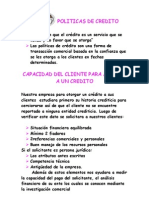

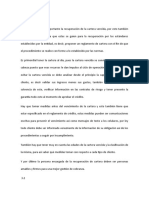

También podría gustarte

- Las Políticas de Crédito Aplicadas en Las Empresas y El Proceso de Manejo Del EfectivoDocumento7 páginasLas Políticas de Crédito Aplicadas en Las Empresas y El Proceso de Manejo Del EfectivoFred AbelAún no hay calificaciones

- ActionCOACH Gestion de Credito y Cobranzas, Evitate ProblemasDocumento3 páginasActionCOACH Gestion de Credito y Cobranzas, Evitate ProblemasCoach Pepe VillacisAún no hay calificaciones

- Recuperación De Cartera Morosa De Manera EfectivaDe EverandRecuperación De Cartera Morosa De Manera EfectivaCalificación: 5 de 5 estrellas5/5 (1)

- GESTIÓN DE CRÉDITOS Y COBRANZASss PDFDocumento8 páginasGESTIÓN DE CRÉDITOS Y COBRANZASss PDFS'teven Renteria RuizAún no hay calificaciones

- Reglamentos y Políticas de CobranzaDocumento3 páginasReglamentos y Políticas de CobranzaYelitza CatherineAún no hay calificaciones

- Informe Caso Hierros de MoncayoDocumento9 páginasInforme Caso Hierros de MoncayoChristian ParedesAún no hay calificaciones

- Foro 2 Finanzas EmpresarialesDocumento5 páginasForo 2 Finanzas EmpresarialesJezlia ValadezAún no hay calificaciones

- Politicas de Credito y CobranzaDocumento6 páginasPoliticas de Credito y CobranzaMarlith Vega CarrionAún no hay calificaciones

- Políticas de Credito y CobranzaDocumento6 páginasPolíticas de Credito y CobranzaMaryel Nicho Pretell80% (25)

- Politicas de CreditoDocumento6 páginasPoliticas de CreditoCarolina Beltran0% (1)

- Unidad 3 Actividad 1 CobranzasDocumento8 páginasUnidad 3 Actividad 1 CobranzasPatrick Luna ArenasAún no hay calificaciones

- Ensayo 2Documento19 páginasEnsayo 2Ericka NavaAún no hay calificaciones

- Proyecto Credito y Cobro de Mi EmpresaDocumento10 páginasProyecto Credito y Cobro de Mi EmpresaJeff SeguraAún no hay calificaciones

- Política de Crédito y CobranzaDocumento6 páginasPolítica de Crédito y CobranzaAJ VegaAún no hay calificaciones

- MARINELARENA.CARRILLO.LAURAFABIOLA.ACT3Documento7 páginasMARINELARENA.CARRILLO.LAURAFABIOLA.ACT3Laura MariñelarenaAún no hay calificaciones

- POLITICAS DE CREDITO en WordDocumento6 páginasPOLITICAS DE CREDITO en Wordthewomanlearning@gmail.com100% (28)

- Plan de recuperación de cartera y gestión del créditoDocumento4 páginasPlan de recuperación de cartera y gestión del créditomariaAún no hay calificaciones

- Solucion Guia 16Documento10 páginasSolucion Guia 16yuli cuervoAún no hay calificaciones

- Trabajo Final FinancieraDocumento4 páginasTrabajo Final FinancieraAngela RositaAún no hay calificaciones

- TRABAJO de Politicas de Credito Cartera e InventarioDocumento12 páginasTRABAJO de Politicas de Credito Cartera e InventarioMarcos Brown SanjuaneloAún no hay calificaciones

- Cobranza y Recuperación de CreditosDocumento8 páginasCobranza y Recuperación de CreditosGRACIELA VELASQUEZAún no hay calificaciones

- Plan Recuperación de CarteraDocumento14 páginasPlan Recuperación de Carteraeder leandro paipa corderoAún no hay calificaciones

- Expo FinanzasDocumento23 páginasExpo FinanzasJacinto Rosas SeseñaAún no hay calificaciones

- Investigacion Administracion de Credito Ricardo Jose QuintanillaDocumento8 páginasInvestigacion Administracion de Credito Ricardo Jose QuintanillaASISTENTE CONTABILIDADAún no hay calificaciones

- Cobranzas y métodosDocumento13 páginasCobranzas y métodosRomy QuiGa100% (1)

- SOLUCION PROCESO PARA LA RECUPERACION DE LA CARTERA DE CRETITODocumento2 páginasSOLUCION PROCESO PARA LA RECUPERACION DE LA CARTERA DE CRETITOlaura.clavijoAún no hay calificaciones

- Cobranza y recuperación de carteraDocumento20 páginasCobranza y recuperación de carteracarlos alberto llanos manriqueAún no hay calificaciones

- Gestion de Cobro 1Documento10 páginasGestion de Cobro 1Oscar Alberto Medina GarciaAún no hay calificaciones

- Grupo6 Confirming 120219210555 Phpapp02Documento35 páginasGrupo6 Confirming 120219210555 Phpapp02cinthiaorcasAún no hay calificaciones

- Herramientas de gestión de cobranzas: objetivos, dirigido a y reflexionesDocumento122 páginasHerramientas de gestión de cobranzas: objetivos, dirigido a y reflexionesDennis Calvache100% (4)

- Informe de CobranzaDocumento4 páginasInforme de Cobranzascarlet rodriguez0% (1)

- Responsabilidades y LímitesDocumento12 páginasResponsabilidades y LímitesABIGAIL ARGELY CONTRERAS CHAGUAAún no hay calificaciones

- Proceso de CobranzaDocumento54 páginasProceso de CobranzaAngelicaPastranaAún no hay calificaciones

- La CobranzaDocumento12 páginasLa CobranzaRuthAún no hay calificaciones

- Importancias CrediticiasDocumento13 páginasImportancias CrediticiasLuisMerinoAún no hay calificaciones

- Proceso de Cobranza de La CarteraDocumento54 páginasProceso de Cobranza de La CarteraEdwin Herrera100% (5)

- Material de ApoyoDocumento54 páginasMaterial de ApoyoJhon Freddy AldanaAún no hay calificaciones

- Recuperacion Cartera de CreditosDocumento54 páginasRecuperacion Cartera de CreditosPF EricaAún no hay calificaciones

- Proceso de Cobranza de La CarteraDocumento54 páginasProceso de Cobranza de La CarteraCobranza CableRedAún no hay calificaciones

- Act. 4 Procedimiento y Politicas de Cuentas Por CobrarDocumento3 páginasAct. 4 Procedimiento y Politicas de Cuentas Por CobrarricardoAún no hay calificaciones

- Grupo 5e Eq. 4Documento21 páginasGrupo 5e Eq. 4Dafne Isabel LeosAún no hay calificaciones

- Politica de Crédito - AlicorpDocumento4 páginasPolitica de Crédito - AlicorpPablo Diaz71% (7)

- Sintomas de Mal Manejo Inanciero de Los ClientesDocumento8 páginasSintomas de Mal Manejo Inanciero de Los ClientesLina Lara HerreraAún no hay calificaciones

- EVIDENCIA RESUMENnGA5Documento13 páginasEVIDENCIA RESUMENnGA5andres camilo garcia sierraAún no hay calificaciones

- Taller Administracion FinancieraDocumento2 páginasTaller Administracion FinancieraAndres Mauricio Ladino RamirezAún no hay calificaciones

- Gestión CobranzaDocumento32 páginasGestión CobranzaUwol Sanchez100% (2)

- Plan para Recuperar La Cartera VencidasDocumento4 páginasPlan para Recuperar La Cartera VencidasAna PinzónAún no hay calificaciones

- Evidencia Instructivo La EntrevistaDocumento3 páginasEvidencia Instructivo La EntrevistaLeyder QuijanoAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento7 páginasAdministración de Cuentas Por CobrarJorge BustamanteAún no hay calificaciones

- Actividad 3 CarteraDocumento6 páginasActividad 3 CarteraDina CaleroAún no hay calificaciones

- Politcas de Inventario, Credit0 y Cartera Admi FinanDocumento6 páginasPolitcas de Inventario, Credit0 y Cartera Admi FinanLuniita AlvarezAún no hay calificaciones

- INFORMEnSOLUCIONnDEnCASOS 54629bcbd92b1e9Documento10 páginasINFORMEnSOLUCIONnDEnCASOS 54629bcbd92b1e9david garciaAún no hay calificaciones

- Administración Financiera I - Unidad 6Documento5 páginasAdministración Financiera I - Unidad 6Edinson CordovaAún no hay calificaciones

- Finanzas Estrategicas - Tarea4Documento5 páginasFinanzas Estrategicas - Tarea4Gabriel Bastias100% (1)

- Etapas de CobranzaDocumento3 páginasEtapas de CobranzaMaricela Gomez MartinezAún no hay calificaciones

- Diseño de Un Plan Estratégico Eficiente en El Proceso de Cobranza de Las FinancierasDocumento6 páginasDiseño de Un Plan Estratégico Eficiente en El Proceso de Cobranza de Las FinancierasYildaniaAún no hay calificaciones

- Cobranza 110821140832 Phpapp02Documento20 páginasCobranza 110821140832 Phpapp02Fyrst Dimitry LAún no hay calificaciones

- Cobra NzaDocumento14 páginasCobra NzaHelena MaciasAún no hay calificaciones

- Finanzas InvestigacionDocumento7 páginasFinanzas InvestigacionBelgica SactaAún no hay calificaciones

- Créditos y cobranzas: Enfoque profesionalDe EverandCréditos y cobranzas: Enfoque profesionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- M4. Practica Estructura de Capital ExcelDocumento3 páginasM4. Practica Estructura de Capital ExcelJeff SeguraAún no hay calificaciones

- Segura Jefry Caso 1Documento4 páginasSegura Jefry Caso 1Jeff SeguraAún no hay calificaciones

- Predecir flujos de efectivoDocumento6 páginasPredecir flujos de efectivoJeff SeguraAún no hay calificaciones

- Proyecto Credito y Cobro de Mi EmpresaDocumento10 páginasProyecto Credito y Cobro de Mi EmpresaJeff SeguraAún no hay calificaciones

- Tarea Semana 1 Credito y CobroDocumento4 páginasTarea Semana 1 Credito y CobroJeff SeguraAún no hay calificaciones

- Instructivo DGCG-03-2008Documento8 páginasInstructivo DGCG-03-2008francosv1Aún no hay calificaciones

- Costos Específicos de Cada Fuente de FinanciamientoDocumento5 páginasCostos Específicos de Cada Fuente de FinanciamientoDiana LizardiAún no hay calificaciones

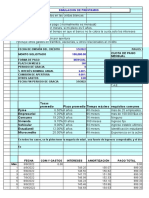

- Simulador de CréditoDocumento17 páginasSimulador de CréditoAna Guasace GarciaAún no hay calificaciones

- Cálculos financieros con tasas de interés variables y depósitos periódicosDocumento2 páginasCálculos financieros con tasas de interés variables y depósitos periódicosJuan Esteban MojicaAún no hay calificaciones

- Nic 23Documento10 páginasNic 23leslyAún no hay calificaciones

- Resolución BCV #20-02-01 - GO #41.834 Del 06-03-20 - Unidad de Valor Crédito ProductivoDocumento5 páginasResolución BCV #20-02-01 - GO #41.834 Del 06-03-20 - Unidad de Valor Crédito ProductivoArmando PerníaAún no hay calificaciones

- NOOE42622014TI301Documento21 páginasNOOE42622014TI301JM Espinoza FloresAún no hay calificaciones

- Balance situación empresa construcciónDocumento3 páginasBalance situación empresa construcciónPilar Olmedo AguilarAún no hay calificaciones

- Glosario de Términos ContablesDocumento6 páginasGlosario de Términos ContablesMedalyth Mundaca GonzalesAún no hay calificaciones

- Teorico de Estados ContablesDocumento16 páginasTeorico de Estados ContablesMartina Salome PeraltaAún no hay calificaciones

- Venta Guiada v2Documento103 páginasVenta Guiada v2amilkar urquijoAún no hay calificaciones

- Zero Based Budget Template ESDocumento4 páginasZero Based Budget Template ESAlma Delia Acosta MartínezAún no hay calificaciones

- Los componentes básicos del créditoDocumento1 páginaLos componentes básicos del créditoManu Rulos ZarcoAún no hay calificaciones

- Aspectos Comunes para Todos Los Productos de GarantíasDocumento6 páginasAspectos Comunes para Todos Los Productos de GarantíasLaura RodríguezAún no hay calificaciones

- Pagare Ga4 210301088 Ata10 Ev02Documento11 páginasPagare Ga4 210301088 Ata10 Ev02Jenifer PinzonAún no hay calificaciones

- Taller 2. Aporte de Un Credito - Velo CorporativoDocumento4 páginasTaller 2. Aporte de Un Credito - Velo CorporativoAngelica SotoAún no hay calificaciones

- Af 3Documento13 páginasAf 3José Israel TorresAún no hay calificaciones

- Ejercicios UniminutoDocumento3 páginasEjercicios UniminutoLilianita Peña RamosAún no hay calificaciones

- Tema 10Documento28 páginasTema 10Rodrigo Flores RojasAún no hay calificaciones

- Francisco Agüero Vargas 14 de Agosto de 2019Documento39 páginasFrancisco Agüero Vargas 14 de Agosto de 2019Nacho HermosillaAún no hay calificaciones

- Certificado Contable CesareoDocumento11 páginasCertificado Contable Cesareozavalaarturo22Aún no hay calificaciones

- Credito Fiscal No Utilizado Sera Gasto o CostoDocumento4 páginasCredito Fiscal No Utilizado Sera Gasto o CostoAnthony Ponce PonceAún no hay calificaciones

- Unidad II-Derecho Civil 6 (La Prenda Con Desapoderamiento y La Prenda Sin Desapoderamiento)Documento5 páginasUnidad II-Derecho Civil 6 (La Prenda Con Desapoderamiento y La Prenda Sin Desapoderamiento)Emilio Rafael Torres CalzadoAún no hay calificaciones

- Scotiabank 022021Documento6 páginasScotiabank 022021Mauricio Glez PadillaAún no hay calificaciones

- 10 AmortizaciónDocumento8 páginas10 AmortizaciónSam DiazAún no hay calificaciones

- Glosario deuda externaDocumento14 páginasGlosario deuda externaLuis Fernando RodríguezAún no hay calificaciones

- Sistemas de AmortizacionDocumento18 páginasSistemas de Amortizacionalfonsohi07Aún no hay calificaciones

- Ejercicios en Clase Interes Simple y CompuestoDocumento4 páginasEjercicios en Clase Interes Simple y CompuestoDiana Contreras Arrieta100% (1)

- Sistemas de Amortización de Préstamos (Argentina)Documento24 páginasSistemas de Amortización de Préstamos (Argentina)miguel_unsAún no hay calificaciones

- Estado Marzo 2019 PDFDocumento2 páginasEstado Marzo 2019 PDFSEGUIMIENTO CAAún no hay calificaciones