También podría gustarte

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Cartera de CreditosDocumento4 páginasCartera de CreditoshelgafloresrAún no hay calificaciones

- 4º 1 Gestión Estrategica de Créditos y Cobranza 2020Documento29 páginas4º 1 Gestión Estrategica de Créditos y Cobranza 2020DENNIS ZARATE GARCIAAún no hay calificaciones

- Acuerdo SUGEF 1-05Documento38 páginasAcuerdo SUGEF 1-05scribdcmvAún no hay calificaciones

- TodoDocumento109 páginasTodoMadai Alejandra Monrroy VegaAún no hay calificaciones

- Tema 7 Politicas de CreditoDocumento21 páginasTema 7 Politicas de CreditoGenesis Tapia MirandaAún no hay calificaciones

- UNIDAD TEMÁTICA III Pasivos A Largo PlazoDocumento12 páginasUNIDAD TEMÁTICA III Pasivos A Largo PlazoJusto M Sanchez SAún no hay calificaciones

- Anexo I Conceptos UtilizadosDocumento6 páginasAnexo I Conceptos UtilizadosErlinda LozanoAún no hay calificaciones

- Fuentes de Financiamiento para Las Empresas y Sus RequisitosDocumento8 páginasFuentes de Financiamiento para Las Empresas y Sus RequisitosmayteromerodAún no hay calificaciones

- Credito y CobranzaDocumento10 páginasCredito y CobranzaKaren Andrea Morales CuadraAún no hay calificaciones

- Material Analisis Contable Operaciones ActivasDocumento13 páginasMaterial Analisis Contable Operaciones Activasclaudio pillacaAún no hay calificaciones

- Creditos de Largo PlazoDocumento13 páginasCreditos de Largo PlazoNahomi JoselinAún no hay calificaciones

- Contabilidad Inversion PDFDocumento101 páginasContabilidad Inversion PDFcamila villamizarAún no hay calificaciones

- Linea de Modernización EmpresarialDocumento8 páginasLinea de Modernización Empresarialprimavera priAún no hay calificaciones

- El ChequeDocumento13 páginasEl ChequeAlejandro GTAún no hay calificaciones

- Anexo 16 CUIFEDocumento14 páginasAnexo 16 CUIFEOmar TelloAún no hay calificaciones

- Reglamentogeneraldeahorroycreditoactualmarzo2021 PDFDocumento22 páginasReglamentogeneraldeahorroycreditoactualmarzo2021 PDFGaam GaamAún no hay calificaciones

- Definiciones Cartera de CreditoDocumento2 páginasDefiniciones Cartera de CreditoVicky AjataAún no hay calificaciones

- Unidad 5Documento20 páginasUnidad 5ToropeivanAún no hay calificaciones

- Sugef 01-05Documento64 páginasSugef 01-05dbelmontekAún no hay calificaciones

- Unidad 5 y 6Documento3 páginasUnidad 5 y 6nchenz2004Aún no hay calificaciones

- Operaciones BancariasDocumento11 páginasOperaciones BancariasjoelAún no hay calificaciones

- Manual de Autoaprendizaje Cajero Bancario y Comercial - Parte 2Documento10 páginasManual de Autoaprendizaje Cajero Bancario y Comercial - Parte 2Flor TarazonaAún no hay calificaciones

- Unidad Temática 22 Evaluación de CarteraDocumento10 páginasUnidad Temática 22 Evaluación de CarteraValeria TarragaAún no hay calificaciones

- Glosario de Términos CreditoDocumento3 páginasGlosario de Términos CreditoPROGRESO CARABUELAAún no hay calificaciones

- Glosario-Mercado BursatilDocumento19 páginasGlosario-Mercado BursatilGisselle TorresAún no hay calificaciones

- Unidad 2 Contabilidad 2Documento10 páginasUnidad 2 Contabilidad 2JannaAún no hay calificaciones

- Operaciones BancariasDocumento6 páginasOperaciones BancariasEva Samara de BaldorAún no hay calificaciones

- Normativa AsfiDocumento31 páginasNormativa AsfiJhonatan Manuel Quiroz EspadaAún no hay calificaciones

- Certif. de AdeudoDocumento30 páginasCertif. de AdeudoAlvin GdaAún no hay calificaciones

- Preguntas 453Documento8 páginasPreguntas 453Heyli VargasAún no hay calificaciones

- Pasivos A Corto PlazoDocumento5 páginasPasivos A Corto PlazoAbigail De La RosaAún no hay calificaciones

- Fuentes de FinanciaciónDocumento5 páginasFuentes de FinanciaciónCarmas LorcasAún no hay calificaciones

- Factoraje Financiero y Canenas ProductivasDocumento10 páginasFactoraje Financiero y Canenas ProductivasEDWARDO92Aún no hay calificaciones

- Actividades Financieras 2Documento4 páginasActividades Financieras 2Ely HQAún no hay calificaciones

- Operaciones ActivasDocumento7 páginasOperaciones ActivasGabyLRAún no hay calificaciones

- Educacion-Financiera 3 BDocumento17 páginasEducacion-Financiera 3 BMaría TórrezAún no hay calificaciones

- 4o. Proyecto Politica Cuentas Por CobrarDocumento8 páginas4o. Proyecto Politica Cuentas Por CobrarFabian Alexis VASQUEZ RAMIREZ100% (1)

- U2 T2 Tipos de CréditosDocumento10 páginasU2 T2 Tipos de Créditosmikell GonzálezAún no hay calificaciones

- ContDocumento3 páginasContJunitoAún no hay calificaciones

- T2 Fuentes de Financiamiento PFDocumento4 páginasT2 Fuentes de Financiamiento PFFlorencio Grimaldo Vega100% (1)

- Sugef 01-05Documento58 páginasSugef 01-05droikenAún no hay calificaciones

- 21 Obligaciones FinancierasDocumento6 páginas21 Obligaciones FinancierasGabriel Guarin100% (1)

- Sistema Financiero EcuatorianoDocumento19 páginasSistema Financiero EcuatorianoGeovanny Chamorro MeraAún no hay calificaciones

- Wiki 1Documento10 páginasWiki 1santiagoAún no hay calificaciones

- CRÉDITOS CopiasDocumento5 páginasCRÉDITOS CopiasmateovidalradafloresAún no hay calificaciones

- Resumen y Preguntas de Gestión Bancaria OficialDocumento7 páginasResumen y Preguntas de Gestión Bancaria OficialSergioAún no hay calificaciones

- FINANCIACIÓNDocumento10 páginasFINANCIACIÓNEme RosAún no hay calificaciones

- Glosario de Términos Financieros Importantes para El Conocimiento y Aplicación Del Cajero BancarioDocumento35 páginasGlosario de Términos Financieros Importantes para El Conocimiento y Aplicación Del Cajero BancarioGleny Tejeda PérezAún no hay calificaciones

- CreditoDocumento10 páginasCreditoIrayda MinayaAún no hay calificaciones

- Operaciones BancariasDocumento7 páginasOperaciones BancariasJorge Quispe GabrielAún no hay calificaciones

- 02 Politica Cuentas X Cobrar 3Documento10 páginas02 Politica Cuentas X Cobrar 3fredy quinteroAún no hay calificaciones

- 04 - Tema 05 - 06Documento23 páginas04 - Tema 05 - 06ANA GUADALUPEAún no hay calificaciones

- Auditoría Superior - MODULO IIIDocumento17 páginasAuditoría Superior - MODULO IIIMaryori RoasAún no hay calificaciones

- BANAMEXDocumento55 páginasBANAMEXArmando Tableros hidalgoAún no hay calificaciones

- Conceptos Basicos de CreditoDocumento4 páginasConceptos Basicos de CreditoClauvi GuzAún no hay calificaciones

- Conceptos Basicos de CreditoDocumento4 páginasConceptos Basicos de CreditoClauvi GuzAún no hay calificaciones

- Unidad V Interes SimpleDocumento40 páginasUnidad V Interes SimpleY A MAún no hay calificaciones

- Finanzas A Corto PlazoDocumento10 páginasFinanzas A Corto PlazoErik Jhonatan CrispinAún no hay calificaciones

- Operaciones ActivasDocumento14 páginasOperaciones ActivasbiancaAún no hay calificaciones

- Trabajo de Investigacion - 2022Documento4 páginasTrabajo de Investigacion - 2022Jhessica Toranzo CortezAún no hay calificaciones

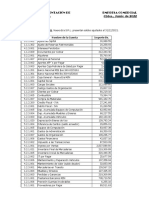

- Empresa ComercialDocumento2 páginasEmpresa ComercialJhessica Toranzo CortezAún no hay calificaciones

- Caso PracticoDocumento4 páginasCaso PracticoJhessica Toranzo CortezAún no hay calificaciones

- Práctica Analisis Fin.Documento2 páginasPráctica Analisis Fin.Jhessica Toranzo CortezAún no hay calificaciones

- TEMA 9 Bancos y Corresponsales EstudiantesDocumento20 páginasTEMA 9 Bancos y Corresponsales EstudiantesJhessica Toranzo CortezAún no hay calificaciones

- Glosario Basico MicrofinanzasDocumento2 páginasGlosario Basico MicrofinanzasJhessica Toranzo CortezAún no hay calificaciones

- Tema 12 EEFFDocumento7 páginasTema 12 EEFFJhessica Toranzo CortezAún no hay calificaciones

- Importancia Del Dinero en Decisiones de InversionDocumento2 páginasImportancia Del Dinero en Decisiones de InversionJhessica Toranzo CortezAún no hay calificaciones

- Introducción A La Plataforma ArduinoDocumento11 páginasIntroducción A La Plataforma ArduinoSento Alsnúvols100% (1)

- Antología de Baja Pureza - Victor Hugo DíazDocumento132 páginasAntología de Baja Pureza - Victor Hugo DíazVicente Oyarzun CartagenaAún no hay calificaciones

- Mecanica para La Ingenieria EstaticaDocumento215 páginasMecanica para La Ingenieria EstaticaSaúl García HernándezAún no hay calificaciones

- El Ser Humano Se Interroga La VidaDocumento21 páginasEl Ser Humano Se Interroga La Vidajacqueline orieta rojas fariasAún no hay calificaciones

- Modelo Caso Clinico A4Documento1 páginaModelo Caso Clinico A4Rubi Lopez EspadaAún no hay calificaciones

- Casos Semana NIC 38-NIIF 16Documento3 páginasCasos Semana NIC 38-NIIF 16Roy Rodriguez CadilloAún no hay calificaciones

- SistemadigitalesDocumento8 páginasSistemadigitalesEduardo FernandezAún no hay calificaciones

- Derecho Migratorio en República DominicanaDocumento6 páginasDerecho Migratorio en República DominicanaOsvaldo Perez LaFrecuraPerezAún no hay calificaciones

- Proyecto Final CCNADocumento36 páginasProyecto Final CCNAPedro De FariaAún no hay calificaciones

- Rehabilitación Basada en La ComunidadDocumento24 páginasRehabilitación Basada en La Comunidadesther milagros P.SAún no hay calificaciones

- Examen Final Gerenencia Inf Financiera IIDocumento15 páginasExamen Final Gerenencia Inf Financiera IIJonathan Luis Santisteban MinoAún no hay calificaciones

- Capitulo 2-USB Características Básicas de Las FODocumento44 páginasCapitulo 2-USB Características Básicas de Las FOJoseAún no hay calificaciones

- Resumen Video Zafarroni Teoria Del DelitoDocumento130 páginasResumen Video Zafarroni Teoria Del DelitoJasmin100% (1)

- Contrataciones DirectasDocumento12 páginasContrataciones DirectasMilagritOs Cabrera PradoAún no hay calificaciones

- Web QuestDocumento8 páginasWeb QuestEESMesondeFierroAún no hay calificaciones

- Historia de Una Gaviota y Del Gato Que Le Enseño A VolarDocumento7 páginasHistoria de Una Gaviota y Del Gato Que Le Enseño A Volarnane_22467% (6)

- Ácidos GrasosDocumento24 páginasÁcidos GrasospoglytaAún no hay calificaciones

- Foro Tematico de Química Inorgánica y OrganicaDocumento3 páginasForo Tematico de Química Inorgánica y OrganicaLisbeth CalvayAún no hay calificaciones

- Práctica No 4 Calidad Higienica de La LecheDocumento13 páginasPráctica No 4 Calidad Higienica de La Lecheorlando jesus alvarez alvarezAún no hay calificaciones

- 1.4 Guía para La Elaboración Del Proyecto Terminal - MTE (Mayo 2019)Documento21 páginas1.4 Guía para La Elaboración Del Proyecto Terminal - MTE (Mayo 2019)alejandro tamariz laraAún no hay calificaciones

- Tarea 2 BiodiversidadDocumento5 páginasTarea 2 BiodiversidadShirleyAún no hay calificaciones

- 6-RH-AW - La Laguna Del Campo de MarteDocumento4 páginas6-RH-AW - La Laguna Del Campo de MarteFrank Eduardo Ramírez GutierrezAún no hay calificaciones

- El Hombre de PlataDocumento4 páginasEl Hombre de PlataEve LynAún no hay calificaciones

- Saturno y El Don de La MelancolíaDocumento57 páginasSaturno y El Don de La MelancolíaMile NaAún no hay calificaciones

- Cragnolini, Monica B. (Comp.) - Quén o Qué. Los Tránsitos Del Pensar Actual Hacla La Comunidad de Los Vivientes-La Cebra (2017)Documento339 páginasCragnolini, Monica B. (Comp.) - Quén o Qué. Los Tránsitos Del Pensar Actual Hacla La Comunidad de Los Vivientes-La Cebra (2017)Camila CarvalhoAún no hay calificaciones

- Somos Gastulo Automotriz Con HipervDocumento35 páginasSomos Gastulo Automotriz Con HipervRicky TorresAún no hay calificaciones

- Introduccion Recurso AdministrativoDocumento2 páginasIntroduccion Recurso AdministrativoGabo MirandaAún no hay calificaciones

- Unidad II EcologíaDocumento40 páginasUnidad II EcologíaGianni Valerie AlejoAún no hay calificaciones

- Proyecto Huertos Escolares 05Documento44 páginasProyecto Huertos Escolares 05ampasorangela96% (101)

- Neisseria MeningitidisDocumento22 páginasNeisseria MeningitidisMateo GuerraAún no hay calificaciones

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (254)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (865)

- Hábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoDe EverandHábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoCalificación: 4 de 5 estrellas4/5 (116)

- Contabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraDe EverandContabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraCalificación: 3 de 5 estrellas3/5 (2)

- Principios funcionales del análisis de inteligencia y contrainteligencia: Comprendiendo su esencia metodológicaDe EverandPrincipios funcionales del análisis de inteligencia y contrainteligencia: Comprendiendo su esencia metodológicaCalificación: 5 de 5 estrellas5/5 (1)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Paraísos fiscales: rompiendo mitoDe EverandParaísos fiscales: rompiendo mitoCalificación: 3 de 5 estrellas3/5 (1)

- Planeación Estratégica Para Alta DirecciónDe EverandPlaneación Estratégica Para Alta DirecciónCalificación: 4 de 5 estrellas4/5 (13)

- Psicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosDe EverandPsicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosCalificación: 5 de 5 estrellas5/5 (12)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Con Peras y Finanza$: Cómo invertir tus ahorros y generar más lucasDe EverandCon Peras y Finanza$: Cómo invertir tus ahorros y generar más lucasCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Estados financieros según las NIF: Caso prácticoDe EverandEstados financieros según las NIF: Caso prácticoCalificación: 5 de 5 estrellas5/5 (1)

- La transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroDe EverandLa transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroCalificación: 5 de 5 estrellas5/5 (22)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- La Guía Avanzada de Swing Trading: La Guía Definitiva para Principiantes para Aprender las Mejores Estrategias de Algoritmos, Swing, y Day Trading; ¡para Aplicar a las Opciones, al Mercado de Divisas y al Mercado de Valores en la Era Moderna!De EverandLa Guía Avanzada de Swing Trading: La Guía Definitiva para Principiantes para Aprender las Mejores Estrategias de Algoritmos, Swing, y Day Trading; ¡para Aplicar a las Opciones, al Mercado de Divisas y al Mercado de Valores en la Era Moderna!Calificación: 4.5 de 5 estrellas4.5/5 (4)