También podría gustarte

- Sistm - Financiero en Ucayali (Tarea Culminada)Documento21 páginasSistm - Financiero en Ucayali (Tarea Culminada)Anonymous BGDOPbm00% (1)

- El Dictamen Como Culminación Del Trabajo Del AuditorDocumento7 páginasEl Dictamen Como Culminación Del Trabajo Del AuditorestelaguerraAún no hay calificaciones

- Casos Practicos - Mayores AuxiliaresDocumento1 páginaCasos Practicos - Mayores AuxiliaresLuis Zambrano QuiñonezAún no hay calificaciones

- Prueba #1 (1) EsmeeraldaDocumento3 páginasPrueba #1 (1) EsmeeraldaleslyAún no hay calificaciones

- Factura Moto NegraDocumento1 páginaFactura Moto NegraSoyEseWey SkyHell100% (1)

- Algunas Notas Sobre La Caducidad Del Derecho Al Cobro de DividendosDocumento3 páginasAlgunas Notas Sobre La Caducidad Del Derecho Al Cobro de DividendosJesús David Izquierdo DíazAún no hay calificaciones

- Que Tan Importante Es La Rotación Del Personal y Los Tipos Que ExistenDocumento1 páginaQue Tan Importante Es La Rotación Del Personal y Los Tipos Que ExistenJhonardin mota osorioAún no hay calificaciones

- Empresas Que Conforman El Sistema Financiero PeruanoDocumento11 páginasEmpresas Que Conforman El Sistema Financiero PeruanoJL SantanaAún no hay calificaciones

- Casos PracticosDocumento3 páginasCasos PracticosSebastian Del AguilaAún no hay calificaciones

- Base PresuntaDocumento14 páginasBase PresuntaCataleya DcAún no hay calificaciones

- Tabla de Operaciones Contabilidad GubernamentalDocumento6 páginasTabla de Operaciones Contabilidad GubernamentalGonzalo AcurioAún no hay calificaciones

- Atraso Permitido para Legalizar Libros ContablesDocumento1 páginaAtraso Permitido para Legalizar Libros ContablesCaszely Alonso RomeroAún no hay calificaciones

- CERTIFICADO ChacchiDocumento3 páginasCERTIFICADO ChacchiClaudioGonzalesFhritzAún no hay calificaciones

- Elemento 8Documento3 páginasElemento 8eldeiviss100% (1)

- Expo Conta Empresas FinancierasDocumento33 páginasExpo Conta Empresas FinancierasEffy Ha AnAún no hay calificaciones

- S14.s2 Informe Del AuditorDocumento26 páginasS14.s2 Informe Del AuditorPedro SanchezAún no hay calificaciones

- Estatuto 11Documento21 páginasEstatuto 11Yudith M PortilloAún no hay calificaciones

- Cajas Rurales Monografia JhomairaDocumento22 páginasCajas Rurales Monografia JhomairaEdison Huaman CanchoAún no hay calificaciones

- Caso Práctico Caja Rural Act 10Documento2 páginasCaso Práctico Caja Rural Act 10Kleiberiño GalindoAún no hay calificaciones

- Directiva de TesoreriaDocumento42 páginasDirectiva de TesoreriaXianAllccahuamanAún no hay calificaciones

- Respuestas Modulo Ii - Diplomado en Normas Internacionales de Información Financiera - NiifDocumento4 páginasRespuestas Modulo Ii - Diplomado en Normas Internacionales de Información Financiera - NiifLissette Jeannina100% (1)

- Cuál Es La Definición de Control SimultáneoDocumento1 páginaCuál Es La Definición de Control SimultáneoMaoly YupanquiAún no hay calificaciones

- Gastos ReparablesDocumento3 páginasGastos ReparablesCarlos Nuñez Gorriti60% (5)

- CASOS-PRACTICOS-D InstitucioesDocumento8 páginasCASOS-PRACTICOS-D InstitucioesbrichmanAún no hay calificaciones

- Imprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7Documento2 páginasImprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7laura cabanillasAún no hay calificaciones

- Anualidades AnticipadasDocumento7 páginasAnualidades AnticipadasRichard Fernando Proaño SuarezAún no hay calificaciones

- Trabajo #03 Control Gubernamental-Grupo 9Documento4 páginasTrabajo #03 Control Gubernamental-Grupo 9Pili116Aún no hay calificaciones

- Cajas Rurales de Ahorro y Créditos. JSDocumento8 páginasCajas Rurales de Ahorro y Créditos. JSJhonatan Luis Salas IldefonsoAún no hay calificaciones

- Contabilidad Denominacional Aspecto TributarioDocumento7 páginasContabilidad Denominacional Aspecto TributarioIsabel Marivi Panekenan100% (1)

- Nuevos Procedimientos en El Registro de La Fase Girado 08.09.2020Documento60 páginasNuevos Procedimientos en El Registro de La Fase Girado 08.09.2020Alex Ander Saboya SalcedoAún no hay calificaciones

- Asiento Contable Venta y Compra Con DetracciónDocumento3 páginasAsiento Contable Venta y Compra Con DetracciónYoseli SosaAún no hay calificaciones

- 020 Postulados Básicos de La Auditoría GubernamentalDocumento3 páginas020 Postulados Básicos de La Auditoría Gubernamentaljanet_om1Aún no hay calificaciones

- Reintegro Del Credito Fiscal Del Igv - Venta Activos PDFDocumento12 páginasReintegro Del Credito Fiscal Del Igv - Venta Activos PDFCarlos Andrés Argote RoyleAún no hay calificaciones

- Resumen Ejecutivo Proyecto de Reforma Tributaria PDFDocumento10 páginasResumen Ejecutivo Proyecto de Reforma Tributaria PDFugegarcesAún no hay calificaciones

- Llenado Del PDT 3500 Daot y Su DeclaracionDocumento9 páginasLlenado Del PDT 3500 Daot y Su DeclaracionALEXANDER AIMITUMA COLQUEAún no hay calificaciones

- Trabajo TributosDocumento18 páginasTrabajo TributosDenisYepezParodi100% (1)

- Monografia Resolución S.B.S. #11356 - 2008 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de PensionesDocumento12 páginasMonografia Resolución S.B.S. #11356 - 2008 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de PensionesRiki Ricardo SucaAún no hay calificaciones

- Presunción N°6Documento5 páginasPresunción N°6Lesly Vasquez CuevaAún no hay calificaciones

- Planilla Electrónica PlameDocumento31 páginasPlanilla Electrónica Plamerafaelguerra2603Aún no hay calificaciones

- Nic 28Documento10 páginasNic 28Rafael Morales100% (1)

- Nic 1 InterpretacionDocumento6 páginasNic 1 InterpretacionShirley Lily Fernández MontesAún no hay calificaciones

- INFORMEDocumento15 páginasINFORMEBismarck Balcarcel SumaAún no hay calificaciones

- Registro Peritos ContablesDocumento38 páginasRegistro Peritos ContablesDante Luis Cayahuallpa EspinozaAún no hay calificaciones

- Instructivo Numero 3Documento13 páginasInstructivo Numero 3pamelaAún no hay calificaciones

- Trabajo de Sistema Nacional de TesoreriaDocumento25 páginasTrabajo de Sistema Nacional de TesoreriaPedro Arturo Zelada Hernández100% (1)

- Operatividad Del Costo AgropecuarioDocumento27 páginasOperatividad Del Costo AgropecuarioJackeline Chincha17% (6)

- Caso Práctico Siaf para El Producto 5 - CorregidoDocumento31 páginasCaso Práctico Siaf para El Producto 5 - CorregidoKAROLANAún no hay calificaciones

- EFESemDocumento20 páginasEFESemBrayan Alonzo Huaches LiviaAún no hay calificaciones

- Senati y Sencico-FonaviDocumento4 páginasSenati y Sencico-Fonavielio jesus vega huanucoAún no hay calificaciones

- Programación Multianual 2020-2022 10-05-20192Documento43 páginasProgramación Multianual 2020-2022 10-05-20192Richar Guevara ChiquillanAún no hay calificaciones

- 2 PDFDocumento162 páginas2 PDFKlinsman Yeltsin F-tAún no hay calificaciones

- Dinamica - IntroduccionDocumento19 páginasDinamica - IntroduccionDca DcaAún no hay calificaciones

- Auditoria de CumplimientoDocumento29 páginasAuditoria de CumplimientoAlex FacioAún no hay calificaciones

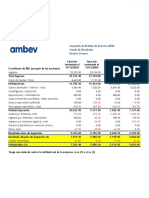

- Ambev ReclasificadoDocumento2 páginasAmbev ReclasificadoMarianaAún no hay calificaciones

- Casos Practicos - SucursalesDocumento6 páginasCasos Practicos - SucursalesI.E. DANIEL ALOMÍA ROBLES YACUSAún no hay calificaciones

- Trabajo Colaborativo-Ii UnidadDocumento17 páginasTrabajo Colaborativo-Ii UnidadRocio Yovana Charqui MirandaAún no hay calificaciones

- Rubros Del ActivoDocumento4 páginasRubros Del ActivoJulio ChaileAún no hay calificaciones

- Proceso Contable Del LeasingDocumento2 páginasProceso Contable Del Leasingangie_8031Aún no hay calificaciones

- Operaciones AyPDocumento23 páginasOperaciones AyPNievesAún no hay calificaciones

- DIVISASDocumento6 páginasDIVISASbocha1153Aún no hay calificaciones

- Operaciones BancariasDocumento22 páginasOperaciones Bancariascesar andradeAún no hay calificaciones

- Formato Inspeccion ExtintoresDocumento1 páginaFormato Inspeccion ExtintoresGabriel GuarinAún no hay calificaciones

- Guia Buenas Practicas Formulación FEDocumento20 páginasGuia Buenas Practicas Formulación FEluis reyesAún no hay calificaciones

- Forminsc Docfesad 2022Documento1 páginaForminsc Docfesad 2022Gabriel GuarinAún no hay calificaciones

- Vacaciones Pendientes Agosto 31 de 2021 ConductoresDocumento6 páginasVacaciones Pendientes Agosto 31 de 2021 ConductoresGabriel GuarinAún no hay calificaciones

- Formato Control AsistenciaDocumento3 páginasFormato Control AsistenciaGabriel GuarinAún no hay calificaciones

- Gth-f-75 Formato SST - Formato Inspeccion de Vehiculo 1.0Documento2 páginasGth-f-75 Formato SST - Formato Inspeccion de Vehiculo 1.0Juan Rodriguez TiconaAún no hay calificaciones

- Unidad 1Documento5 páginasUnidad 1Gabriel GuarinAún no hay calificaciones

- Identificacion: Espacio Reservado para La DIANDocumento3 páginasIdentificacion: Espacio Reservado para La DIANGabriel GuarinAún no hay calificaciones

- Reglamento Disciplinario para Asociados Conductores 2019Documento9 páginasReglamento Disciplinario para Asociados Conductores 2019Gabriel Guarin100% (1)

- Codigo Sustantivo Del TrabajoDocumento433 páginasCodigo Sustantivo Del TrabajoEdgar Peralta100% (2)

- Punto de EquilibrioDocumento3 páginasPunto de EquilibrioGabriel GuarinAún no hay calificaciones

- Carta Secret Aria de EducacionDocumento1 páginaCarta Secret Aria de EducacionGabriel GuarinAún no hay calificaciones

- (PD) Presentaciones - PNL 1Documento64 páginas(PD) Presentaciones - PNL 1Yazmin Guerrero OrtizAún no hay calificaciones

- 1830 6259 1 SPDocumento13 páginas1830 6259 1 SPGabriel GuarinAún no hay calificaciones

- ADocumento1 páginaAGabriel GuarinAún no hay calificaciones

- Convo Catori ADocumento2 páginasConvo Catori AGabriel GuarinAún no hay calificaciones

- Contrato de Arrendamiento de Habitacion en Casa CompartidaDocumento2 páginasContrato de Arrendamiento de Habitacion en Casa CompartidaGabriel GuarinAún no hay calificaciones

- Tabla Profe CiclismoDocumento2 páginasTabla Profe CiclismoGabriel GuarinAún no hay calificaciones

- 2.3 Constitución Legal de Las EmpresasDocumento13 páginas2.3 Constitución Legal de Las EmpresasMoises Cruz100% (1)

- Planeacion EstrategicaDocumento3 páginasPlaneacion EstrategicaRicardo RosalesAún no hay calificaciones

- Tarea Academica2 - EstructuracionDocumento13 páginasTarea Academica2 - Estructuracionkarlabaoh2604Aún no hay calificaciones

- Desarrollo Tarea 2 Fundamentos de Ingeniería EconómicaDocumento7 páginasDesarrollo Tarea 2 Fundamentos de Ingeniería Económicaoswaldo ruedaAún no hay calificaciones

- Taller Examen FinalDocumento3 páginasTaller Examen FinalXimena VargasAún no hay calificaciones

- Identificación de Riesgos SubrimpeDocumento3 páginasIdentificación de Riesgos SubrimpeElizabethTatumGalloMoyaAún no hay calificaciones

- Modelo Plan de EmprendimientoDocumento4 páginasModelo Plan de EmprendimientoLuis Mendoza QuispeAún no hay calificaciones

- Tarea 4.1 - Mapa EstratégicoDocumento4 páginasTarea 4.1 - Mapa EstratégicoAna MatheuAún no hay calificaciones

- 15MAY2023 PTAC-220922 El Palacio de Hierro $28,199.22Documento1 página15MAY2023 PTAC-220922 El Palacio de Hierro $28,199.22Mariela EscalonaAún no hay calificaciones

- 12-04-2019 072319 Am 13.ADICIONALES DE OBRADocumento8 páginas12-04-2019 072319 Am 13.ADICIONALES DE OBRAjair franz sanchez medinaAún no hay calificaciones

- Tratados Internacionales Firmados Por MexicoDocumento10 páginasTratados Internacionales Firmados Por MexicoCesar ZRAún no hay calificaciones

- Contrato de Trabajo Sujeto A Modalidad Por Necesidades Del MercadoDocumento1 páginaContrato de Trabajo Sujeto A Modalidad Por Necesidades Del MercadoDiego AyalaAún no hay calificaciones

- Cava Sautto Playas S.A de C.VDocumento2 páginasCava Sautto Playas S.A de C.VJorge WilkAún no hay calificaciones

- Tablero de Indicadores RHDocumento10 páginasTablero de Indicadores RHPROME SOLUCIONESAún no hay calificaciones

- Mision y VisionesDocumento3 páginasMision y Visionesvictor roqueAún no hay calificaciones

- Indicadores de Gestion LogisticaDocumento30 páginasIndicadores de Gestion LogisticaRojas Zegarra L JuniorAún no hay calificaciones

- Proyecto de Ordenanza Municipal Vehiculos Menores UltimoDocumento24 páginasProyecto de Ordenanza Municipal Vehiculos Menores UltimoTatiana FernándezAún no hay calificaciones

- SOGG9108243A5 Factura CFDI302Documento1 páginaSOGG9108243A5 Factura CFDI302Raul RodriquezAún no hay calificaciones

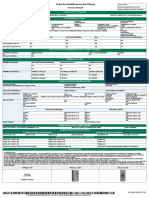

- Ficha Persona NaturalDocumento1 páginaFicha Persona NaturalStephanie DonadoAún no hay calificaciones

- Ep1 Investigacion MERCADOS GLOBALESDocumento6 páginasEp1 Investigacion MERCADOS GLOBALESkamila zevallos vegaAún no hay calificaciones

- Informe Simdef 140521Documento11 páginasInforme Simdef 140521MariluAún no hay calificaciones

- CuadroDocumento1 páginaCuadroMaira GuevaraAún no hay calificaciones

- Clase 3. Contabilidad General Ecuación ContableDocumento11 páginasClase 3. Contabilidad General Ecuación Contableliliana estradaAún no hay calificaciones

- Brochure Instalaciones de Gas PDFDocumento9 páginasBrochure Instalaciones de Gas PDFCesar Alejandro Olguin MarquezAún no hay calificaciones

- Contabilidad Internacional Segundo ParcialDocumento3 páginasContabilidad Internacional Segundo ParcialSirley Mireya Salamanca VegaAún no hay calificaciones

- Informe 3-Grupo 07Documento20 páginasInforme 3-Grupo 07Patricio AstudilloAún no hay calificaciones

- ARI 2016 NuevaDocumento2 páginasARI 2016 Nuevayohandry monagasAún no hay calificaciones

- 03 Guia Practica - 2do ParcialDocumento13 páginas03 Guia Practica - 2do Parcialdenisse pideciyanAún no hay calificaciones

- Presupuesto AcabadosDocumento80 páginasPresupuesto AcabadosArq QuatromasnueveAún no hay calificaciones