También podría gustarte

- Una Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasDe EverandUna Guía Para Gerentes de Bar para Controlar Costos: Cómo Eliminar el Robo y Desperdicio Para Maximizar GananciasCalificación: 5 de 5 estrellas5/5 (3)

- Costo de Producción, Precio de Venta y Resultado EconómicoDocumento4 páginasCosto de Producción, Precio de Venta y Resultado EconómicoGerardo Raul MosqueraAún no hay calificaciones

- Taller Costo Unidad 3 Nrc60634Documento9 páginasTaller Costo Unidad 3 Nrc60634sabiwe7599Aún no hay calificaciones

- Taller Costo Unidad 3 NRC60634Documento6 páginasTaller Costo Unidad 3 NRC60634sabiwe7599Aún no hay calificaciones

- Costeo de recetas: Cómo calcular el costo de una recetaDocumento3 páginasCosteo de recetas: Cómo calcular el costo de una recetaDanilo VenturaAún no hay calificaciones

- Costos y PresupuestosDocumento5 páginasCostos y PresupuestosCetpro María DE NazarethAún no hay calificaciones

- Costeo de PlatosDocumento9 páginasCosteo de PlatosAlcides Hernandez0% (1)

- Cálculo coste plato escandalloDocumento3 páginasCálculo coste plato escandalloManuel Liberal GarcíaAún no hay calificaciones

- Cómo Calcular El Costo de Producción de Una PizzaDocumento12 páginasCómo Calcular El Costo de Producción de Una PizzaJuan David GonzalezAún no hay calificaciones

- Clase 9 - Administración GastronómicaDocumento5 páginasClase 9 - Administración GastronómicaIsela JaraAún no hay calificaciones

- Clases de CostosDocumento14 páginasClases de CostosDanielaAún no hay calificaciones

- Pizza CostosDocumento7 páginasPizza CostosAndrea CovaAún no hay calificaciones

- Trabajo en GrupoDocumento17 páginasTrabajo en GrupoLiseth PlazasAún no hay calificaciones

- Fijación de precios y políticas de NopalissimoDocumento2 páginasFijación de precios y políticas de NopalissimoluluAún no hay calificaciones

- Costos y presupuesto para pasteleríaDocumento7 páginasCostos y presupuesto para pasteleríajonatan cortesAún no hay calificaciones

- Gu¡a El Precio en El Menu 2023Documento29 páginasGu¡a El Precio en El Menu 2023ventasgrupovitaliAún no hay calificaciones

- Receta EstándarDocumento4 páginasReceta EstándarHenry Casanova Quiñones80% (5)

- Foro de La Unidad 3Documento2 páginasForo de La Unidad 3leonel morenoAún no hay calificaciones

- Trabajo Colaborativo - Grupo102015 - 236Documento22 páginasTrabajo Colaborativo - Grupo102015 - 236Liseth PlazasAún no hay calificaciones

- Costeo de un establecimiento de pizzas en BarranquillaDocumento4 páginasCosteo de un establecimiento de pizzas en BarranquillaMiguel Fernando Areniz GamboaAún no hay calificaciones

- Costos y PresupuestoDocumento37 páginasCostos y Presupuestoyelis teranAún no hay calificaciones

- Economía - Trabajo Práctico #3 - Unidad 2 - Costos de Producción y Punto de EquilibrioDocumento11 páginasEconomía - Trabajo Práctico #3 - Unidad 2 - Costos de Producción y Punto de Equilibriokar kaosAún no hay calificaciones

- ANEXO 4. MercadotecniaDocumento11 páginasANEXO 4. Mercadotecniasparklite7Aún no hay calificaciones

- Fijación de PrecioDocumento5 páginasFijación de PrecioAnonymous 1M5tDXdAe3Aún no hay calificaciones

- DETERMINACIÓN DE LOS COSTOS UNITARIOS DE LOS PRODUCTOS O SERVICIOS ACORDE CON EL SISTEMA SELECCIONADODocumento6 páginasDETERMINACIÓN DE LOS COSTOS UNITARIOS DE LOS PRODUCTOS O SERVICIOS ACORDE CON EL SISTEMA SELECCIONADOYael Diaz MaldonadoAún no hay calificaciones

- Costos por procesos en Coca ColaDocumento9 páginasCostos por procesos en Coca ColamariaAún no hay calificaciones

- Diseño de Planes Alimentarios y MenúsDocumento19 páginasDiseño de Planes Alimentarios y Menúsoctavio del real azpeitiaAún no hay calificaciones

- Actividad 2. Aplicación de Costos Basados en Actividades y Costos EstándarDocumento6 páginasActividad 2. Aplicación de Costos Basados en Actividades y Costos EstándarJose de JesusAún no hay calificaciones

- Fijacion de Precios GastronomicosDocumento4 páginasFijacion de Precios GastronomicosDaniel SofíaAún no hay calificaciones

- Entrega PizzaDocumento7 páginasEntrega PizzajomoreraAún no hay calificaciones

- Proceso Dirección de Formación Profesional Integral Formato Guía de AprendizajeDocumento5 páginasProceso Dirección de Formación Profesional Integral Formato Guía de AprendizajeMichelle CastilloAún no hay calificaciones

- Control de Costos Alimentos y Bebidas.Documento8 páginasControl de Costos Alimentos y Bebidas.jcrc1972Aún no hay calificaciones

- Aguilar Villaseñor Nayelli Catalogo2 PDFDocumento8 páginasAguilar Villaseñor Nayelli Catalogo2 PDFNayelli AguilarAún no hay calificaciones

- Estrategia de Precios Tarea 6Documento13 páginasEstrategia de Precios Tarea 6katherine saurayeAún no hay calificaciones

- UNIDAD 4 El Costeo en La Empresa Gastronómica PDFDocumento7 páginasUNIDAD 4 El Costeo en La Empresa Gastronómica PDFJaret LopezAún no hay calificaciones

- Como Calcular El Costo de AlimentosDocumento20 páginasComo Calcular El Costo de AlimentosCesar Guzman80% (5)

- Procedimiento para Costeo de Recetas Estandar y Eventos-1Documento5 páginasProcedimiento para Costeo de Recetas Estandar y Eventos-1Manu D'Oleo100% (2)

- El Costeo en La Empresa GastronómicaDocumento7 páginasEl Costeo en La Empresa GastronómicaRafael De Los SantosAún no hay calificaciones

- Precio de Un PlatoDocumento4 páginasPrecio de Un Platosistema.codificadorAún no hay calificaciones

- Alimentos y Bebidas - Ejercicios de CostoDocumento16 páginasAlimentos y Bebidas - Ejercicios de CostoLeslie Espinola100% (1)

- Evaluacion de ProyectoDocumento4 páginasEvaluacion de Proyectoescobarpansho panshoAún no hay calificaciones

- Taller 1B Miguel Acevedo BecerraDocumento6 páginasTaller 1B Miguel Acevedo BecerramiguelAún no hay calificaciones

- Cómo Sacar Costos de Un ProductoDocumento8 páginasCómo Sacar Costos de Un ProductoYilopAún no hay calificaciones

- Estandarización de Recetas en GastronomíaDocumento8 páginasEstandarización de Recetas en GastronomíaKarinaBañalesAún no hay calificaciones

- Taller Estandarización de Recetas en GastronomíaDocumento6 páginasTaller Estandarización de Recetas en Gastronomíapispesca manacacias100% (1)

- Lizzette Aguilera ControlS3Documento6 páginasLizzette Aguilera ControlS3Lizzette Aguilera0% (1)

- ? (Resumen) Clase 3 - La Base para Tener Un Negocio SolidoDocumento7 páginas? (Resumen) Clase 3 - La Base para Tener Un Negocio SolidoMariangel vergaraAún no hay calificaciones

- Costos Por Procesos Abp.Documento14 páginasCostos Por Procesos Abp.Mente Millonaria lifeAún no hay calificaciones

- La Rentabilidad Detras Del TicketDocumento6 páginasLa Rentabilidad Detras Del TicketRolando Carlos Malca HuaripataAún no hay calificaciones

- Productos Conjuntos o CoproductosDocumento10 páginasProductos Conjuntos o CoproductosYOSMARAAún no hay calificaciones

- Costos de AdaptaciónDocumento2 páginasCostos de AdaptaciónVane HdezAún no hay calificaciones

- Determinación Del Precio de Venta de Alimentos Y Bebidas Así Como de Los Gastos de Operación de Una EmpresaDocumento34 páginasDeterminación Del Precio de Venta de Alimentos Y Bebidas Así Como de Los Gastos de Operación de Una EmpresaAlejandra PriegoAún no hay calificaciones

- Calcular Costo Real de Los InsumosDocumento8 páginasCalcular Costo Real de Los InsumosCatalina MorenoAún no hay calificaciones

- Controles en Restaurantes y BarDocumento7 páginasControles en Restaurantes y BarAnge LitoAún no hay calificaciones

- PropuestaDocumento2 páginasPropuestaecalebgzzAún no hay calificaciones

- Anexo 8 Costeo de ProductoDocumento26 páginasAnexo 8 Costeo de ProductoDaniela corralAún no hay calificaciones

- Estandarización de RecetasDocumento9 páginasEstandarización de RecetasNatalia Isabel Colli Gutierrez100% (1)

- Informe EscritoDocumento6 páginasInforme EscritoJhon Pacheco0% (1)

- Correccion Deber 3Documento4 páginasCorreccion Deber 3anaAún no hay calificaciones

- Microeconomia Actividad 3Documento6 páginasMicroeconomia Actividad 3Paola Llanos Carrillo33% (3)

- Geussa-2020 VS1Documento72 páginasGeussa-2020 VS1Anthony Yancán RicaldiAún no hay calificaciones

- Act 3 Unidad 1Documento6 páginasAct 3 Unidad 1victoria giovannaAún no hay calificaciones

- Reingenieria de Negocios.Documento14 páginasReingenieria de Negocios.sergio rendonAún no hay calificaciones

- MicrosoftDocumento88 páginasMicrosoftalonso guteliusAún no hay calificaciones

- Ejemplos de Modelos de Negocio InnovadoresDocumento2 páginasEjemplos de Modelos de Negocio InnovadoresRocio MoralesAún no hay calificaciones

- Marketing EstrategicoDocumento14 páginasMarketing Estrategicoagustin moronAún no hay calificaciones

- Lic. en Administración de EmpresasDocumento1 páginaLic. en Administración de EmpresasLourdes DíazAún no hay calificaciones

- (AC-S18) Semana 18 Trabajo de Investigación - Contratos y Franquicias.Documento20 páginas(AC-S18) Semana 18 Trabajo de Investigación - Contratos y Franquicias.Aracely Nuñez campos75% (8)

- Evidencia Presentación Empresarial Determinar Los Fundamentos Empresariales Que Estipula La MediciónDocumento6 páginasEvidencia Presentación Empresarial Determinar Los Fundamentos Empresariales Que Estipula La MediciónOscar Yesid Cárdenas Santos100% (1)

- Respuestas de Caso de Estudio-Plásticos Orientales S.A.Documento3 páginasRespuestas de Caso de Estudio-Plásticos Orientales S.A.Robert Gamer50% (2)

- Top 50-2023 Ebook - Revised 5 - 30Documento27 páginasTop 50-2023 Ebook - Revised 5 - 30JayAún no hay calificaciones

- Monografia Coca ColaDocumento12 páginasMonografia Coca ColaGisella AlvaradoAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico-Practico - Virtual - Proceso Estratégico 1 - (Grupo b09)Documento11 páginasParcial - Escenario 4 - Segundo Bloque-Teorico-Practico - Virtual - Proceso Estratégico 1 - (Grupo b09)Ana CarolinaAún no hay calificaciones

- Economía digital: oportunidades y desafíos para MéxicoDocumento4 páginasEconomía digital: oportunidades y desafíos para MéxicoDavid HernandezAún no hay calificaciones

- Es CRM HandbookDocumento18 páginasEs CRM HandbookDavid FraileAún no hay calificaciones

- Ficha de Requerimiento de Personal Bolsa de TrabajoDocumento3 páginasFicha de Requerimiento de Personal Bolsa de TrabajoFaiber GarciaAún no hay calificaciones

- s12 - PPT - Equipamiento de Comercio - Recreación y DeportivoDocumento27 páginass12 - PPT - Equipamiento de Comercio - Recreación y DeportivoLeydy Paola Cruz SullonAún no hay calificaciones

- El - Gran - Libro - Del - Comercio - Electrónico A2016-1-7Documento7 páginasEl - Gran - Libro - Del - Comercio - Electrónico A2016-1-7Miguel Angel Cruz RosasAún no hay calificaciones

- Cuáles Son Los Mejores 5 KPIs para Medir Los Resultados de Una Estrategia de ContenidosDocumento3 páginasCuáles Son Los Mejores 5 KPIs para Medir Los Resultados de Una Estrategia de ContenidosMaria Margarita Ruiz NuñezAún no hay calificaciones

- Charla - Yo Me Cuido, Yo No FumoDocumento3 páginasCharla - Yo Me Cuido, Yo No FumoCristian Torres RivasAún no hay calificaciones

- Laboratorio Lindley Arca Ec1-CorrectoDocumento25 páginasLaboratorio Lindley Arca Ec1-CorrectoJairo Mendoza GomezAún no hay calificaciones

- Taller PC1 - MarketingDocumento21 páginasTaller PC1 - MarketingjjuniechuAún no hay calificaciones

- Caso ZaraDocumento2 páginasCaso ZaraCami SolisAún no hay calificaciones

- Know How DistribucionDocumento17 páginasKnow How DistribucionfridakroellAún no hay calificaciones

- Informe Corporacion VegaDocumento6 páginasInforme Corporacion VegaPriscila GómezAún no hay calificaciones

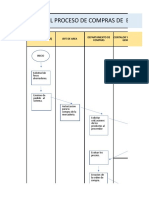

- Flujograma de ComprasDocumento5 páginasFlujograma de ComprasAnthony CoronelAún no hay calificaciones

- Cuestionario 3 Mercadotecnia 1Documento9 páginasCuestionario 3 Mercadotecnia 1Ernesto BisonóAún no hay calificaciones

- Gestion Aa2 G1Documento6 páginasGestion Aa2 G1Karla FlorindezAún no hay calificaciones

- Caso KodakDocumento8 páginasCaso KodakMONICA BOHORQUEZAún no hay calificaciones

- Cadena de suministro Coca ColaDocumento3 páginasCadena de suministro Coca Colahans muñoz100% (2)