También podría gustarte

- Resume NesDocumento9 páginasResume NesKendraAún no hay calificaciones

- MaterialidadDocumento2 páginasMaterialidadKendra100% (1)

- Sección 13Documento3 páginasSección 13KendraAún no hay calificaciones

- Inversiones en AsociadasDocumento1 páginaInversiones en AsociadasKendraAún no hay calificaciones

- Informe Preparado de Acuerdo Al ISR de Cualquier Pais.Documento3 páginasInforme Preparado de Acuerdo Al ISR de Cualquier Pais.KendraAún no hay calificaciones

- Trabajo 8 (NIA 800)Documento17 páginasTrabajo 8 (NIA 800)Kendra100% (1)

- Inversiones en Negocios ConjuntosDocumento1 páginaInversiones en Negocios ConjuntosKendraAún no hay calificaciones

- NIA S 720 y 800 EjemplosDocumento6 páginasNIA S 720 y 800 EjemplosKendraAún no hay calificaciones

- 4 Procedimiento para EFACE HabilitarDocumento10 páginas4 Procedimiento para EFACE HabilitarKendraAún no hay calificaciones

- Estimaciones ContablesDocumento25 páginasEstimaciones ContablesvicmunAún no hay calificaciones

- Nuevo InformeDocumento6 páginasNuevo InformeKendraAún no hay calificaciones

- Prueba Global de Depreciaciones F.Documento2 páginasPrueba Global de Depreciaciones F.KendraAún no hay calificaciones

- NIIFPymes Vs ISRDocumento40 páginasNIIFPymes Vs ISRKrls Prz100% (2)

- Kam SolucionDocumento39 páginasKam SolucionBryan Cadena100% (1)

- Ditamen Nia 700 y Especiales Nia 800Documento11 páginasDitamen Nia 700 y Especiales Nia 800JorgeAún no hay calificaciones

- BDO Manual de Auditoria Vol 2Documento369 páginasBDO Manual de Auditoria Vol 2Kendra100% (3)

- Material 1era Sesion Activos para CierreDocumento50 páginasMaterial 1era Sesion Activos para CierreKendraAún no hay calificaciones

- PARKER RANDALL - NIIF Vrs ISR Oct 2015 PDFDocumento50 páginasPARKER RANDALL - NIIF Vrs ISR Oct 2015 PDFKendraAún no hay calificaciones

- Matriz-Comparativa-de-Reconocimiento-y-Valoracion-NIIF-Pymes-vs-ISR-Erick-Leony-R.-y-Mario-Roberto-Coyoy-G. 2 PDFDocumento14 páginasMatriz-Comparativa-de-Reconocimiento-y-Valoracion-NIIF-Pymes-vs-ISR-Erick-Leony-R.-y-Mario-Roberto-Coyoy-G. 2 PDFfidelecritAún no hay calificaciones

- EF TextilesDocumento8 páginasEF TextilesKendraAún no hay calificaciones

- AriasDocumento40 páginasAriasKendraAún no hay calificaciones

- Presentación 1 AnalisisDocumento87 páginasPresentación 1 AnalisisKendraAún no hay calificaciones

- Lic. Werner OvalleDocumento30 páginasLic. Werner OvalleKendraAún no hay calificaciones

- Presentación NIC 8 FMDocumento45 páginasPresentación NIC 8 FMKendraAún no hay calificaciones

- Presentación NIIF 15 FMDocumento65 páginasPresentación NIIF 15 FMKendraAún no hay calificaciones

- Presentación NIC 2Documento34 páginasPresentación NIC 2Kendra100% (1)

- Plan de Negocio Asprocuy FinalDocumento152 páginasPlan de Negocio Asprocuy Finalalberto quispe huamanAún no hay calificaciones

- Estado de Flujo Efectivo Por El Metodo DirectoDocumento3 páginasEstado de Flujo Efectivo Por El Metodo DirectoDaniela LeonAún no hay calificaciones

- Estados Financieros AuditadosDocumento15 páginasEstados Financieros AuditadosLizbel Janet HERRERA CANALESAún no hay calificaciones

- Matriz BCGDocumento7 páginasMatriz BCGYenny ArizaAún no hay calificaciones

- Systemgroup S A SDocumento14 páginasSystemgroup S A SJULIETH JURADOAún no hay calificaciones

- 3641Documento30 páginas3641David DelgadoAún no hay calificaciones

- Ejercicos de La Clase - Interés Compuesto 2Documento13 páginasEjercicos de La Clase - Interés Compuesto 2Kevin Carhuatanta ValdiviaAún no hay calificaciones

- Presupuesto General Del EstadoDocumento11 páginasPresupuesto General Del EstadoJosé ValdésAún no hay calificaciones

- Clase Flujo de Caja ProyectadoDocumento4 páginasClase Flujo de Caja ProyectadoJose Daniels Walker100% (1)

- GaryHamelMichel 2022 13ElPoderDeLaContradi HumanocraciaCreandoOrDocumento21 páginasGaryHamelMichel 2022 13ElPoderDeLaContradi HumanocraciaCreandoOrYuly MATOS CARHUANCHOAún no hay calificaciones

- Actividad 6.0Documento10 páginasActividad 6.0Jhon MejiaAún no hay calificaciones

- Variables de Basilea II - 2° ParteDocumento6 páginasVariables de Basilea II - 2° ParteSasha CameronAún no hay calificaciones

- Ejercicios de Inventario PermanenteDocumento1 páginaEjercicios de Inventario PermanenteCristian ZhisponAún no hay calificaciones

- Ejercicios de Ingeniería EconómicaDocumento14 páginasEjercicios de Ingeniería EconómicaJunior Cabanillas100% (1)

- Balance General y Estado de ResultadosDocumento6 páginasBalance General y Estado de ResultadosJESSICA PAOLA CUARTAS GAMBOAAún no hay calificaciones

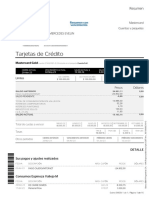

- Tarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinDocumento16 páginasTarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinGardenia GarciaAún no hay calificaciones

- PARCIAL ECONOMIA POLITICA-Tercer CorteDocumento4 páginasPARCIAL ECONOMIA POLITICA-Tercer CorteAriadna CarrilloAún no hay calificaciones

- Control de Gestión y Los Indicadores PDFDocumento16 páginasControl de Gestión y Los Indicadores PDFcarolina arangoAún no hay calificaciones

- Efectivo Prensa Libre 14 PDFDocumento12 páginasEfectivo Prensa Libre 14 PDFCesar Augusto Sacrab MaczAún no hay calificaciones

- Tema 1 Derecho Financiero y Tributario Derecho PDFDocumento36 páginasTema 1 Derecho Financiero y Tributario Derecho PDFroxanaAún no hay calificaciones

- Acta de Intervencion ConcursalDocumento32 páginasActa de Intervencion ConcursalromeritodemierdaAún no hay calificaciones

- Diagnostico de CendidterDocumento12 páginasDiagnostico de CendidterangelAún no hay calificaciones

- Gestion Financiera Gubernamental - Martin Urdiales PDFDocumento73 páginasGestion Financiera Gubernamental - Martin Urdiales PDFJesus ColquiAún no hay calificaciones

- Politica Economica de León Febres CorderoDocumento26 páginasPolitica Economica de León Febres CorderoValentina Ramirez MurgueytioAún no hay calificaciones

- Taller Costos Indirectos de Fabricación Cif Grupo 2Documento6 páginasTaller Costos Indirectos de Fabricación Cif Grupo 2Liliana yanez perezAún no hay calificaciones

- Monografía Del Derecho Financiero PDFDocumento13 páginasMonografía Del Derecho Financiero PDFvictormiguel26Aún no hay calificaciones

- Examen de Nombramiento 2022Documento18 páginasExamen de Nombramiento 2022ALEX ALAMA FEBRESAún no hay calificaciones

- FileDocumento3 páginasFileMirta OssAún no hay calificaciones

- Contrato de Mutuo para InversionistasDocumento4 páginasContrato de Mutuo para InversionistasEnrique MinnessAún no hay calificaciones

- TR Conv 110 Mujer EmprendedoraDocumento38 páginasTR Conv 110 Mujer EmprendedoraPatricia BarrazaAún no hay calificaciones