0% encontró este documento útil (0 votos)

80 vistas5 páginasAnálisis de Cuentas por Cobrar 20X6

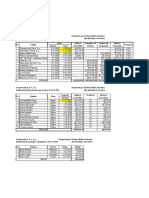

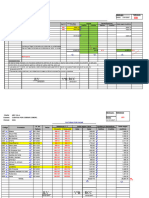

Este documento resume las cuentas por cobrar comerciales de ABC SAC para el periodo 20X6. Muestra los saldos iniciales y finales de facturas y letras por cobrar, así como los ajustes realizados. El auditor opina que los saldos al 31 de diciembre de 20X6 representan derechos de cobranza válidos y están presentados de acuerdo con las normas contables internacionales, excepto por un pequeño ajuste no material.

Cargado por

Julio Ferro MinaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLS, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

80 vistas5 páginasAnálisis de Cuentas por Cobrar 20X6

Este documento resume las cuentas por cobrar comerciales de ABC SAC para el periodo 20X6. Muestra los saldos iniciales y finales de facturas y letras por cobrar, así como los ajustes realizados. El auditor opina que los saldos al 31 de diciembre de 20X6 representan derechos de cobranza válidos y están presentados de acuerdo con las normas contables internacionales, excepto por un pequeño ajuste no material.

Cargado por

Julio Ferro MinaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLS, PDF, TXT o lee en línea desde Scribd