También podría gustarte

- E1 S2A2PF AlonsoAAnaDocumento7 páginasE1 S2A2PF AlonsoAAnaFedericoAún no hay calificaciones

- Conclusiones Caso ABBDocumento14 páginasConclusiones Caso ABBlocoo1100% (1)

- Gel Fijador para El CabelloDocumento6 páginasGel Fijador para El CabelloAlillery Aguilar DiazAún no hay calificaciones

- DP S08.s1 - Factores DeterminantesDocumento59 páginasDP S08.s1 - Factores DeterminantesMarco Rogelio Taype FelixAún no hay calificaciones

- Superior II Tarea 6Documento7 páginasSuperior II Tarea 6Joel Rosario Ortega100% (2)

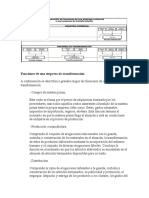

- Funciones de Una Empresa de TransformaciónDocumento3 páginasFunciones de Una Empresa de TransformaciónNorma Aguilar67% (3)

- Primera Entrega Aseguramiento de Redes - Grupo 2Documento26 páginasPrimera Entrega Aseguramiento de Redes - Grupo 2Andrés Fonseca100% (3)

- Caso Practico Unidad 3 Estrategia CompetitivaDocumento10 páginasCaso Practico Unidad 3 Estrategia CompetitivaadrianaAún no hay calificaciones

- Normas Legales Vigentes Sobre SST 11 01 2022Documento20 páginasNormas Legales Vigentes Sobre SST 11 01 2022lilian vazquezAún no hay calificaciones

- Mapa Conceptual Desarrollo de Nuevos Productos y ServiciosDocumento1 páginaMapa Conceptual Desarrollo de Nuevos Productos y ServiciosAlexa DguezAún no hay calificaciones

- Cuadro Comparativo Contabilida de CostosDocumento6 páginasCuadro Comparativo Contabilida de CostosYoliztli Cervantes100% (1)

- Indicadores Excelencia Operacional Con Cierre Acumulado AñoDocumento8 páginasIndicadores Excelencia Operacional Con Cierre Acumulado AñoyuranipaolamarinvergaraAún no hay calificaciones

- Análisis Del Negocio - Bryan DiscuaDocumento1 páginaAnálisis Del Negocio - Bryan DiscuaBryan RamirezAún no hay calificaciones

- Sesión CARTOGRAMADocumento37 páginasSesión CARTOGRAMAAdonis SilvestreAún no hay calificaciones

- Mapa Conceptual de MicroeconomíaDocumento1 páginaMapa Conceptual de MicroeconomíaOscar.D Rivera PérezAún no hay calificaciones

- Actividad 2 Costos PDFDocumento3 páginasActividad 2 Costos PDFDiana Marcela SANCHEZ PISCOAún no hay calificaciones

- CONTABILIDAD INTERMEDIA NIC 2 ExistenciasV1 INVENTARIOSDocumento11 páginasCONTABILIDAD INTERMEDIA NIC 2 ExistenciasV1 INVENTARIOSGimena MedinaAún no hay calificaciones

- S08.s1 - MaterialDocumento58 páginasS08.s1 - MaterialMayli RiveraAún no hay calificaciones

- Tema 5. La Imputación de Los Costes - Cálculo Del Coste de ProducciónDocumento27 páginasTema 5. La Imputación de Los Costes - Cálculo Del Coste de Producciónymelissa890% (1)

- Definición de Costos Por ProcesosDocumento5 páginasDefinición de Costos Por ProcesosYenifer MataAún no hay calificaciones

- Conceptos Generales de La Gestión Moderna de Inventarios PDFDocumento20 páginasConceptos Generales de La Gestión Moderna de Inventarios PDFPaola PinzonAún no hay calificaciones

- Tema 4 El Costeo de Los MaterialesDocumento39 páginasTema 4 El Costeo de Los MaterialesF.C. Ingeniería De Minas AyacuchoAún no hay calificaciones

- FORMATODocumento2 páginasFORMATOWilson AdrianAún no hay calificaciones

- U4 - T2 - CICLO DE VIDA DE NUEVOS PRODUCTOS - JCen - 4ADocumento3 páginasU4 - T2 - CICLO DE VIDA DE NUEVOS PRODUCTOS - JCen - 4AJUAN CARLOS CEN TUTAún no hay calificaciones

- Costos de La OrganizacDocumento11 páginasCostos de La OrganizacFrancisco CanasAún no hay calificaciones

- Actividad 1 Unidad 1 Promedios Ponderados MarioDocumento2 páginasActividad 1 Unidad 1 Promedios Ponderados MarioAlejandro LesmesAún no hay calificaciones

- Wuolah Free TEMAS PRODUCTO Y MARCADocumento23 páginasWuolah Free TEMAS PRODUCTO Y MARCADaniel MalsevaAún no hay calificaciones

- Contabilidad de Costos de Producción o TransformaciónDocumento35 páginasContabilidad de Costos de Producción o TransformaciónAntonia QuintanaAún no hay calificaciones

- COSTOS ESTANDAR Y ABC 1era y Segunda EntregaDocumento8 páginasCOSTOS ESTANDAR Y ABC 1era y Segunda EntregaLORENA QUINTEROAún no hay calificaciones

- Dinamica Costo 1Documento23 páginasDinamica Costo 1guzman201384100% (1)

- Introducción y DefiniciónDocumento118 páginasIntroducción y DefiniciónYaneth Pretel GalanAún no hay calificaciones

- Cadena de Valor QualaDocumento1 páginaCadena de Valor QualaFarid JassirAún no hay calificaciones

- Mapa Mental Direccion de OperacionesDocumento2 páginasMapa Mental Direccion de OperacionesJosé Omar Ramos VillanuevaAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento3 páginasCuadro Sinoptico CostosAndrea CamachoAún no hay calificaciones

- Conta CostesDocumento3 páginasConta CostesclaraAún no hay calificaciones

- Em Prendi Mien ToDocumento6 páginasEm Prendi Mien ToCARMEN ACHIGAún no hay calificaciones

- Carta de Proceso ProducciónDocumento2 páginasCarta de Proceso ProducciónIsaias Peña MataAún no hay calificaciones

- Excel para Ejercicio Modulo 1 - Sesión 2Documento4 páginasExcel para Ejercicio Modulo 1 - Sesión 2sebastian gaeteAún no hay calificaciones

- Balotario Costos HurtadoDocumento7 páginasBalotario Costos Hurtadoceleste oncoyAún no hay calificaciones

- Sesion FinanzasDocumento4 páginasSesion FinanzasDark fenixAún no hay calificaciones

- Contabilidad de CostosDocumento26 páginasContabilidad de CostosAngel JesúsAún no hay calificaciones

- Universidad DEDocumento24 páginasUniversidad DEArturo LoayzaAún no hay calificaciones

- Clase 2 - Conceptos y DefinicionesDocumento16 páginasClase 2 - Conceptos y DefinicionesJason GallardoAún no hay calificaciones

- Tipos de Inventarios - PDF - 20240406 - 154025 - 0000Documento3 páginasTipos de Inventarios - PDF - 20240406 - 154025 - 0000emacomtfAún no hay calificaciones

- Mapa de CostosDocumento2 páginasMapa de CostosYenni Paola PARRA SANCHEZAún no hay calificaciones

- Cuadro de Variables PDFDocumento5 páginasCuadro de Variables PDFalvaroAún no hay calificaciones

- Taller Proceso Contable de CostosDocumento18 páginasTaller Proceso Contable de CostosalisoAún no hay calificaciones

- S07-Factores Determinantes en Distribución de Planta1Documento68 páginasS07-Factores Determinantes en Distribución de Planta1CRUZ ALZAMORAAún no hay calificaciones

- Act - 1 - Fundamentos de Contabilidad de CostosDocumento4 páginasAct - 1 - Fundamentos de Contabilidad de CostosAbigail HernándezAún no hay calificaciones

- Introducción A La LogísticaDocumento1 páginaIntroducción A La LogísticaNathalie SotoAún no hay calificaciones

- Gcco U2 A1 IrdaDocumento3 páginasGcco U2 A1 IrdaAdrianna DAAún no hay calificaciones

- VSM GalletasDocumento1 páginaVSM GalletasNoemi GutiérrezAún no hay calificaciones

- Separata COSTOS II Ind Logro 1Documento4 páginasSeparata COSTOS II Ind Logro 1Carmen Rosa Huertas ErazoAún no hay calificaciones

- Criterios MedicionDocumento111 páginasCriterios Medicionmarkelet tutorAún no hay calificaciones

- Nic 2Documento36 páginasNic 2Santiago VintimillaAún no hay calificaciones

- Tipos de EmpresasDocumento6 páginasTipos de EmpresasHilda UragaAún no hay calificaciones

- Conceptos Básicos ContabilidadDocumento6 páginasConceptos Básicos ContabilidadPatrizziaMoratyAún no hay calificaciones

- Mitzy González Control1Documento4 páginasMitzy González Control1franciscagaAún no hay calificaciones

- Unidad 1 Actividad 2 Clasificacion de CostosDocumento2 páginasUnidad 1 Actividad 2 Clasificacion de Costosperez kazmirAún no hay calificaciones

- Cuadro Sinóptico Costos EstimadosDocumento1 páginaCuadro Sinóptico Costos EstimadosSebastian AyalaAún no hay calificaciones

- Fase 2 GeDocumento6 páginasFase 2 GeFreddy Ariel Angulo SarabiaAún no hay calificaciones

- Formto. 2 CostosDocumento8 páginasFormto. 2 CostosGuarachi Cruz Cesar DanielAún no hay calificaciones

- S05.s1 Metodos de Valuacion de InventariosDocumento15 páginasS05.s1 Metodos de Valuacion de InventariosLilian Quispe guzmanAún no hay calificaciones

- Semana 1Documento28 páginasSemana 1Kimberli BGAún no hay calificaciones

- Gipms Ar U2 CruvDocumento5 páginasGipms Ar U2 CruvCristian UriasAún no hay calificaciones

- GIMTT U4 Cristian Urias A2.Documento12 páginasGIMTT U4 Cristian Urias A2.Cristian Urias100% (1)

- GIMTT U4 Cristian Urias A1Documento13 páginasGIMTT U4 Cristian Urias A1Cristian UriasAún no hay calificaciones

- GIMTT U3 Cristian Urias A2Documento18 páginasGIMTT U3 Cristian Urias A2Cristian UriasAún no hay calificaciones

- Formato CodeudorDocumento2 páginasFormato CodeudoradrianaAún no hay calificaciones

- 90 224 1 PBDocumento9 páginas90 224 1 PBjogremaurAún no hay calificaciones

- Activity Guide and Evaluation Rubric - Task 4 - Speaking Task - En.esDocumento8 páginasActivity Guide and Evaluation Rubric - Task 4 - Speaking Task - En.esLuzma TrAún no hay calificaciones

- Tarea 1 El Proceso AdministrativoDocumento7 páginasTarea 1 El Proceso AdministrativoANGY RODRGUEZAún no hay calificaciones

- Func. Comercial Act EnfoquesDocumento2 páginasFunc. Comercial Act EnfoquesJeanpierre EA Espinoza AlbitresAún no hay calificaciones

- Proyecto Final JumexDocumento8 páginasProyecto Final JumexAndrea Daniela Michelle Jiménez TéllezAún no hay calificaciones

- Características de La Venezuela Petrolera Desde 1958 Hasta Nuestros Días.Documento14 páginasCaracterísticas de La Venezuela Petrolera Desde 1958 Hasta Nuestros Días.Poemyn100% (1)

- DIAPOSITIVAS Comportamiento Emprendedor 48 H RJDocumento30 páginasDIAPOSITIVAS Comportamiento Emprendedor 48 H RJramiro lora fuentesAún no hay calificaciones

- Anexo 1 - Paso 5 - Valerio Antonio TDocumento11 páginasAnexo 1 - Paso 5 - Valerio Antonio TValerio Antonio Tangarife TrujilloAún no hay calificaciones

- Comprensión Del EntornoDocumento16 páginasComprensión Del EntornoNuala DominionAún no hay calificaciones

- Internet de Las CosasDocumento27 páginasInternet de Las CosasindhiraAún no hay calificaciones

- ID30 EspDocumento4 páginasID30 EspGudy GonzálezAún no hay calificaciones

- Tesis Hugo San MarcosDocumento30 páginasTesis Hugo San MarcosHugo MedinaAún no hay calificaciones

- Linea de Tiempo Del DineroDocumento1 páginaLinea de Tiempo Del DineroMuZ T22Aún no hay calificaciones

- Resumen - Ejecutivo - Auditoria - Operacional - IDH - 2022 (UAGRM)Documento5 páginasResumen - Ejecutivo - Auditoria - Operacional - IDH - 2022 (UAGRM)Ruben Mansilla SilvaAún no hay calificaciones

- LAS 5 S'Documento11 páginasLAS 5 S'Diego LunaAún no hay calificaciones

- Instalacion Servidor DNS BIND9 PDFDocumento11 páginasInstalacion Servidor DNS BIND9 PDFANDRES FELIPE TOLOZA RESTREPOAún no hay calificaciones

- El Manual de Metro Esencial PDFDocumento171 páginasEl Manual de Metro Esencial PDFFranciscoAún no hay calificaciones

- 00670540829AE08S210567306semFRMULACION PROYECTOS UNTELSDocumento37 páginas00670540829AE08S210567306semFRMULACION PROYECTOS UNTELSEdinson GarciaAún no hay calificaciones

- Pregunta Problema InvestigacionDocumento2 páginasPregunta Problema InvestigacionJuanito VasquezAún no hay calificaciones

- Ejercicios Preparatorios PDFDocumento5 páginasEjercicios Preparatorios PDFHuella VerdeAún no hay calificaciones

- Actividad 7Documento4 páginasActividad 7Manuela MARIN CASTANOAún no hay calificaciones

- 101 Kenia Valente Martinez - Test Prep16 - WordDocumento5 páginas101 Kenia Valente Martinez - Test Prep16 - WordVladimirAún no hay calificaciones

- FondepanzDocumento205 páginasFondepanzjosecovaAún no hay calificaciones