También podría gustarte

- Nia 706Documento3 páginasNia 706Jose Ivan Chi RicoAún no hay calificaciones

- Presentacion NIA 330 AudiDocumento75 páginasPresentacion NIA 330 AudiNestor LAún no hay calificaciones

- Nia 705Documento11 páginasNia 705FernAnda Sebastiian100% (1)

- Nia 710Documento4 páginasNia 710Franklin Pérez100% (1)

- Nia 520Documento5 páginasNia 520Marisol BendezúAún no hay calificaciones

- Resumen Nitr 2410Documento1 páginaResumen Nitr 2410Samantha DuarteAún no hay calificaciones

- Nía 210Documento4 páginasNía 210CINDY OCHOAAún no hay calificaciones

- Ejemplo Informe Auditoria Segun Nia 705Documento16 páginasEjemplo Informe Auditoria Segun Nia 705dilumar2001Aún no hay calificaciones

- NIA 550 - Partes RelacionadasDocumento11 páginasNIA 550 - Partes RelacionadasOctavio Garcia100% (1)

- Grupo 3 Nias 701Documento13 páginasGrupo 3 Nias 701Rubén Dario Cano100% (4)

- Nia 260Documento20 páginasNia 260Adelaida CondoriAún no hay calificaciones

- NIA 560 Hechos Posteriores Al Cierre: DefinicionesDocumento1 páginaNIA 560 Hechos Posteriores Al Cierre: DefinicionesYENGLY MARILU GONZALEZ VELASQUEZAún no hay calificaciones

- Universidad Mariano Gálvez de GuatemalaDocumento11 páginasUniversidad Mariano Gálvez de GuatemalaFranklin PérezAún no hay calificaciones

- NIA 260 Trabajo CompletoDocumento15 páginasNIA 260 Trabajo CompletoEddie E. DomínguezAún no hay calificaciones

- Nia 600Documento19 páginasNia 600Juan Angel LHAún no hay calificaciones

- AcuerdoTérminosAuditoríaNIA210Documento67 páginasAcuerdoTérminosAuditoríaNIA210Rutth Apolinario Rico100% (1)

- Nia 550Documento7 páginasNia 550mishellgd95Aún no hay calificaciones

- Esquemas Nia 250, 505 y 510Documento8 páginasEsquemas Nia 250, 505 y 510Saulo MejiaAún no hay calificaciones

- Nia 560 Hechos Posteriores Al CierreDocumento3 páginasNia 560 Hechos Posteriores Al CierreJACKELINE MIREIRA CHACON QUIÑONEZAún no hay calificaciones

- Nia 705 Redaccion de InformesDocumento15 páginasNia 705 Redaccion de InformesMarco RamirezAún no hay calificaciones

- Presentación Nias 240 y 250Documento5 páginasPresentación Nias 240 y 250maría del carmenAún no hay calificaciones

- Mapa Nia 550Documento1 páginaMapa Nia 550Janelee CruzAún no hay calificaciones

- Nia 540Documento12 páginasNia 540Diana Patricia Ramirez PazAún no hay calificaciones

- Resumen NIA 501Documento1 páginaResumen NIA 501Solmaria CardenasAún no hay calificaciones

- Nia 260 Caso de AplicacionDocumento10 páginasNia 260 Caso de AplicacionJACKELINE MIREIRA CHACON QUIÑONEZ100% (2)

- Tipos de OpinionesDocumento12 páginasTipos de OpinionesErick BarriosAún no hay calificaciones

- Informe de Los Auditores Nia 505Documento2 páginasInforme de Los Auditores Nia 505Leslie Johana Hernández TobarAún no hay calificaciones

- NIA 220 Esquema Jutiapa 1437-14-3965Documento1 páginaNIA 220 Esquema Jutiapa 1437-14-3965Javier Lopez100% (1)

- Ensayo NIA 210-240Documento11 páginasEnsayo NIA 210-240Anielka CastilloAún no hay calificaciones

- Nia 560 Hechos PosterioresDocumento2 páginasNia 560 Hechos PosterioresKarina GonzálezAún no hay calificaciones

- 2.4 Carta de Compromiso - Practica de AuditoriaDocumento6 páginas2.4 Carta de Compromiso - Practica de AuditoriaWalter Alexis Ortiz PadillaAún no hay calificaciones

- Nia 260 Aula 412 ExposicionDocumento17 páginasNia 260 Aula 412 ExposicionViky Bet O PAún no hay calificaciones

- NIAS 510, 500 y 501Documento14 páginasNIAS 510, 500 y 501SHEYLA CHARMELY PACARI BERRIOAún no hay calificaciones

- MIRF - Salvedad Por LimitacionDocumento4 páginasMIRF - Salvedad Por LimitacionAmador Moreno DíazAún no hay calificaciones

- Nia 520 ProcedimientosanaliticosDocumento26 páginasNia 520 ProcedimientosanaliticosGio Rdan VeititresAún no hay calificaciones

- Nia 250 - 1Documento52 páginasNia 250 - 1Juli Bautista PerezAún no hay calificaciones

- NIA 805-810 Auditoría EEFF resumidosDocumento8 páginasNIA 805-810 Auditoría EEFF resumidosFranklin PérezAún no hay calificaciones

- Esquemas Nia, 230-500-501Documento3 páginasEsquemas Nia, 230-500-501AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Ejemplos de Procedimientos de NIADocumento5 páginasEjemplos de Procedimientos de NIAGustavo PiñaAún no hay calificaciones

- NIA250-LeyesAuditoriaEFDocumento9 páginasNIA250-LeyesAuditoriaEFBarbaraGAún no hay calificaciones

- Caso 700 705 706Documento7 páginasCaso 700 705 706Gilson SanchezAún no hay calificaciones

- Resumen Ejecutivo Plan Operativo Anual 2022 y Plan Estratégico Institucional 2021Documento10 páginasResumen Ejecutivo Plan Operativo Anual 2022 y Plan Estratégico Institucional 2021EMILY MICHAEL MUCUR GODOYAún no hay calificaciones

- NIA 705 - Abstención de La Opinión Caso PracticoDocumento2 páginasNIA 705 - Abstención de La Opinión Caso PracticoJoshua MéndezAún no hay calificaciones

- Dictamen Sin SalvedadesDocumento7 páginasDictamen Sin SalvedadesAlexa Milla100% (1)

- Auditoría inicial saldos aperturaDocumento24 páginasAuditoría inicial saldos aperturaDiana Gracia100% (1)

- Nia 220Documento19 páginasNia 220Paula LopezAún no hay calificaciones

- Taller Nia 300Documento2 páginasTaller Nia 300Viannis Marcela BarrosAún no hay calificaciones

- Modelo Código de Ética Del IIADocumento5 páginasModelo Código de Ética Del IIAClaudia ParedesAún no hay calificaciones

- Universidad Mariano Galvez de Guatemala Facultad de Ciencias Economicas Curso: Auditoria I 032910Documento2 páginasUniversidad Mariano Galvez de Guatemala Facultad de Ciencias Economicas Curso: Auditoria I 032910Antonio100% (1)

- Carta Compromiso de AuditoriaDocumento3 páginasCarta Compromiso de AuditoriaFernando Dams Gutierrez100% (1)

- Mapa ConceptualDocumento1 páginaMapa ConceptualJovani Ramos Castro100% (1)

- NIA 210 Caso PrácticoDocumento15 páginasNIA 210 Caso PrácticoJENNIFER DALI RAC ALVAREZAún no hay calificaciones

- Nia 705Documento19 páginasNia 705Raul Garza100% (1)

- Boletín 3080 Declarac AdmonDocumento3 páginasBoletín 3080 Declarac AdmonMauricio Sebastian Chavez100% (1)

- NIA sobre hechos posteriores al cierre en auditoría de estados financierosDocumento46 páginasNIA sobre hechos posteriores al cierre en auditoría de estados financierosArnoldo Sontay de LeonAún no hay calificaciones

- Inconstitucionalidad del ISO por confiscatoriedadDocumento1 páginaInconstitucionalidad del ISO por confiscatoriedadHector Manfreth Martinez AgustinAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- NIA 700 EsquemaDocumento2 páginasNIA 700 EsquemamiguelAún no hay calificaciones

- Nia 700 PresntacionDocumento14 páginasNia 700 PresntacionAndrea NajeraAún no hay calificaciones

- Nia 700Documento1 páginaNia 700Madeline LockeyAún no hay calificaciones

- Nia 600 - 084535Documento1 páginaNia 600 - 084535NOELIA JIMENEZAún no hay calificaciones

- Nia 600 - 084535Documento1 páginaNia 600 - 084535NOELIA JIMENEZAún no hay calificaciones

- Nia 580 - 084537Documento1 páginaNia 580 - 084537NOELIA JIMENEZAún no hay calificaciones

- Nia 620Documento1 páginaNia 620NOELIA JIMENEZAún no hay calificaciones

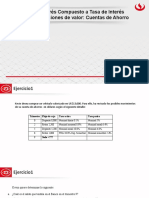

- Sesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroDocumento13 páginasSesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroRenzo Jara CruzAún no hay calificaciones

- The Ict Bible - V1 - by Ali Khan EspañolDocumento37 páginasThe Ict Bible - V1 - by Ali Khan EspañolHECTOR MENDOZA HAMB Lighting Design100% (1)

- Komatsu-Gestiondemantenimientodemaquinariapesada (Reparado)Documento65 páginasKomatsu-Gestiondemantenimientodemaquinariapesada (Reparado)isogoldAún no hay calificaciones

- Las 22 Leyes Inmutables Del MarketingDocumento56 páginasLas 22 Leyes Inmutables Del MarketingWAMBITA1909Aún no hay calificaciones

- Administracion de Capital de Trabajo-AlbornozDocumento47 páginasAdministracion de Capital de Trabajo-AlbornozCFDDDEDD DDDFDDAún no hay calificaciones

- Lectura 2 Plan de Social Media MarketingDocumento2 páginasLectura 2 Plan de Social Media MarketingEnrique SalvatierraAún no hay calificaciones

- Preguntas sobre ERP, CRM, SCM y procesos de selección de sistemasDocumento2 páginasPreguntas sobre ERP, CRM, SCM y procesos de selección de sistemasmelgarAún no hay calificaciones

- Expo AmbDocumento17 páginasExpo AmbFrancisco PazAún no hay calificaciones

- Modulo IV - Segmentación Del MercadoDocumento14 páginasModulo IV - Segmentación Del MercadoDavid HurtadoAún no hay calificaciones

- Tecnologia e Informatica Gradro 8Documento4 páginasTecnologia e Informatica Gradro 8yasminAún no hay calificaciones

- Microeconomía y sus aplicaciones: Las fallas del mercadoDocumento61 páginasMicroeconomía y sus aplicaciones: Las fallas del mercadoJulio AlvaradoAún no hay calificaciones

- Hoja de Vida Daniel Alejandro LunaDocumento2 páginasHoja de Vida Daniel Alejandro Lunaapi-434019861Aún no hay calificaciones

- Avance 1 - Gestion de CalidadDocumento15 páginasAvance 1 - Gestion de CalidadElvisAún no hay calificaciones

- Taller Resuelto 3Documento4 páginasTaller Resuelto 3Luis Fernando EspitiaAún no hay calificaciones

- Planificación Financiera A Corto PlazoDocumento17 páginasPlanificación Financiera A Corto PlazoMaxi SosaAún no hay calificaciones

- Tema 3Documento2 páginasTema 3natalia vázquezAún no hay calificaciones

- Aplicación 3.3 - Visión, Misión y Valores de NaturgyDocumento1 páginaAplicación 3.3 - Visión, Misión y Valores de NaturgyCristina Bernal MartinezAún no hay calificaciones

- Minuta de Compraventa-Hipoteca-Prohibicion de Enajenar y Mutuo (Matriz)Documento5 páginasMinuta de Compraventa-Hipoteca-Prohibicion de Enajenar y Mutuo (Matriz)alvaro jimenezAún no hay calificaciones

- Actividad 2 Taller Estados FinancierosDocumento6 páginasActividad 2 Taller Estados FinancierosMeliissa Andrea75% (4)

- Inbound y contenido, claves del marketing digitalDocumento3 páginasInbound y contenido, claves del marketing digitalPaulina Ruiz PazAún no hay calificaciones

- Cuadro comparativo de tipos de contabilidadDocumento4 páginasCuadro comparativo de tipos de contabilidadPassword EGmailAún no hay calificaciones

- Matriz de Evaluacion y Seguimiento BiolimpiezaDocumento10 páginasMatriz de Evaluacion y Seguimiento BiolimpiezaDeira GulumaAún no hay calificaciones

- Actividad 2 ContabilidadDocumento16 páginasActividad 2 ContabilidadYUSNELY SOLANOAún no hay calificaciones

- Risst San FernandoDocumento73 páginasRisst San FernandoMARIO CAMERO VENEROSAún no hay calificaciones

- Tarea 190621Documento158 páginasTarea 190621Sebastian BernalAún no hay calificaciones

- Listado Ordenado Tras Sorteo Innocamaras Comunidad MadridDocumento12 páginasListado Ordenado Tras Sorteo Innocamaras Comunidad MadridTURPIAL FlexAún no hay calificaciones

- Codigo de Etica AmaiDocumento4 páginasCodigo de Etica AmaiAlan Paul Treviño ContrerasAún no hay calificaciones

- Ejercicio de Empower A2 - Unit 2 Progress TestDocumento11 páginasEjercicio de Empower A2 - Unit 2 Progress TestLIZ KELLY CHAMBI CONTRERASAún no hay calificaciones

- RULPAIS Revisado Sep - 14 - 2019Documento15 páginasRULPAIS Revisado Sep - 14 - 2019Gustavo De La Pava Velez100% (2)

- 7.9 Riesgos Y Oportunidades Del Mercado: Riesgos Acciones A RealizarDocumento1 página7.9 Riesgos Y Oportunidades Del Mercado: Riesgos Acciones A RealizarCarlos JmenezAún no hay calificaciones