También podría gustarte

- Estructura OrganizacionalDocumento13 páginasEstructura OrganizacionalclarissaAún no hay calificaciones

- La Importancia y Repercusión Que Las Variables Analizadas en Los Capítulos AnteDocumento12 páginasLa Importancia y Repercusión Que Las Variables Analizadas en Los Capítulos AntediegoAún no hay calificaciones

- T7. LA ORGANIZACION DEL PROYECTOdocxDocumento15 páginasT7. LA ORGANIZACION DEL PROYECTOdocxAdmin TesterAún no hay calificaciones

- Estudio Organizacional de Un ProyectoDocumento6 páginasEstudio Organizacional de Un ProyectoJuliop Cangry RamosAún no hay calificaciones

- Proyectos Aspectos OrganizacionalDocumento4 páginasProyectos Aspectos OrganizacionalGeraldine ValleAún no hay calificaciones

- Unidad 12 - Efectos Economicos de Los Aspectos OrganizacionalesDocumento31 páginasUnidad 12 - Efectos Economicos de Los Aspectos OrganizacionalesYerzydDavidAlconBustos100% (1)

- Capitulo 10Documento6 páginasCapitulo 10Kim Mishumiuw NelindaAún no hay calificaciones

- Unidad X - Efectos Económicos de Los Aspectos OrganizacionalesDocumento23 páginasUnidad X - Efectos Económicos de Los Aspectos OrganizacionalesHernán RíosAún no hay calificaciones

- ORGANIZACIONDocumento18 páginasORGANIZACIONAlejandra Villarroel ClAún no hay calificaciones

- ORGANIZACIONDocumento19 páginasORGANIZACIONhurtadosalvatierrajoseluisAún no hay calificaciones

- Tema 5 Estudio OrganizacionalDocumento4 páginasTema 5 Estudio OrganizacionalLio Flores100% (1)

- Estudios Organizacional y Legal de Un ProyectoDocumento11 páginasEstudios Organizacional y Legal de Un ProyectoJessica DiazAún no hay calificaciones

- Proyectos Cap 10Documento39 páginasProyectos Cap 10HenryAngelHuamaniAún no hay calificaciones

- Estructura Organizacional de ProyectosDocumento40 páginasEstructura Organizacional de ProyectosKevin Macias100% (1)

- 10 - Efectos Economicos de Los Aspectos OrganizacionalesDocumento16 páginas10 - Efectos Economicos de Los Aspectos Organizacionaleserick.delcastilloAún no hay calificaciones

- Vision EmpresarialDocumento16 páginasVision EmpresarialLOURDES100% (1)

- Tema 8 Estudio OrganizacionalDocumento4 páginasTema 8 Estudio OrganizacionalJOSUE VILLA CHAVEZAún no hay calificaciones

- Lectura - Tarea Eje 1 Gestion de ProyectosDocumento29 páginasLectura - Tarea Eje 1 Gestion de Proyectoscarolina BarajasAún no hay calificaciones

- Aspectos Organizacionales.Documento46 páginasAspectos Organizacionales.luis hector incacutipa ramosAún no hay calificaciones

- Metodo Riesgo y Administrativo UniminutoDocumento31 páginasMetodo Riesgo y Administrativo Uniminutotavo 0509Aún no hay calificaciones

- Preparación y Evaluación de Proyectos-SAPAG-6ta-págs-169-181Documento13 páginasPreparación y Evaluación de Proyectos-SAPAG-6ta-págs-169-181hector arotomaAún no hay calificaciones

- Adquisicion de Maquinarias y EquiposDocumento11 páginasAdquisicion de Maquinarias y EquiposDaniel BritoAún no hay calificaciones

- Módulo 2Documento16 páginasMódulo 2Moisés Rodolfo Alarcón OlmosAún no hay calificaciones

- Roles y Funciones de Una Oficina de Administración de ProyectosDocumento9 páginasRoles y Funciones de Una Oficina de Administración de ProyectosCrojuar100% (1)

- 04 - Estudio Organizacional y LegalDocumento28 páginas04 - Estudio Organizacional y LegalJuan carlos Colque serrudoAún no hay calificaciones

- Semana 3 PPTO UGB CII2022Documento11 páginasSemana 3 PPTO UGB CII2022Orky CastilloAún no hay calificaciones

- Capitulo IvDocumento7 páginasCapitulo IvMax Pereira RamirezAún no hay calificaciones

- Capitulo 10 SapagDocumento5 páginasCapitulo 10 SapagJorge MartinezAún no hay calificaciones

- 1er Entregable Resendiz VillanuevaDocumento12 páginas1er Entregable Resendiz VillanuevaAmrvAún no hay calificaciones

- Clase #7 Estudio TecnicoDocumento4 páginasClase #7 Estudio TecnicoAbby AventurasAún no hay calificaciones

- Efectos Economicos de Los Aspectos Organizacionales (Tema 10) Grupo 7Documento8 páginasEfectos Economicos de Los Aspectos Organizacionales (Tema 10) Grupo 7josevandergutierrezAún no hay calificaciones

- T7-Organización Del ProyectoDocumento32 páginasT7-Organización Del ProyectoAdmin TesterAún no hay calificaciones

- Estudio OrganizacionalDocumento2 páginasEstudio Organizacionaljorge zuluagaAún no hay calificaciones

- La Organización y La Administracion Del Proyecto de InversionDocumento11 páginasLa Organización y La Administracion Del Proyecto de InversionSavage Barturen Marin50% (2)

- Cap 10 y 11 FinalDocumento8 páginasCap 10 y 11 FinalAngie Trinidad Fuentes0% (1)

- Estudio Organizacional de Una EmpresaDocumento8 páginasEstudio Organizacional de Una EmpresaLars Paredes Nonato0% (1)

- Adminis Traci OnDocumento11 páginasAdminis Traci Onjose manuel gutierrezAún no hay calificaciones

- Betsy Prte 1 y 2 MiguelDocumento2 páginasBetsy Prte 1 y 2 MiguelMiguel FigueroaAún no hay calificaciones

- Diseño Organizacional BásicoDocumento29 páginasDiseño Organizacional Básicopamela rodriguezAún no hay calificaciones

- Imprimir Expo MileDocumento7 páginasImprimir Expo MileSandra Milena VillarragaAún no hay calificaciones

- Tarea 4Documento7 páginasTarea 4Emmanuel Lora Estevez100% (1)

- GILLI DiseñoDocumento9 páginasGILLI DiseñoMaria Micaela TronelliAún no hay calificaciones

- Infografia Tarea Semana 2Documento2 páginasInfografia Tarea Semana 2ANDREA IZABEL PÉREZ RUIZAún no hay calificaciones

- Resumen CesarDocumento6 páginasResumen CesarCésar David MenaAún no hay calificaciones

- Cap 10Documento5 páginasCap 10JRIVEROSYAún no hay calificaciones

- SEMANA 8 DISEÑO ORGANIZA. ESTRUCTURA Y MARCO LEGAL DEL PY OkDocumento45 páginasSEMANA 8 DISEÑO ORGANIZA. ESTRUCTURA Y MARCO LEGAL DEL PY OkBrillit RuizAún no hay calificaciones

- Estructuración Organizaciónal de Un Proyecto - Grupo #7Documento20 páginasEstructuración Organizaciónal de Un Proyecto - Grupo #7W Amilcar ChumbesAún no hay calificaciones

- POA DefiniciónDocumento9 páginasPOA DefiniciónFernanda FigueroaAún no hay calificaciones

- Exposicion Auditoria Procesal. AADocumento8 páginasExposicion Auditoria Procesal. AAjanethAún no hay calificaciones

- Cómo Implementar Un Sistema de Gestión IntegradoDocumento2 páginasCómo Implementar Un Sistema de Gestión IntegradoKelly Yaritza Zambrano ZambranoAún no hay calificaciones

- Procesos AdministrativosDocumento22 páginasProcesos AdministrativosAlejandra Ramírez HernándezAún no hay calificaciones

- TEMA1Documento10 páginasTEMA1mireyzhar14Aún no hay calificaciones

- Efectos Economicos de Los Aspectos OrganizacionalesDocumento26 páginasEfectos Economicos de Los Aspectos OrganizacionalesGerardo Reynoso0% (1)

- Taller Vinculacin POA - Presupuesto - 27 Marzo - ResumenDocumento19 páginasTaller Vinculacin POA - Presupuesto - 27 Marzo - ResumenAlan DruetAún no hay calificaciones

- TEMA 1 Fundamentos de La Gestión EstratégicaDocumento10 páginasTEMA 1 Fundamentos de La Gestión Estratégicamireyzhar14Aún no hay calificaciones

- El Diseño de La Organización de ProyectosDocumento24 páginasEl Diseño de La Organización de ProyectosrobertoAún no hay calificaciones

- Cargas Laborales. Univalle vs. Emcali. Informe Final Resumen Ejecutivo. Contrato No. 100-Gg-Cia-1167 PDFDocumento15 páginasCargas Laborales. Univalle vs. Emcali. Informe Final Resumen Ejecutivo. Contrato No. 100-Gg-Cia-1167 PDFjhoniAún no hay calificaciones

- Preguntas Cap - 10 y 11Documento4 páginasPreguntas Cap - 10 y 11Breyder MuñozAún no hay calificaciones

- Resumen de The Rise of the Project Workforce de Rudolf MelikDe EverandResumen de The Rise of the Project Workforce de Rudolf MelikAún no hay calificaciones

- Libro de Proyecto de Inversion de Mi CafeteriaDocumento5 páginasLibro de Proyecto de Inversion de Mi Cafeteria02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- ¿Qué Es El DownsizingDocumento1 página¿Qué Es El Downsizing02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Operadores Logisticos Del Video Mapa MentalDocumento1 páginaOperadores Logisticos Del Video Mapa Mental02-AS-FC-SHIROSHI JESUS LAUREANO CERRON100% (1)

- Los Que No Pasaron de Ciclo y Sus ModalidadesDocumento7 páginasLos Que No Pasaron de Ciclo y Sus Modalidades02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Habilidad Gerencial NegociacionDocumento20 páginasHabilidad Gerencial Negociacion02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Lean ManufaDocumento1 páginaLean Manufa02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Cono CimientoDocumento1 páginaCono Cimiento02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Diseño Metodologico de Los Alcances de La InvestigacionDocumento20 páginasDiseño Metodologico de Los Alcances de La Investigacion02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Identificar Que Estilo de Negociacion Posees TuDocumento1 páginaIdentificar Que Estilo de Negociacion Posees Tu02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Justo A TiempoDocumento3 páginasJusto A Tiempo02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Caso Destudio en NegociacionDocumento7 páginasCaso Destudio en Negociacion02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- EPISTEMOLOGIA.. (Trabajo)Documento9 páginasEPISTEMOLOGIA.. (Trabajo)02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Semana 1 Matriz de Marco LogicoDocumento18 páginasSemana 1 Matriz de Marco Logico02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- 3 - Modelo Entidad RelacionDocumento2 páginas3 - Modelo Entidad Relacion02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Construcción de Relaciones Con Los Clientes y LasDocumento22 páginasConstrucción de Relaciones Con Los Clientes y Las02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Expociocion en ClacesDocumento11 páginasExpociocion en Claces02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- DEVENGADOS Resultdos y Caja AVDocumento12 páginasDEVENGADOS Resultdos y Caja AV02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

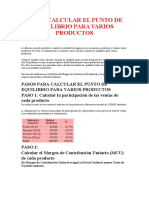

- Cómo Calcular El Punto de Equilibrio para Varios ProductosDocumento4 páginasCómo Calcular El Punto de Equilibrio para Varios Productos02-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Capitulo 1 y 2Documento25 páginasCapitulo 1 y 202-AS-FC-SHIROSHI JESUS LAUREANO CERRONAún no hay calificaciones

- Filon de Alejandría. La Creación Del Mundo Según Moisés. Cap. 1-7Documento5 páginasFilon de Alejandría. La Creación Del Mundo Según Moisés. Cap. 1-7Flor PachecoAún no hay calificaciones

- Imagenes de La Arquitectura de La Gran Ciudad - Marchan FizDocumento6 páginasImagenes de La Arquitectura de La Gran Ciudad - Marchan FizMariano Miguez100% (1)

- Historia de La Psicologia Tarea ViDocumento3 páginasHistoria de La Psicologia Tarea Viylem payanoAún no hay calificaciones

- Desarrollo de MetodosDocumento235 páginasDesarrollo de MetodosDavid UribeAún no hay calificaciones

- Medicion de Ruido Con OsciloscopioDocumento3 páginasMedicion de Ruido Con OsciloscopioLolo fernandezAún no hay calificaciones

- ACHS - Instructivo Empresas MMCDocumento1 páginaACHS - Instructivo Empresas MMCÁngela MárquezAún no hay calificaciones

- Trabajo Colaborativo3.1Documento10 páginasTrabajo Colaborativo3.1Jhefri Lopez CastilloAún no hay calificaciones

- Postes de Madera de Eucalipto Importado v0Documento20 páginasPostes de Madera de Eucalipto Importado v0Milton GBAún no hay calificaciones

- Sesión N.° 04: La Influencia Del EntornoDocumento2 páginasSesión N.° 04: La Influencia Del EntornoWallanzeAún no hay calificaciones

- Modelo MultialmacénDocumento3 páginasModelo MultialmacénAntonioGutirresPradoAún no hay calificaciones

- Poesía Por El Día Del PadreDocumento10 páginasPoesía Por El Día Del PadreJhon PaúlAún no hay calificaciones

- 02 Conductismo y Mentalismo en La Adquisicion...Documento24 páginas02 Conductismo y Mentalismo en La Adquisicion...David ParedesAún no hay calificaciones

- Registros para Almacenes Ingresos y Egresos ExpoDocumento6 páginasRegistros para Almacenes Ingresos y Egresos ExpoTuzo RojasAún no hay calificaciones

- INFORME Sobre El Servicio FarmacDocumento7 páginasINFORME Sobre El Servicio FarmaccieloAún no hay calificaciones

- Primer Informe PPP Ivan Alvaro Albujar CruzDocumento18 páginasPrimer Informe PPP Ivan Alvaro Albujar CruzAlvaro Albujar CruzAún no hay calificaciones

- Gráficos de Control - IntroducciónDocumento20 páginasGráficos de Control - Introducciónalexa_2397Aún no hay calificaciones

- Vic DiCara ChartDocumento1 páginaVic DiCara ChartGurpreet Khurana100% (2)

- Guia CCNNDocumento583 páginasGuia CCNNJeoffre AriasAún no hay calificaciones

- m15 U2 A2 Quiroz G KeDocumento8 páginasm15 U2 A2 Quiroz G Kekarla quiroz0% (1)

- Resumen DocumentalDocumento5 páginasResumen DocumentalBBA730Aún no hay calificaciones

- Desarrollo de Los Ejericios B de La Tarea 1Documento7 páginasDesarrollo de Los Ejericios B de La Tarea 1juan C CabralesAún no hay calificaciones

- 6 Energias RenovablesDocumento21 páginas6 Energias RenovablesEric Aroldo CojulumAún no hay calificaciones

- Sensores de PresionDocumento28 páginasSensores de PresionChristian Javier Cruz Mozo100% (1)

- Daphnia Magna 1Documento15 páginasDaphnia Magna 1Pilar TepozAún no hay calificaciones

- Prueba de Corriente de ExcitaciónDocumento29 páginasPrueba de Corriente de ExcitaciónAlfredo Esobar Tino100% (1)

- Los Monstruos y El Gimnasio - Alberto GalganoDocumento86 páginasLos Monstruos y El Gimnasio - Alberto GalganoAida RubyAún no hay calificaciones

- MD300Documento44 páginasMD300Jose Leornardo CondoriAún no hay calificaciones

- Conducta Grupal, Equipos y ConflictoDocumento26 páginasConducta Grupal, Equipos y ConflictoJulioValenciaValencia100% (2)

- El Desarrollo Como Libertad-Amartya SenDocumento6 páginasEl Desarrollo Como Libertad-Amartya Senjoselyn panchanaAún no hay calificaciones

- PREGUNTAS 2DA UND Examen - JoelDocumento1 páginaPREGUNTAS 2DA UND Examen - JoelCoapaza Ramos Jcr JoelAún no hay calificaciones