También podría gustarte

- Asignacion 1 - Que Es USPDocumento5 páginasAsignacion 1 - Que Es USPAlfonso SinghAún no hay calificaciones

- Liderazgo : Poderosas Habilidades De Gestión De Equipos Para La Comunicación Empresarial: LiderazgoDe EverandLiderazgo : Poderosas Habilidades De Gestión De Equipos Para La Comunicación Empresarial: LiderazgoAún no hay calificaciones

- Resumen de Marketing Strategies for Growth in Uncertain Times de Allan J. MagrathDe EverandResumen de Marketing Strategies for Growth in Uncertain Times de Allan J. MagrathAún no hay calificaciones

- Resumen de El Método Lean Startup por Eric Ries: Un Resumen CompletoDe EverandResumen de El Método Lean Startup por Eric Ries: Un Resumen CompletoAún no hay calificaciones

- Cómo Tomar Acción: Cómo Dar el Primer Paso y Empezar a Cambiar tu Vida de una Vez por TodasDe EverandCómo Tomar Acción: Cómo Dar el Primer Paso y Empezar a Cambiar tu Vida de una Vez por TodasAún no hay calificaciones

- Empresas sociales: una visión motivadora de siete organizacionesDe EverandEmpresas sociales: una visión motivadora de siete organizacionesAún no hay calificaciones

- Impacto Emprendedor: La fuerza que mueve el mundoDe EverandImpacto Emprendedor: La fuerza que mueve el mundoAún no hay calificaciones

- Resumen de Building Leaders de Beth Benjamin y Jay A. CongerDe EverandResumen de Building Leaders de Beth Benjamin y Jay A. CongerAún no hay calificaciones

- Caminando Solo: El Manual Definitivo para Saber si eres un Hombre Sigma.De EverandCaminando Solo: El Manual Definitivo para Saber si eres un Hombre Sigma.Aún no hay calificaciones

- Fundamentos Profesionales de Gestión de Proyectos, Por Microsoft y LinkedInDocumento348 páginasFundamentos Profesionales de Gestión de Proyectos, Por Microsoft y LinkedInLucero JimenezAún no hay calificaciones

- Evaluacion de La Empresa de Agua Potable de PedernalesDocumento5 páginasEvaluacion de La Empresa de Agua Potable de PedernalesjulioAún no hay calificaciones

- DD133 CP CO Esp - v0r0 PDFDocumento4 páginasDD133 CP CO Esp - v0r0 PDFMartha EhrhardtAún no hay calificaciones

- Un Segundo de VentajaDocumento7 páginasUn Segundo de VentajaWilson BlancoAún no hay calificaciones

- Caso Asignatura Introduccion A La Gestion de ProyectosDocumento17 páginasCaso Asignatura Introduccion A La Gestion de ProyectosAnonymous rUWDCMZCAún no hay calificaciones

- Documento de Planeación Del CursoDocumento16 páginasDocumento de Planeación Del CursoJose Miguel Salinas Lopez100% (1)

- Ejercicio de Reflexion Curso - DD014 - Dirección y Planificación EstrategicaDocumento5 páginasEjercicio de Reflexion Curso - DD014 - Dirección y Planificación EstrategicaKlebber Aristides Monasterio RuizAún no hay calificaciones

- DD070 CP CO Esp V2r1ejemploDocumento5 páginasDD070 CP CO Esp V2r1ejemplowaldinaAún no hay calificaciones

- DD133 RecuperacionDocumento10 páginasDD133 RecuperacionDavidChavarria100% (1)

- Los 10 AxiomasDocumento5 páginasLos 10 AxiomasFranchesca CruzAún no hay calificaciones

- Euge Oller - HDV3Documento42 páginasEuge Oller - HDV3angel crus crusAún no hay calificaciones

- Creación de Un Entorno ÁgilDocumento19 páginasCreación de Un Entorno ÁgilMarcelo NavaAún no hay calificaciones

- Dd370 CP Co Esp v0r0Documento2 páginasDd370 CP Co Esp v0r0Miguel RamirezAún no hay calificaciones

- Capítulo 3Documento58 páginasCapítulo 3xavier5482Aún no hay calificaciones

- PLANEA Ocupaciones Del FuturoDocumento4 páginasPLANEA Ocupaciones Del FuturoMARIO FRANCISCO VICENCIO MARTINEZAún no hay calificaciones

- Ejercicios de Reflexion Planeacion EstrategicaDocumento8 páginasEjercicios de Reflexion Planeacion EstrategicaJUDDY ANDREA PUERTA SAENZAún no hay calificaciones

- Brochure Taller de Crecimiento ExponencialDocumento4 páginasBrochure Taller de Crecimiento Exponencialcristianrn71Aún no hay calificaciones

- DD002 CP CO Esp - v1r0 PDFDocumento4 páginasDD002 CP CO Esp - v1r0 PDFMariu MorenoAún no hay calificaciones

- Foro de Reflexionla Comunicación OralDocumento3 páginasForo de Reflexionla Comunicación OralMarlinOcdfAún no hay calificaciones

- Leccion 1Documento19 páginasLeccion 1lorenza trejo ibarraAún no hay calificaciones

- La EscuchaDocumento20 páginasLa EscuchaDaniel Herrera Cano100% (1)

- Metodologia de La Investigacion CientificaDocumento7 páginasMetodologia de La Investigacion Cientificaelide diazAún no hay calificaciones

- Historia de Un Fracaso en Una Costosa Implementación ERPDocumento2 páginasHistoria de Un Fracaso en Una Costosa Implementación ERPRicardo Peralta MolinaAún no hay calificaciones

- CMM VS CmmiDocumento5 páginasCMM VS CmmiAlanna Hidalgo GuzmánAún no hay calificaciones

- CoachingDocumento3 páginasCoachingCamilo Vanegas - Tuvalrep0% (1)

- Guia 2. Liderazgo y Habildiades Gerenciales AvanzadasDocumento24 páginasGuia 2. Liderazgo y Habildiades Gerenciales AvanzadasAlejandro Montano CorreaAún no hay calificaciones

- DD07 Caso PracticoDocumento5 páginasDD07 Caso PracticoSergio RecinosAún no hay calificaciones

- Esto No Es Una Hoja de Trucos De: ChatgptDocumento15 páginasEsto No Es Una Hoja de Trucos De: ChatgptnicolasAún no hay calificaciones

- Liderando La Innovacion 201411Documento32 páginasLiderando La Innovacion 201411Fiorella JanethAún no hay calificaciones

- Examen Virtual 03Documento12 páginasExamen Virtual 03juank321Aún no hay calificaciones

- HKLevel UPDocumento7 páginasHKLevel UPHikari KoganeAún no hay calificaciones

- BanescoDocumento10 páginasBanescolacosita_ir_0167624Aún no hay calificaciones

- 2 ColusiónDocumento53 páginas2 ColusiónMauricioBernalRamosAún no hay calificaciones

- Psicologia Del Trabajo - Utel - Examen Semana 2Documento3 páginasPsicologia Del Trabajo - Utel - Examen Semana 2R. Azrael DuránAún no hay calificaciones

- Evaluación Teor II ESDocumento7 páginasEvaluación Teor II ESJosé Erlin Murillo DelgadoAún no hay calificaciones

- 1º Clase de La Semana (Matriz Del Tiempo)Documento23 páginas1º Clase de La Semana (Matriz Del Tiempo)J'heycel G'onzalezAún no hay calificaciones

- El Principito Se Pone La CorbataDocumento2 páginasEl Principito Se Pone La Corbatahedaniro0% (1)

- Teorías Sobre Las Competencias de Un Director de ProyectosDocumento4 páginasTeorías Sobre Las Competencias de Un Director de ProyectosAlex CenAún no hay calificaciones

- Caso Practico Entregable FebDocumento7 páginasCaso Practico Entregable FebalexandraAún no hay calificaciones

- El Modelo Cynefin - Decidir Cómo Actuar - Proagilist PDFDocumento8 páginasEl Modelo Cynefin - Decidir Cómo Actuar - Proagilist PDFRolando BurgosAún no hay calificaciones

- G18606Documento190 páginasG18606Marcelo AriasAún no hay calificaciones

- Cuadro de MandoDocumento12 páginasCuadro de MandomauricioAún no hay calificaciones

- Guia para La Gobernanza Efectiva de Fundaciones y Corporaciones en ChileDocumento45 páginasGuia para La Gobernanza Efectiva de Fundaciones y Corporaciones en Chileandrea100% (1)

- Desata Tu ExitoDocumento6 páginasDesata Tu ExitorpreciadoruizAún no hay calificaciones

- Gu A OKRs Essentials 1667247438Documento100 páginasGu A OKRs Essentials 1667247438ariannayamileAún no hay calificaciones

- Propuesta de Servicios v1Documento13 páginasPropuesta de Servicios v1Elsa María ValverdeAún no hay calificaciones

- Caso Practico Dd014Documento6 páginasCaso Practico Dd014Jania PerezAún no hay calificaciones

- Presentación Caso Práctico - Dirección de ProyectosDocumento19 páginasPresentación Caso Práctico - Dirección de ProyectosAlexander Polanco100% (1)

- Ciudades Multiculturales y Contradicciones de La ModernidadDocumento2 páginasCiudades Multiculturales y Contradicciones de La ModernidadludwinesterAún no hay calificaciones

- Plantilla Ejercicio 3Documento4 páginasPlantilla Ejercicio 3tonoAún no hay calificaciones

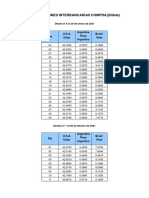

- Cotizaciones+interbancarias+compra+ Billetes +-+año+2022Documento3 páginasCotizaciones+interbancarias+compra+ Billetes +-+año+2022ROCIO ELIZABETH GOMEZ CAMAÑOAún no hay calificaciones

- RecetarioDocumento38 páginasRecetarioMikaela Meneses100% (2)

- Las Mejores 5 Afirmaciones para Tus Meditaciones-2Documento15 páginasLas Mejores 5 Afirmaciones para Tus Meditaciones-2ROCIO ELIZABETH GOMEZ CAMAÑOAún no hay calificaciones

- Cotizaciones+interbancarias+compra+ Billetes +-+año+2021Documento8 páginasCotizaciones+interbancarias+compra+ Billetes +-+año+2021ROCIO ELIZABETH GOMEZ CAMAÑOAún no hay calificaciones

- GNU Linux PERPINAN NetworkingDocumento450 páginasGNU Linux PERPINAN NetworkingAngel Lara100% (1)

- GNU Linux PERPINAN NetworkingDocumento450 páginasGNU Linux PERPINAN NetworkingAngel Lara100% (1)

- Guia Completa de Ventas Al Estado (Ver. 1.0.0)Documento33 páginasGuia Completa de Ventas Al Estado (Ver. 1.0.0)ROCIO ELIZABETH GOMEZ CAMAÑOAún no hay calificaciones

- Recetas El Sabor Del Crecer Sano UnicefDocumento121 páginasRecetas El Sabor Del Crecer Sano UnicefMaría Valeria Madini Gutíerrez100% (8)

- Imperios y Reinos EspiritualesDocumento127 páginasImperios y Reinos EspiritualesHappy Day Rosario90% (10)

- Unidad I - Conceptos Sobre Salud y TrabajoDocumento73 páginasUnidad I - Conceptos Sobre Salud y TrabajoGabriel ServianAún no hay calificaciones

- Alianza para El Progreso - San BernardinoDocumento2 páginasAlianza para El Progreso - San BernardinoFrannk GoicocheaAún no hay calificaciones

- Calculadora de Dólares A Euros - Buscar Con GoogleDocumento1 páginaCalculadora de Dólares A Euros - Buscar Con Googlenoelgs347610Aún no hay calificaciones

- Creación Del Instituto Municipal de Planificación Urbana Del Municipio Páez Del Estado Portuguesa FINALDocumento18 páginasCreación Del Instituto Municipal de Planificación Urbana Del Municipio Páez Del Estado Portuguesa FINALInstituto Municipal De Planificacion UrbanaAún no hay calificaciones

- Actividad 1Documento5 páginasActividad 1Bryan joel Hinostroza camachoAún no hay calificaciones

- Solicitud A La Oficina de Apoyo JudicialDocumento3 páginasSolicitud A La Oficina de Apoyo JudicialJESUS MANUEL RUEDA LAZAROAún no hay calificaciones

- Tupa La Victoria 2021 Corregido Okok (1) Con ObservacionesDocumento48 páginasTupa La Victoria 2021 Corregido Okok (1) Con ObservacionesJM DESARROLLADORAún no hay calificaciones

- Belzu en La PazDocumento2 páginasBelzu en La PazJosé L. BernabéAún no hay calificaciones

- S09. y S10 - Ejercicio de Transferencia - El Texto ArgumentativoDocumento8 páginasS09. y S10 - Ejercicio de Transferencia - El Texto ArgumentativoLevi AckermanAún no hay calificaciones

- Actividad 9 (1) Matriz LegalDocumento292 páginasActividad 9 (1) Matriz LegalDiana ColoradoAún no hay calificaciones

- Homicidio Simple y AgravadosDocumento8 páginasHomicidio Simple y Agravadosantonella lorenzoAún no hay calificaciones

- Unesco - Medidas Jurídicas y Prácticas Contra El Tráfico Ilícito de Bienes Culturales PDFDocumento44 páginasUnesco - Medidas Jurídicas y Prácticas Contra El Tráfico Ilícito de Bienes Culturales PDFNayru BlackAún no hay calificaciones

- Banco Preguntas SERCOP (2023) 6Documento20 páginasBanco Preguntas SERCOP (2023) 6LENINAún no hay calificaciones

- Fcye 2023Documento17 páginasFcye 2023JOSE RODOLFO ROCHA RENDONAún no hay calificaciones

- Experimentación Nazi en Seres HumanosDocumento8 páginasExperimentación Nazi en Seres HumanosIng EstebanAún no hay calificaciones

- La InseguridadDocumento2 páginasLa InseguridadAna karen Nava diazAún no hay calificaciones

- Procedimental Del Derecho I UnergDocumento31 páginasProcedimental Del Derecho I Unergcanelonesc4654100% (2)

- Contrato de TrabajoDocumento4 páginasContrato de TrabajoMIGUEL LEONAún no hay calificaciones

- List Prov Dcho Bolsa Admtvos ErderazDocumento5 páginasList Prov Dcho Bolsa Admtvos ErderazAinara Campo RubioAún no hay calificaciones

- ¿Qué Es La Renuncia A La Herencia2Documento5 páginas¿Qué Es La Renuncia A La Herencia2jessenia valdezAún no hay calificaciones

- Tema 1 Causas de La 1 Guerra Mundial o Gran GuerraDocumento3 páginasTema 1 Causas de La 1 Guerra Mundial o Gran Guerramar graciaAún no hay calificaciones

- Estado de CuentaDocumento2 páginasEstado de CuentaGiancarlosAún no hay calificaciones

- Practica Calificada 1 - EnsayoDocumento6 páginasPractica Calificada 1 - EnsayoIGNACIO VALENTIN ARQQUE MULLISACA100% (1)

- Caso General ElectricDocumento1 páginaCaso General ElectricFabian HerreraAún no hay calificaciones

- Unidad V Derecho Procesal InternacionalDocumento4 páginasUnidad V Derecho Procesal InternacionalJose Armando Castellanos MendezAún no hay calificaciones

- INFORME # - Representante de Tasa de Derecho de Emision Mecanizada de Actualizacion de ValoresDocumento3 páginasINFORME # - Representante de Tasa de Derecho de Emision Mecanizada de Actualizacion de ValoresBrian Martin Marin ChavezAún no hay calificaciones

- Examen Final de Mercado de Capitales Turno B ResolDocumento4 páginasExamen Final de Mercado de Capitales Turno B ResolMireliAún no hay calificaciones

- VI Tratamiento Laboral Del Pago de "Complemento Del Subsidio" en El Caso de Trabajadores CASDocumento2 páginasVI Tratamiento Laboral Del Pago de "Complemento Del Subsidio" en El Caso de Trabajadores CASjJosé Luis Rosales DuboisAún no hay calificaciones

- Gestion de Las Organizaciones PúblicasDocumento2 páginasGestion de Las Organizaciones PúblicasLisset JaramilloAún no hay calificaciones

- Minuta Estudio Factores Determinantes en La Percepción de InseguridadDocumento15 páginasMinuta Estudio Factores Determinantes en La Percepción de InseguridadFrancisco SanchezAún no hay calificaciones