También podría gustarte

- Ensayo Etica Del Contador PublicoDocumento5 páginasEnsayo Etica Del Contador PublicoJessica Curry0% (1)

- EnsayoDocumento7 páginasEnsayoLaura M Saravia CastroAún no hay calificaciones

- Tesis Sistema ContableDocumento8 páginasTesis Sistema ContableGraciela Aguayo GuerraAún no hay calificaciones

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSDe EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSAún no hay calificaciones

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- Estrategia tributaria: Elementos en el impuesto de renta de las sociedadesDe EverandEstrategia tributaria: Elementos en el impuesto de renta de las sociedadesAún no hay calificaciones

- Curriculum Vitae CarlosDocumento3 páginasCurriculum Vitae CarlosCarlos LaraAún no hay calificaciones

- Principios Del Contador PublicoDocumento3 páginasPrincipios Del Contador PublicoJosé Luis Ordinola TorresAún no hay calificaciones

- Manual de Procedimientos IEE PDFDocumento291 páginasManual de Procedimientos IEE PDFYESENIA100% (1)

- Codigo de Etica. EnsayoDocumento10 páginasCodigo de Etica. EnsayoGiovanna SantiagoAún no hay calificaciones

- Consideraciones para el cierre de estados financieros, de acuerdo con las Normas de Información Financiera mexicanas (NIF).: Contiene el impacto de la pandemia de coronavirus (COVID-19)De EverandConsideraciones para el cierre de estados financieros, de acuerdo con las Normas de Información Financiera mexicanas (NIF).: Contiene el impacto de la pandemia de coronavirus (COVID-19)Aún no hay calificaciones

- Tributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoDe EverandTributación de las adquisiciones intracomunitarias de bienes en el Impuesto sobre el Valor AñadidoAún no hay calificaciones

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónDe EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónAún no hay calificaciones

- Contabilidad electrómica y su envió a través del Portal del SAT 2021De EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Aún no hay calificaciones

- Dictamen fiscal de acuerdo con las normas internacionales de auditoríaDe EverandDictamen fiscal de acuerdo con las normas internacionales de auditoríaAún no hay calificaciones

- Guía Práctica Fiscal. ISR, IVA, IMSS e Infonavit 2018De EverandGuía Práctica Fiscal. ISR, IVA, IMSS e Infonavit 2018Aún no hay calificaciones

- Guía práctica de ISR. Personas físicas 2016De EverandGuía práctica de ISR. Personas físicas 2016Calificación: 4 de 5 estrellas4/5 (1)

- Manual sobre la ley de morosidad: Una oportunidad perdidaDe EverandManual sobre la ley de morosidad: Una oportunidad perdidaAún no hay calificaciones

- Formacion Integral Del Contador PublicoDocumento15 páginasFormacion Integral Del Contador PublicoYolanda Peters100% (1)

- Código de Ética Del AuditorDocumento16 páginasCódigo de Ética Del AuditorAndrés Ernesto Toala Peñaherrera0% (1)

- Etica Del Contador PublicoDocumento27 páginasEtica Del Contador PublicoCastañeda Mejia & AsociadosAún no hay calificaciones

- Código de Etica Del ContadorDocumento18 páginasCódigo de Etica Del ContadornatalybelemAún no hay calificaciones

- Opinion Del Cumplimiento Maria FabiolaDocumento3 páginasOpinion Del Cumplimiento Maria FabiolaDIIA SERVICEAún no hay calificaciones

- Diseño de Manuales de Organización y Procedimientos Administrativos para Instituto Nacional Profesor Jorge Eliseo Azucena OrtegaDocumento686 páginasDiseño de Manuales de Organización y Procedimientos Administrativos para Instituto Nacional Profesor Jorge Eliseo Azucena OrtegaKarla PeñateAún no hay calificaciones

- Personas Morales No ContribuyentesDocumento15 páginasPersonas Morales No ContribuyentesJosué Dominguez Reyes100% (1)

- Codigo de Etica Profesional Del ContadorDocumento6 páginasCodigo de Etica Profesional Del ContadorJose Luis Tasayco Loyola100% (1)

- Aspectos Normativos Que Afectan Los Estados FinancierosDocumento6 páginasAspectos Normativos Que Afectan Los Estados FinancierosDAMARIS ESCAMILLA DIAZAún no hay calificaciones

- AICPA (Instituto Americano de Contadores Públicos CertificadosDocumento4 páginasAICPA (Instituto Americano de Contadores Públicos CertificadosOscar Alberto Pastor MojicaAún no hay calificaciones

- Código de Ética Profesional Del Contador Público Colegiado Del PerúDocumento6 páginasCódigo de Ética Profesional Del Contador Público Colegiado Del PerúGraciela Mercedes Flores QuispeAún no hay calificaciones

- Carta AuditoriaDocumento6 páginasCarta Auditoriaadrianita becerrilAún no hay calificaciones

- Ejemplo de Acta Constitutiva Sociedad CivilDocumento7 páginasEjemplo de Acta Constitutiva Sociedad CivilVianney Pedroza100% (1)

- Ética profesional del contador públicoDocumento8 páginasÉtica profesional del contador públicomaria murilloAún no hay calificaciones

- Cuadro Comparativo Código Ética IFACDocumento1 páginaCuadro Comparativo Código Ética IFACPaola DelgadoAún no hay calificaciones

- Resumen Ley 43 de 1990Documento2 páginasResumen Ley 43 de 1990santiago reina ortizAún no hay calificaciones

- Contabilidad de SociedadesDocumento5 páginasContabilidad de SociedadesZestfulxD12Aún no hay calificaciones

- Razones para Estudiar ContabilidadDocumento5 páginasRazones para Estudiar Contabilidadlucy bravo100% (1)

- Fuciones y Atribuciones Del ContadorDocumento5 páginasFuciones y Atribuciones Del ContadorAlex MendozaAún no hay calificaciones

- D5 ArendamientoDocumento4 páginasD5 ArendamientoViridiana García HernandezAún no hay calificaciones

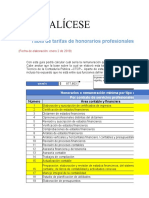

- VB20 Tarifas Honorarios ContadorDocumento8 páginasVB20 Tarifas Honorarios ContadorCARLOS EDUARDOAún no hay calificaciones

- Sociedades Mercantiles y su Marco LegalDocumento24 páginasSociedades Mercantiles y su Marco LegalAlfredo GarciaAún no hay calificaciones

- Estudio de factibilidad para empresa de servicios contables y tributariosDocumento50 páginasEstudio de factibilidad para empresa de servicios contables y tributariosEverth CastilloAún no hay calificaciones

- Tesis DespachoDocumento8 páginasTesis DespachoNoé Trinidad Vázquez RodríguezAún no hay calificaciones

- Código de ética del contador: principios y normas de conductaDocumento24 páginasCódigo de ética del contador: principios y normas de conductaHector Chavez TipteAún no hay calificaciones

- El Contador Público y Su Responsabilidad SocialDocumento14 páginasEl Contador Público y Su Responsabilidad SocialMartha Cecilia Alvarez OsorioAún no hay calificaciones

- La labor del Contralor como figura de control, vigilancia y transparenciaDocumento50 páginasLa labor del Contralor como figura de control, vigilancia y transparenciaWilbert Domínguez UribeAún no hay calificaciones

- La Contabilidad Por Razon Del SujetoDocumento5 páginasLa Contabilidad Por Razon Del SujetoMaru Arias MartinezAún no hay calificaciones

- Etica Del Contador PúblicoDocumento4 páginasEtica Del Contador PúblicoHelen Anyely Medina CuevasAún no hay calificaciones

- Taller Introduccion A La Contabilidad #1Documento4 páginasTaller Introduccion A La Contabilidad #1JaimeEnriqueBarbonDiaz100% (1)

- Registro ImssDocumento17 páginasRegistro ImssJuan Adolfo Diaz AguirreAún no hay calificaciones

- Cartilla Unidad1 RevisorFiscalDocumento35 páginasCartilla Unidad1 RevisorFiscalIob Ani GoldsmithAún no hay calificaciones

- NIFSDocumento14 páginasNIFSLuis AguilarAún no hay calificaciones

- Presentacion Superávit de CapitalDocumento8 páginasPresentacion Superávit de CapitalDaniel GonzalezAún no hay calificaciones

- Los Libros de ContabilidadDocumento9 páginasLos Libros de ContabilidadAngie Jennifer Georget Garcia DominguezAún no hay calificaciones

- Diapositivas GubernamentalDocumento14 páginasDiapositivas GubernamentalDUGLEIDYSAún no hay calificaciones

- Fundamentos de Auditoría esencialesDocumento28 páginasFundamentos de Auditoría esencialesJenny SosaAún no hay calificaciones

- Sesion 13 Planeación de Sistemas Abiertos y Cultura CorporativaDocumento26 páginasSesion 13 Planeación de Sistemas Abiertos y Cultura CorporativaLuis Arturo CarbajalAún no hay calificaciones

- Tesis Auditoria FiscalDocumento121 páginasTesis Auditoria FiscalAntonio Gochez100% (1)

- AUTOLUJOSDocumento5 páginasAUTOLUJOSSofia SalazarAún no hay calificaciones

- ReferenciasDocumento3 páginasReferenciasSofia SalazarAún no hay calificaciones

- Alimentos Ricos en CalcioDocumento1 páginaAlimentos Ricos en CalcioSofia SalazarAún no hay calificaciones

- Presupuesto de InversiónDocumento2 páginasPresupuesto de InversiónSofia SalazarAún no hay calificaciones

- ANALISISDocumento2 páginasANALISISSofia SalazarAún no hay calificaciones

- Taller Economia ColombianaDocumento4 páginasTaller Economia ColombianaSofia SalazarAún no hay calificaciones

- Taller de Niif para PymesDocumento11 páginasTaller de Niif para PymesSofia SalazarAún no hay calificaciones

- Taller Consultorio ContableDocumento1 páginaTaller Consultorio ContableSofia SalazarAún no hay calificaciones

- EMPRENDIMIENTODocumento6 páginasEMPRENDIMIENTOSofia SalazarAún no hay calificaciones

- Diplomado Version FinalDocumento26 páginasDiplomado Version FinalSofia SalazarAún no hay calificaciones

- Tasa de CambioDocumento13 páginasTasa de CambioSofia SalazarAún no hay calificaciones

- Consulta ControlDocumento2 páginasConsulta ControlSofia SalazarAún no hay calificaciones

- CONTABILIDADDocumento2 páginasCONTABILIDADSofia SalazarAún no hay calificaciones

- Contrato de ArrendamientoDocumento4 páginasContrato de ArrendamientoSofia SalazarAún no hay calificaciones

- Plantilla Artículo-Estudio de CasoDocumento4 páginasPlantilla Artículo-Estudio de CasoSofia SalazarAún no hay calificaciones

- Beneficios Generados Por La Implementación de La Factura Electrónica en La Empresa Unión Temporal ColónDocumento3 páginasBeneficios Generados Por La Implementación de La Factura Electrónica en La Empresa Unión Temporal ColónSofia SalazarAún no hay calificaciones

- GLOSARIODocumento4 páginasGLOSARIOSofia SalazarAún no hay calificaciones

- Economia - Plagas PDFDocumento76 páginasEconomia - Plagas PDFSofia SalazarAún no hay calificaciones

- TallerDocumento4 páginasTallerSofia SalazarAún no hay calificaciones

- Auditoria en PracticaDocumento4 páginasAuditoria en PracticaSofia SalazarAún no hay calificaciones

- Conflicto Armado 1Documento3 páginasConflicto Armado 1Sofia SalazarAún no hay calificaciones

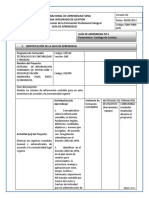

- Lista de CotejoDocumento1 páginaLista de CotejoArturo MendozaAún no hay calificaciones

- ENSAYO Violencia de GeneroDocumento2 páginasENSAYO Violencia de GeneroMery JimenezAún no hay calificaciones

- Acebutolol ClorhidratoDocumento24 páginasAcebutolol ClorhidratoNathaniel PadillaAún no hay calificaciones

- Casos Comunes en El Trabajo Donde Identificamos Los Riesgos OcupacionalesDocumento1 páginaCasos Comunes en El Trabajo Donde Identificamos Los Riesgos OcupacionalesJack CortezAún no hay calificaciones

- Guia 4 de Español Cuarto GradoDocumento6 páginasGuia 4 de Español Cuarto GradoYesica AlbarracinAún no hay calificaciones

- Quema de carbono y análisis de gases de combustiónDocumento3 páginasQuema de carbono y análisis de gases de combustiónPanela PierreAún no hay calificaciones

- 4 - Guia Parametrizacion Catal. de Cuentas y Codif - Docum.Documento12 páginas4 - Guia Parametrizacion Catal. de Cuentas y Codif - Docum.Lia CarpeAún no hay calificaciones

- Biolife HDS - Bl-PsychroDocumento4 páginasBiolife HDS - Bl-PsychroFrancisca Madrid MadridAún no hay calificaciones

- Aca 1 Articulo de RevisiónDocumento26 páginasAca 1 Articulo de Revisiónferney hoyos100% (1)

- Ejercicios ProgresionesDocumento7 páginasEjercicios ProgresionesMartha BarahonaAún no hay calificaciones

- Mapeo Integral 01 - Área de ProyectosDocumento1 páginaMapeo Integral 01 - Área de ProyectosHenry Maguiña AllendeAún no hay calificaciones

- Hedonismo YEstoicismoDocumento3 páginasHedonismo YEstoicismoAlejandro SanjuanAún no hay calificaciones

- Argentometría: Titulación de clorurosDocumento10 páginasArgentometría: Titulación de clorurosNenisKaroAún no hay calificaciones

- Informe de Prácticas Pre ProfesionalesDocumento32 páginasInforme de Prácticas Pre ProfesionalesCristian Alfaro TrejoAún no hay calificaciones

- Trabajo de Investigación 11Documento3 páginasTrabajo de Investigación 11Carlos Vinicio Uriola RoblesAún no hay calificaciones

- Estudio Del Estado de Permeabilidad Del ConcretoDocumento240 páginasEstudio Del Estado de Permeabilidad Del ConcretoJean Mario Vasquez MontezaAún no hay calificaciones

- Serie SCALA MiDocumento20 páginasSerie SCALA MioscarAún no hay calificaciones

- Presentacion Ing AgroindustrialDocumento60 páginasPresentacion Ing AgroindustrialJavier EduardoAún no hay calificaciones

- 107 PC 2023-1 Ajustado LOGICADocumento30 páginas107 PC 2023-1 Ajustado LOGICAAngel Aguirre100% (1)

- Problemas de Cilindros de Pared GruesaDocumento14 páginasProblemas de Cilindros de Pared Gruesadianny qspAún no hay calificaciones

- MinecraftDocumento2 páginasMinecraftdanielalejandro133Aún no hay calificaciones

- Guía de Utilización Del Código Suicidio para ProfesionalesDocumento28 páginasGuía de Utilización Del Código Suicidio para Profesionalescxrf091Aún no hay calificaciones

- Calidad de VidaDocumento3 páginasCalidad de VidaLeonar Jesus Piamo VeraAún no hay calificaciones

- Historia de La Medicina LegalDocumento1 páginaHistoria de La Medicina LegalNallely Gallegos100% (3)

- Plan Operativo Internado 2023 1Documento19 páginasPlan Operativo Internado 2023 1ANDRES VASQUEZ MENDOZAAún no hay calificaciones

- Señales en Tiempo y FrecuenciaDocumento7 páginasSeñales en Tiempo y FrecuenciaHenry ReyesAún no hay calificaciones

- Tarea 1 Ninive ReinelDocumento12 páginasTarea 1 Ninive Reinelninive reinelAún no hay calificaciones

- GUÍA - Ciencia Política (Grado en Criminología) (2023)Documento10 páginasGUÍA - Ciencia Política (Grado en Criminología) (2023)PedroAún no hay calificaciones

- Valvulas de Alivio SEMINARIODocumento148 páginasValvulas de Alivio SEMINARIObgdaniel07100% (3)

- Orientaciones Tema 5 ReceptoresDocumento2 páginasOrientaciones Tema 5 ReceptoresCarolinaAún no hay calificaciones