También podría gustarte

- Composición Rubros Del Activo y PasivoDocumento5 páginasComposición Rubros Del Activo y Pasivovcoronel2005Aún no hay calificaciones

- Contabilidad - IndicadoresDocumento11 páginasContabilidad - IndicadoresMatias GonzalezAún no hay calificaciones

- Guia de Lectura-Rubros ContablesDocumento9 páginasGuia de Lectura-Rubros ContablesEnzo BaspiAún no hay calificaciones

- Rubros y CuentasDocumento5 páginasRubros y CuentasSofi Breyaui RuizAún no hay calificaciones

- Activo CorrienteDocumento4 páginasActivo CorrienteBel Cacace100% (1)

- 2 GUIA Inf Cont II - SOLU Y EXPLICACIONES EXPOSICIONDocumento12 páginas2 GUIA Inf Cont II - SOLU Y EXPLICACIONES EXPOSICIONShavelliAún no hay calificaciones

- RT 9Documento7 páginasRT 9Lisandro MartinezAún no hay calificaciones

- Clasificacion de Las CuentasDocumento6 páginasClasificacion de Las CuentasMaria RojasAún no hay calificaciones

- 4.-Registros Contables Del Balance GeneralDocumento38 páginas4.-Registros Contables Del Balance GeneralSWËËT GIRLAún no hay calificaciones

- Unidad 3 - Clasificación de Activos, Pasivos y PatrimonioDocumento14 páginasUnidad 3 - Clasificación de Activos, Pasivos y PatrimonioanaAún no hay calificaciones

- Elementos de La Igualdad ContableDocumento8 páginasElementos de La Igualdad ContableIveth Y. Quintero F.Aún no hay calificaciones

- Contabilidad M2L1 PDFDocumento17 páginasContabilidad M2L1 PDFMateo EscuderoAún no hay calificaciones

- Tipo de Cuentas ContablesDocumento10 páginasTipo de Cuentas ContablesDorkaAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento6 páginasActividad No. 1 Unidad 1 Modulo 3johanny Burgos VillafañaAún no hay calificaciones

- (InvestigaciónUnidadII KICCDocumento12 páginas(InvestigaciónUnidadII KICCKevin Imanol Cruz CotoAún no hay calificaciones

- Balance General 1Documento5 páginasBalance General 1Ozmar L. DuránAún no hay calificaciones

- Trabajo 1 de FinanzasDocumento11 páginasTrabajo 1 de FinanzasyinessacarrascoAún no hay calificaciones

- Balance de Situación PrevisionalDocumento4 páginasBalance de Situación PrevisionalSamir MinayaAún no hay calificaciones

- Conceptos ContablesDocumento11 páginasConceptos ContablesRonaldAún no hay calificaciones

- Las Cuentas Pertenecientes Al ActivoDocumento5 páginasLas Cuentas Pertenecientes Al ActivoFatima Canche SantosAún no hay calificaciones

- Activo, Pasivo y Patrimonio.Documento2 páginasActivo, Pasivo y Patrimonio.MARIAAún no hay calificaciones

- (InvestigaciónUnidadII KICC PDFDocumento16 páginas(InvestigaciónUnidadII KICC PDFKevin Imanol Cruz CotoAún no hay calificaciones

- Clasificacion y Descripcion de Las Cuentas de BalanceDocumento8 páginasClasificacion y Descripcion de Las Cuentas de BalanceJanai MartellAún no hay calificaciones

- Clasificacion de Las Cuentas ContablesDocumento4 páginasClasificacion de Las Cuentas ContablesSantiago BobadillaAún no hay calificaciones

- Elementos Basicos de La ContabilidadDocumento24 páginasElementos Basicos de La ContabilidadLorena Zamora Lazo64% (11)

- Clasificacion de Cuentas ContablesDocumento7 páginasClasificacion de Cuentas ContableshightechtigoAún no hay calificaciones

- 02 Estados Financieros Interpretación y Diagnóstico 2018Documento41 páginas02 Estados Financieros Interpretación y Diagnóstico 2018johnAún no hay calificaciones

- Resumen de CuentasDocumento3 páginasResumen de CuentasFátima SolórzanoAún no hay calificaciones

- Clase 1 Las Cuentas y Su Clasificación SICDocumento23 páginasClase 1 Las Cuentas y Su Clasificación SICjin987Aún no hay calificaciones

- Activo Pasivo Patrimonio Libro Diario EctDocumento9 páginasActivo Pasivo Patrimonio Libro Diario EctYuri Marleni TocAún no hay calificaciones

- Cuentas y ClasificaciónDocumento16 páginasCuentas y ClasificaciónMiguel Angel Cantillo AtencioAún no hay calificaciones

- GL OsarioDocumento16 páginasGL OsarioHyssel RodriguezAún no hay calificaciones

- Plan D CuentasDocumento3 páginasPlan D CuentasGracielaBulloniAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento4 páginasCuentas de Activo y PasivoMilton JavierAún no hay calificaciones

- Plan Unico de Cuentas (Puc)Documento20 páginasPlan Unico de Cuentas (Puc)José Luis MolinaAún no hay calificaciones

- Material de Auxiliar Contable IDocumento14 páginasMaterial de Auxiliar Contable IMaru LópezAún no hay calificaciones

- Resumen Unidad 4Documento15 páginasResumen Unidad 4Martin DemicheliAún no hay calificaciones

- Practica N 01 Definición Activo, Pasivo, Neto Patrimonial, Ingreso y GastoDocumento5 páginasPractica N 01 Definición Activo, Pasivo, Neto Patrimonial, Ingreso y GastoJorge Luis Cutipa TiconaAún no hay calificaciones

- Taller Semana 3 Aplicando El PUCDocumento17 páginasTaller Semana 3 Aplicando El PUCMinelly Idarraga PérezAún no hay calificaciones

- Actividad 4 Contabilidad PublicaDocumento9 páginasActividad 4 Contabilidad PublicaINGRID BONILLAAún no hay calificaciones

- Puntos Del 7 Al 9Documento3 páginasPuntos Del 7 Al 9MONICA LOPEZ ROJASAún no hay calificaciones

- Cuentas ContablesDocumento8 páginasCuentas ContablesDaniel Estuardo Pos MaldonadoAún no hay calificaciones

- Fundamentos de ContabilidadDocumento11 páginasFundamentos de Contabilidadmeli26Aún no hay calificaciones

- Deber para El Dias Miercoles Plan de CuentasDocumento69 páginasDeber para El Dias Miercoles Plan de CuentasCarlos Chicay PAún no hay calificaciones

- Actividad N 4Documento13 páginasActividad N 4LAIS EMILCE DIAZ MARTINEZAún no hay calificaciones

- Balance General Con EjemploDocumento16 páginasBalance General Con EjemploCHIRLEY PAULIN VARGAS RODRIGUEZAún no hay calificaciones

- LO - Clase 2 - Tipos de Activos, Pasivos, PatrimonioDocumento6 páginasLO - Clase 2 - Tipos de Activos, Pasivos, PatrimonioRaquel A.Aún no hay calificaciones

- Análisis FinancieroDocumento36 páginasAnálisis Financieromaryury79Aún no hay calificaciones

- Cuentas de ValuaciónDocumento2 páginasCuentas de ValuaciónJuanCarlosValencia100% (1)

- Resumen 1Documento229 páginasResumen 1sofia kruyeniskiAún no hay calificaciones

- ACTIVO Descripcion y Sus GruposDocumento10 páginasACTIVO Descripcion y Sus GruposJuan Pablo Muñoz DiazAún no hay calificaciones

- Balance de Situación PrevisionalDocumento3 páginasBalance de Situación PrevisionalAnónimo anónimo0% (1)

- Cuentas de Activo, Pasivo, Capital y Resultados.Documento7 páginasCuentas de Activo, Pasivo, Capital y Resultados.juan perez100% (1)

- Plan Único de Cuentas para ComerciantesDocumento4 páginasPlan Único de Cuentas para Comerciantesjuan albaAún no hay calificaciones

- Cuentas Reales o de BalanceDocumento10 páginasCuentas Reales o de BalanceCamila Calderon SierraAún no hay calificaciones

- Cuentas ContablesDocumento10 páginasCuentas Contablesjose luis oscco injanteAún no hay calificaciones

- Clasificación de Cuentas Reales, Nominales, Transitorias, de OrdenDocumento12 páginasClasificación de Cuentas Reales, Nominales, Transitorias, de OrdenHamilton MadrizAún no hay calificaciones

- UntitledDocumento6 páginasUntitledGabriela VanegasAún no hay calificaciones

- Cuentas Que Integran El Estado de Perdidas y Ganancias o Estado de ResultadosDocumento8 páginasCuentas Que Integran El Estado de Perdidas y Ganancias o Estado de ResultadosHabana GladysAún no hay calificaciones

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesAún no hay calificaciones

- Los Procesos de Integración de Los Estados AmericanosDocumento7 páginasLos Procesos de Integración de Los Estados AmericanosLucas StadelmannAún no hay calificaciones

- Estudio Del Movimiento Rectilíneo UniformeDocumento13 páginasEstudio Del Movimiento Rectilíneo UniformeLucas StadelmannAún no hay calificaciones

- Densidad y Peso EspecificoDocumento1 páginaDensidad y Peso EspecificoLucas StadelmannAún no hay calificaciones

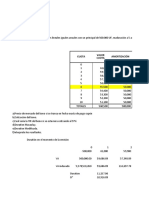

- Ejercicio #2 RatiosDocumento7 páginasEjercicio #2 RatiosLucas StadelmannAún no hay calificaciones

- EJERCICIO #2 RATIOS SoluciónDocumento11 páginasEJERCICIO #2 RATIOS SoluciónLucas StadelmannAún no hay calificaciones

- Curso 3 GB - Lucas StadelmannDocumento3 páginasCurso 3 GB - Lucas StadelmannLucas StadelmannAún no hay calificaciones

- Modelo - Partido Lib AvanzaDocumento4 páginasModelo - Partido Lib AvanzaLucas Stadelmann0% (1)

- Guia Caida Libre y Tiro VerticalDocumento5 páginasGuia Caida Libre y Tiro VerticalLucas StadelmannAún no hay calificaciones

- Copia de Economia ARG PERON VS USA NEW DEALDocumento4 páginasCopia de Economia ARG PERON VS USA NEW DEALLucas StadelmannAún no hay calificaciones

- Pronabec 2021Documento9 páginasPronabec 2021stephen ccAún no hay calificaciones

- Cuadernillo de Practica Contable 1 PDFDocumento21 páginasCuadernillo de Practica Contable 1 PDFPabloAún no hay calificaciones

- Titulos y Operaciones de CréditoDocumento31 páginasTitulos y Operaciones de CréditoBetty Ramirez DiazAún no hay calificaciones

- Resumen LA COBRANZADocumento4 páginasResumen LA COBRANZAKEICY ENDARA ANTELOAún no hay calificaciones

- U1 A1 Libro Diario y Libro MayorDocumento3 páginasU1 A1 Libro Diario y Libro MayorEva Martinez BautistaAún no hay calificaciones

- In Memoriam - David Graeber, El Brillante (Anti) Líder de Occupy Wall StreetDocumento6 páginasIn Memoriam - David Graeber, El Brillante (Anti) Líder de Occupy Wall StreetÓscar AgudeloAún no hay calificaciones

- Taller Riesgo en Bonos CLAUDIA SALASDocumento7 páginasTaller Riesgo en Bonos CLAUDIA SALASClaudia Alejandra Salas CorderoAún no hay calificaciones

- Balanza de ComprobacionDocumento1 páginaBalanza de ComprobacionvalerioAún no hay calificaciones

- Derecho de Petición - Banco PopularDocumento3 páginasDerecho de Petición - Banco PopularNicold ParedesAún no hay calificaciones

- Carta Septiembre 2020.noe Cordova MendezDocumento1 páginaCarta Septiembre 2020.noe Cordova MendezVeronixa JaRaAún no hay calificaciones

- Anexo 2Documento5 páginasAnexo 2David Elias Hernández MartínezAún no hay calificaciones

- Sostenibilidad de La Deuda ExternaDocumento4 páginasSostenibilidad de La Deuda ExternaJean Pierre Diaz RamosAún no hay calificaciones

- Pagaré CorregidoDocumento1 páginaPagaré CorregidoChino JaehAún no hay calificaciones

- Cuadro Comparativo Act. 04Documento3 páginasCuadro Comparativo Act. 04Carlos Alberto Flores PerezAún no hay calificaciones

- LECCIÓN 3 - Clases de Obligaciones y Cumplimiento (2021-2022)Documento23 páginasLECCIÓN 3 - Clases de Obligaciones y Cumplimiento (2021-2022)Ramón García GómezAún no hay calificaciones

- trabajoFINAL-1-ft Capital, Procesos para IngenieriaDocumento16 páginastrabajoFINAL-1-ft Capital, Procesos para IngenieriaMISA JADEAún no hay calificaciones

- Inclusión 3Documento16 páginasInclusión 3Kristhiam SáenzAún no hay calificaciones

- Diapositivas de Sesión 3 Componentes de La Deuda Tributaria..Documento32 páginasDiapositivas de Sesión 3 Componentes de La Deuda Tributaria..MONICA LUJANAún no hay calificaciones

- Valoración de Bonos UpcDocumento39 páginasValoración de Bonos UpcAndre AlonsoAún no hay calificaciones

- Principles of The Nexum and Debt Law inDocumento27 páginasPrinciples of The Nexum and Debt Law inMario RamosAún no hay calificaciones

- Tarea de La Semana 6 de Contabilidad 2Documento4 páginasTarea de La Semana 6 de Contabilidad 2Paola GeorginaAún no hay calificaciones

- Interes SimpleDocumento8 páginasInteres SimpleMoises Torres QuirozAún no hay calificaciones

- Carta de Cobro o CobranzaDocumento6 páginasCarta de Cobro o CobranzaJorge AnthonyAún no hay calificaciones

- Libre Deuda AutoomoDocumento5 páginasLibre Deuda AutoomodiazmalediAún no hay calificaciones

- Ac 000001286 PDFDocumento1 páginaAc 000001286 PDFManuel SandovalAún no hay calificaciones

- Fasciculo SIC I - UNIDAD IVDocumento47 páginasFasciculo SIC I - UNIDAD IVMatías Rosciszewski CortésAún no hay calificaciones

- Contabilidad de Sociedades-2022Documento56 páginasContabilidad de Sociedades-2022Alex GarciaAún no hay calificaciones

- Cuadro Comparativo Tipos de Riesgo CambiarioDocumento3 páginasCuadro Comparativo Tipos de Riesgo CambiarioDifer transAún no hay calificaciones

- TALLER DE MATEMÁTICA Unidad 9Documento1 páginaTALLER DE MATEMÁTICA Unidad 9Omar LedezmaAún no hay calificaciones

- Transaccion Extrajudicial-Huahuala Auqui Miguel AngelDocumento4 páginasTransaccion Extrajudicial-Huahuala Auqui Miguel AngelManuelGabilanoAún no hay calificaciones