También podría gustarte

- Liquidación de Beneficios Sociales - Casos Prácticos - PRECISIONES LABORALESDocumento10 páginasLiquidación de Beneficios Sociales - Casos Prácticos - PRECISIONES LABORALESfcfernandez7100% (2)

- Contabilidad bancaria sesión 1Documento169 páginasContabilidad bancaria sesión 1Yeli Anais LlontopAún no hay calificaciones

- Distribuidora motos DIAMANTE SAC estados financieros agostoDocumento1 páginaDistribuidora motos DIAMANTE SAC estados financieros agostowilfredo chaupe lloclleAún no hay calificaciones

- Factura Electrónica: Av. Javier Prado Este Nro. 6210 Int. 1201 Lima - Lima - La MolinaDocumento1 páginaFactura Electrónica: Av. Javier Prado Este Nro. 6210 Int. 1201 Lima - Lima - La MolinaLuis CarrascoAún no hay calificaciones

- Contabilidad SimplificadaDocumento12 páginasContabilidad Simplificadadeysi paredes roca100% (1)

- Regimen Laboral en El Sector Agrario - Lic. Alonso RodriguezDocumento5 páginasRegimen Laboral en El Sector Agrario - Lic. Alonso RodriguezJorge Alonso Rodriguez AnticonaAún no hay calificaciones

- 1 MANEJO PDT y Tipos (Teoría)Documento71 páginas1 MANEJO PDT y Tipos (Teoría)JosemasfaAún no hay calificaciones

- Curso Taller Plan Contable IquitosDocumento1 páginaCurso Taller Plan Contable IquitosDionicio CanahuaAún no hay calificaciones

- Prorroga Del Igv Justo - Sheila 1Documento2 páginasProrroga Del Igv Justo - Sheila 1Sheilamaricielo AlayoparedesAún no hay calificaciones

- Peritaje Contable Trabajo - CasosDocumento10 páginasPeritaje Contable Trabajo - CasosLuis AngelAún no hay calificaciones

- Contabilidad Empresarial 2Documento53 páginasContabilidad Empresarial 2naomi perezAún no hay calificaciones

- Sistemas Recaudatorios Del IGVDocumento72 páginasSistemas Recaudatorios Del IGVLuis Felipe100% (1)

- Siaf Siga Seace 2022 AofDocumento76 páginasSiaf Siga Seace 2022 AofEstefany Mayta maytaAún no hay calificaciones

- Pcge LB AP Empr AgricolaDocumento72 páginasPcge LB AP Empr AgricolaWilfredo PcAún no hay calificaciones

- La actividad estatal en asuntos tributarios desde un enfoque constitucionalDocumento66 páginasLa actividad estatal en asuntos tributarios desde un enfoque constitucionalDaniel Gomez EspinozaAún no hay calificaciones

- Monografia y Guia de Desarrollo PDFDocumento73 páginasMonografia y Guia de Desarrollo PDFwanyelaw_18Aún no hay calificaciones

- 249 1 KorpgznholyjhuxjnlrnkpynfsanuvsejjuqjhxxtwhbrflfrdDocumento30 páginas249 1 KorpgznholyjhuxjnlrnkpynfsanuvsejjuqjhxxtwhbrflfrdpedroAún no hay calificaciones

- Casos Prácticos IgvDocumento10 páginasCasos Prácticos IgvKevin Alvaro Condori EnriquezAún no hay calificaciones

- Silabo Contabilidad Por Sectores EconómicosDocumento5 páginasSilabo Contabilidad Por Sectores EconómicosMarco Antonio Mondalgo DelgadoAún no hay calificaciones

- Presentación Act No 1 Clasificación de EmpresaDocumento28 páginasPresentación Act No 1 Clasificación de Empresajhonny gary lopezAún no hay calificaciones

- III. Conciliacion BancariaDocumento33 páginasIII. Conciliacion BancariaJAIMEAún no hay calificaciones

- RER guía completaDocumento202 páginasRER guía completaGuilliana Zapata JimenezAún no hay calificaciones

- CasosPráctLabRemVacDocumento12 páginasCasosPráctLabRemVacMax CacedaAún no hay calificaciones

- Auditoría financiera: definición, objetivos y responsabilidades del auditorDocumento51 páginasAuditoría financiera: definición, objetivos y responsabilidades del auditorTommyGiancarloQuirozVásquezAún no hay calificaciones

- PDT 626 RetencionesDocumento30 páginasPDT 626 RetencionesMiguel ÁngelAún no hay calificaciones

- NICSP 17-Propiedad, Planta y EquipoDocumento31 páginasNICSP 17-Propiedad, Planta y EquipojesusAún no hay calificaciones

- Auditoria Financiera Saga Falabella 29-10-22 (Educativo)Documento223 páginasAuditoria Financiera Saga Falabella 29-10-22 (Educativo)Melissa Skarlet Pacoticona LlicaAún no hay calificaciones

- Diario Noma HechoDocumento33 páginasDiario Noma HechoAlexander RondonAún no hay calificaciones

- Informe de PrácticaDocumento36 páginasInforme de PrácticaJoel J. Salas MAún no hay calificaciones

- Ejemplos de DetraccionesDocumento1 páginaEjemplos de DetraccionesMirleth MjAún no hay calificaciones

- SumillaDocumento57 páginasSumillaChristian Figueroa PradoAún no hay calificaciones

- Auditoría financiera 2016 Editora El Comercio S.A. identifica debilidades de control internoDocumento13 páginasAuditoría financiera 2016 Editora El Comercio S.A. identifica debilidades de control internoAna Belen ReyesAún no hay calificaciones

- Grupo 04 - Renta de Quinta CategoríaDocumento29 páginasGrupo 04 - Renta de Quinta CategoríaAna Burga OrtizAún no hay calificaciones

- Presunción de Ingresos por omisión en el Registro de Ventas Ejercicio 2010Documento3 páginasPresunción de Ingresos por omisión en el Registro de Ventas Ejercicio 2010Shaly Mercedes QuispeAún no hay calificaciones

- Estudio Contable Laboral TacnaDocumento14 páginasEstudio Contable Laboral TacnaHector FloresAún no hay calificaciones

- Principales Infracciones TributariasDocumento51 páginasPrincipales Infracciones TributariasLuis Zambrano QuiñonezAún no hay calificaciones

- Libro de Ee - Ff. Práctica - Docx 1Documento36 páginasLibro de Ee - Ff. Práctica - Docx 1Jwsus Fc Crew VociferoAún no hay calificaciones

- Auditoria Integral Tributaria Cosapi SaDocumento3 páginasAuditoria Integral Tributaria Cosapi Saraiza de jesusAún no hay calificaciones

- Rectificatoria y Gradualidad de Declaración PDT 621Documento2 páginasRectificatoria y Gradualidad de Declaración PDT 621alvaro fabrizio flores figueroaAún no hay calificaciones

- NIC No 2 APLICACION PRACTICA PDFDocumento19 páginasNIC No 2 APLICACION PRACTICA PDFgeorgebrescener64Aún no hay calificaciones

- Nuevo RusDocumento16 páginasNuevo RusDAANTALEAún no hay calificaciones

- Aplicaciones prácticas del IGV: Ejercicios de venta de bienes, penalidades, aportes sociales y promocionesDocumento6 páginasAplicaciones prácticas del IGV: Ejercicios de venta de bienes, penalidades, aportes sociales y promocionesBeatriz Flores CarpioAún no hay calificaciones

- Proyecto de Quinua MaxDocumento13 páginasProyecto de Quinua MaxTu Amia FanyAún no hay calificaciones

- Determinacion de Ventas Omitidas Tributación.Documento10 páginasDeterminacion de Ventas Omitidas Tributación.keferAún no hay calificaciones

- Regimen de Promocion de La AmazoniaDocumento5 páginasRegimen de Promocion de La AmazoniaevelynAún no hay calificaciones

- CASOS PRÁCTICOS - Cómo La Sanción Por Declarar Cifras o Datos Falsos Se DeterminaDocumento10 páginasCASOS PRÁCTICOS - Cómo La Sanción Por Declarar Cifras o Datos Falsos Se Determinajose_js_2209Aún no hay calificaciones

- Aplicacion Practica Del Credito FiscalDocumento3 páginasAplicacion Practica Del Credito FiscalTeodoro Dueñas Sernaque0% (1)

- Archivo de Planeamiento de AuditoriaDocumento55 páginasArchivo de Planeamiento de AuditoriaJhuniorPonce0% (1)

- Casilla 100 PDT 621-DiapositivaDocumento29 páginasCasilla 100 PDT 621-DiapositivaEdith VelasquezAún no hay calificaciones

- Declara y paga en líneaDocumento38 páginasDeclara y paga en líneaJulio JoelAún no hay calificaciones

- Impuesto A La Renta de 5° CategoriaDocumento25 páginasImpuesto A La Renta de 5° CategoriaDANIELA LOAYZA ANYOSAAún no hay calificaciones

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDocumento6 páginasINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenAún no hay calificaciones

- NIC 12: Análisis de la norma sobre impuesto a las gananciasDocumento11 páginasNIC 12: Análisis de la norma sobre impuesto a las gananciasEstudio Contable Pereda ZárateAún no hay calificaciones

- Registro operaciones La Moda Industrial SAC enero 2023Documento2 páginasRegistro operaciones La Moda Industrial SAC enero 2023LEYDI UTURUNCO UTURUNCO100% (1)

- Caso Práctico de Renta de Quinta Categoría 2018Documento12 páginasCaso Práctico de Renta de Quinta Categoría 2018ibymargarethAún no hay calificaciones

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Cálculo de la participación de los trabajadores en las utilidadesDocumento6 páginasCálculo de la participación de los trabajadores en las utilidadesOlger Jhonny Lima QuispeAún no hay calificaciones

- Lectura de Actividad 09 - Participacion de Los Trabajadores en La Empresa PDFDocumento11 páginasLectura de Actividad 09 - Participacion de Los Trabajadores en La Empresa PDFDías DanielAún no hay calificaciones

- MONOGRAFIA - HominizacionDocumento50 páginasMONOGRAFIA - HominizacionAlejandro Tobar GasparAún no hay calificaciones

- Trabajo UtilidadesDocumento48 páginasTrabajo UtilidadesYenny Salazar RojasAún no hay calificaciones

- Liquidacion Deposito - CTS Mayo 2021Documento10 páginasLiquidacion Deposito - CTS Mayo 2021yusuni diazAún no hay calificaciones

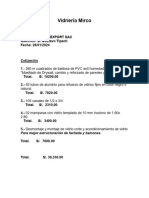

- Cotizacion TaexDocumento1 páginaCotizacion Taexyusuni diazAún no hay calificaciones

- MaderaDocumento1 páginaMaderamalenasmAún no hay calificaciones

- Ramos Castro Wilber RosarioDocumento1 páginaRamos Castro Wilber Rosarioyusuni diazAún no hay calificaciones

- Presentacion AFPvsONPDocumento8 páginasPresentacion AFPvsONPyusuni diazAún no hay calificaciones

- La Prescripción TributariaDocumento13 páginasLa Prescripción Tributariayusuni diazAún no hay calificaciones

- Carta CAR - 0000000073 2021 1288Documento1 páginaCarta CAR - 0000000073 2021 1288yusuni diazAún no hay calificaciones

- Esau OclochoDocumento1 páginaEsau Oclochoyusuni diazAún no hay calificaciones

- Formularios Subsidio Por Maternidad-COMPLETAR Y FIRMARDocumento3 páginasFormularios Subsidio Por Maternidad-COMPLETAR Y FIRMARyusuni diazAún no hay calificaciones

- Sunat Buzon 1705630705068Documento2 páginasSunat Buzon 1705630705068yusuni diazAún no hay calificaciones

- Formulario 5011Documento2 páginasFormulario 5011yusuni diazAún no hay calificaciones

- Estructuras Ple UltimoDocumento40 páginasEstructuras Ple UltimohenryAún no hay calificaciones

- Llenado Del Subsidio Por Maternidad PLAMEDocumento9 páginasLlenado Del Subsidio Por Maternidad PLAMEyusuni diazAún no hay calificaciones

- Carta para Marina Pag 1Documento1 páginaCarta para Marina Pag 1yusuni diazAún no hay calificaciones

- Asiento SunarpDocumento1 páginaAsiento Sunarpyusuni diazAún no hay calificaciones

- IndicadoresDocumento1 páginaIndicadoresyusuni diazAún no hay calificaciones

- A ColorDocumento1 páginaA Coloryusuni diazAún no hay calificaciones

- Trama VL para Renovar IncluirDocumento73 páginasTrama VL para Renovar Incluiryusuni diazAún no hay calificaciones

- Cuota Agosto 2022Documento1 páginaCuota Agosto 2022yusuni diazAún no hay calificaciones

- Cuota Agosto 2022Documento1 páginaCuota Agosto 2022yusuni diazAún no hay calificaciones

- Control Asistencia RH Mes Septiembre 2022Documento27 páginasControl Asistencia RH Mes Septiembre 2022yusuni diazAún no hay calificaciones

- Liquidacion MargaritaDocumento1 páginaLiquidacion Margaritayusuni diazAún no hay calificaciones

- Exp. 000 Urd999 2022 1015742Documento2 páginasExp. 000 Urd999 2022 1015742yusuni diazAún no hay calificaciones

- Escrito 20221005180603Documento2 páginasEscrito 20221005180603yusuni diazAún no hay calificaciones

- Reporte Planilla 20480750536200620222039Documento1 páginaReporte Planilla 20480750536200620222039yusuni diazAún no hay calificaciones

- Libro Venta 08-2022Documento1 páginaLibro Venta 08-2022yusuni diazAún no hay calificaciones

- Credito Eps ExcelDocumento2 páginasCredito Eps Excelyusuni diazAún no hay calificaciones

- Calculo de Renta de Quinta Categoria Metodo FacilDocumento14 páginasCalculo de Renta de Quinta Categoria Metodo Facilyusuni diazAún no hay calificaciones

- Analisis - Top - Down 04.04.2022 FINALDocumento47 páginasAnalisis - Top - Down 04.04.2022 FINALyusuni diazAún no hay calificaciones

- PLAMEDocumento11 páginasPLAMEyusuni diazAún no hay calificaciones