También podría gustarte

- Convenio de Divorcio Por Mutuo ConsentimDocumento15 páginasConvenio de Divorcio Por Mutuo ConsentimEliska__Aún no hay calificaciones

- Briefing de MarcaDocumento7 páginasBriefing de MarcaLuis Edgardo Rojas AzuajeAún no hay calificaciones

- Contabilidad IVA Pequeno ContribuyenteDocumento15 páginasContabilidad IVA Pequeno ContribuyenteJulio RobertoAún no hay calificaciones

- Tema 7 Los Tributos. El Iva IiDocumento8 páginasTema 7 Los Tributos. El Iva IiAntonio Sanchez MarinAún no hay calificaciones

- Actividad Asociada A CE1.5. UFO 315 EL IVA EnviadoDocumento2 páginasActividad Asociada A CE1.5. UFO 315 EL IVA EnviadoROSA D ELIA100% (1)

- Tema 3 Agrupaciones PDFDocumento3 páginasTema 3 Agrupaciones PDFOumii ElLAún no hay calificaciones

- REGÍMENES TRIBUTARIOS PerúDocumento10 páginasREGÍMENES TRIBUTARIOS PerúLeidy Núñez MedinaAún no hay calificaciones

- Especificaciones Tecnicas 750HPDocumento4 páginasEspecificaciones Tecnicas 750HPRoland Jose Chirino RamosAún no hay calificaciones

- Manual ZINO MINI PRO EspañolDocumento40 páginasManual ZINO MINI PRO EspañolJairo Leon Acosta HernandezAún no hay calificaciones

- Manual de PHPDocumento158 páginasManual de PHPmaximilianoAún no hay calificaciones

- Intervención Psicoeducativa para El Alumnado Con FilDocumento133 páginasIntervención Psicoeducativa para El Alumnado Con FilRichard JofréAún no hay calificaciones

- Diferencia Entre Conceptos e IdeasDocumento3 páginasDiferencia Entre Conceptos e IdeasOumii ElLAún no hay calificaciones

- Regimen EspecialDocumento26 páginasRegimen EspecialGerver Taype SilvaAún no hay calificaciones

- Componente Practico Introduccion Ingenieria LauraDocumento20 páginasComponente Practico Introduccion Ingenieria LauraLaura Juliana Arciniegas100% (1)

- Tema 1. Iva IDocumento4 páginasTema 1. Iva IMarina Muñoz ManzanoAún no hay calificaciones

- 972 - MONOGRÁFICO RECARGO EQUIVALENCIA WebDocumento1 página972 - MONOGRÁFICO RECARGO EQUIVALENCIA WebformacionenriqueAún no hay calificaciones

- El Iva II 3 Trimestre ResumenDocumento6 páginasEl Iva II 3 Trimestre ResumenSusanaAún no hay calificaciones

- PDF Materi Inti StuntingDocumento5 páginasPDF Materi Inti StuntingMega Putri AgustiAún no hay calificaciones

- 6 Iva en La Contabilidad PDFDocumento15 páginas6 Iva en La Contabilidad PDFM Reyes Fernández Fuentes100% (1)

- Régimen de Incorporación FiscalDocumento24 páginasRégimen de Incorporación FiscalIrazu Juarez ZermeñoAún no hay calificaciones

- Tema 13 - Derecho Financiero y Tributario IIDocumento7 páginasTema 13 - Derecho Financiero y Tributario IIMarta MaldonadoAún no hay calificaciones

- PDF Materi Inti Stunting - CompressDocumento5 páginasPDF Materi Inti Stunting - CompressMega Putri AgustiAún no hay calificaciones

- INVESTIGACIÓNDocumento8 páginasINVESTIGACIÓNyampiermahechaAún no hay calificaciones

- Criterio de CajaDocumento3 páginasCriterio de CajaMaria PerezAún no hay calificaciones

- Iva Contabilidad SuperiorDocumento31 páginasIva Contabilidad SuperiorJ Mabel ObandoAún no hay calificaciones

- Régimen Especial A La RentaDocumento3 páginasRégimen Especial A La RentaErin EffioAún no hay calificaciones

- Taller de ImpuestosDocumento55 páginasTaller de ImpuestosDiego SalomonAún no hay calificaciones

- Ventajas RUSDocumento3 páginasVentajas RUSKarla Del Carpio RiojaAún no hay calificaciones

- Manuel Bravo Tarea 8, Legislacion TributariaDocumento5 páginasManuel Bravo Tarea 8, Legislacion TributariaPedro laraAún no hay calificaciones

- Generalidades Sobre El Regimen SimpleDocumento26 páginasGeneralidades Sobre El Regimen SimpleJulieth Esperanza Rodriguez FonsecaAún no hay calificaciones

- 4 Organizacion y Constitucion de Empresas Regimenes TributariosDocumento36 páginas4 Organizacion y Constitucion de Empresas Regimenes TributariosGIANCARLO BARAZORDA CORDOVAAún no hay calificaciones

- Recargo de Equivalencia 2Documento3 páginasRecargo de Equivalencia 2Seis ValenciaAún no hay calificaciones

- Orientacion para TodosDocumento2 páginasOrientacion para Todosmaria fernnda narvaez lebazaAún no hay calificaciones

- El IVA - Maria BlancoDocumento5 páginasEl IVA - Maria BlancoMaría AlexandraAún no hay calificaciones

- Tributacion en El PeruDocumento7 páginasTributacion en El Perulaura tatianaAún no hay calificaciones

- Taller Resuelto Sabado Sobre El IvaDocumento9 páginasTaller Resuelto Sabado Sobre El IvaJojan Stiven Sanabria YateAún no hay calificaciones

- Impuestos VigentesDocumento13 páginasImpuestos VigentesIono CeAún no hay calificaciones

- Taller 07 Del Iva Carolina CampiñoDocumento13 páginasTaller 07 Del Iva Carolina Campiñojames francoAún no hay calificaciones

- Actividad Asociada A CE1.5 Uni 3 Epigrafe 4.3.8Documento3 páginasActividad Asociada A CE1.5 Uni 3 Epigrafe 4.3.8soniasierratorresAún no hay calificaciones

- Rimpe VickyDocumento4 páginasRimpe Vickyvicky GomezAún no hay calificaciones

- Regimenes TributariosDocumento23 páginasRegimenes TributariosRicardo Malone100% (1)

- IVA PresentacionDocumento12 páginasIVA PresentacionVenerando AlvarezAún no hay calificaciones

- Ventajas y Desventajas Del RISEDocumento3 páginasVentajas y Desventajas Del RISEValeria GilerAún no hay calificaciones

- Instructivo Declaracion Del Regimen de Tributacion Simplificado-ISR D 105 RDocumento10 páginasInstructivo Declaracion Del Regimen de Tributacion Simplificado-ISR D 105 ROscarOrozcoGAún no hay calificaciones

- Regimen RIMPE EVEDocumento7 páginasRegimen RIMPE EVE꧁ᗰᑌᔕiᑕ ᖇᗩᐯE꧂Aún no hay calificaciones

- Proyecto Final Contabilidad de Pasivos y PatrimonioDocumento21 páginasProyecto Final Contabilidad de Pasivos y PatrimonioyenniAún no hay calificaciones

- Impuesto Al ConsumoDocumento10 páginasImpuesto Al ConsumoMauricio BarriosAún no hay calificaciones

- Regímenes Tributarios en El PerúDocumento5 páginasRegímenes Tributarios en El PerúThais Bahamondes MontoyaAún no hay calificaciones

- Regimen Tributacion Simplificada Feb 2021 Ajustada Agosto 2022Documento29 páginasRegimen Tributacion Simplificada Feb 2021 Ajustada Agosto 2022Anthony VialesAún no hay calificaciones

- Documento PDFDocumento6 páginasDocumento PDFPérez ReginaAún no hay calificaciones

- Evidencia A SubirDocumento27 páginasEvidencia A SubirJojan Stiven Sanabria YateAún no hay calificaciones

- El IGIC ApuntesDocumento4 páginasEl IGIC ApuntesmariferAún no hay calificaciones

- Sesion 10 Gestion y EmprendimientoDocumento7 páginasSesion 10 Gestion y EmprendimientoDanitza Moscairo CcapaAún no hay calificaciones

- CENTRO DE BACHILLERATO TECNOLOGICO Industrial y de Servicios NDocumento1 páginaCENTRO DE BACHILLERATO TECNOLOGICO Industrial y de Servicios Nclaudia colque arcaniAún no hay calificaciones

- Existen 4 Regímenes Tributarios Vigentes en PerúDocumento4 páginasExisten 4 Regímenes Tributarios Vigentes en PerúFredy TejedaAún no hay calificaciones

- IMPUESTO AL VALOR AGREGADOteresaDocumento5 páginasIMPUESTO AL VALOR AGREGADOteresaNoelia CanoAún no hay calificaciones

- Declaración Del IVADocumento3 páginasDeclaración Del IVAIsabela Ortiz.Aún no hay calificaciones

- Regimenes Fiscales ResumenDocumento2 páginasRegimenes Fiscales ResumenSunday ClemmAún no hay calificaciones

- Contabilidad TributariaDocumento16 páginasContabilidad TributariaDavid BuitragoAún no hay calificaciones

- Origen y Generalidades Del Impuesto de VentasDocumento6 páginasOrigen y Generalidades Del Impuesto de Ventasangie mahechaAún no hay calificaciones

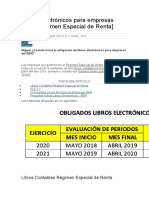

- Libros Electrónicos para Empresas RERDocumento3 páginasLibros Electrónicos para Empresas RERGerson Silva AyalaAún no hay calificaciones

- Adminis Traci OnDocumento5 páginasAdminis Traci Ondamar lic sanchez peñaAún no hay calificaciones

- SocialesDocumento1 páginaSocialesfernandamaria161906Aún no hay calificaciones

- Lourdesorellana-Taller U1 Derecho Financiero y TributarioDocumento6 páginasLourdesorellana-Taller U1 Derecho Financiero y TributarioMichelle OrellanaAún no hay calificaciones

- Tarea Contabilidad Retencion, Percepcion y DetraccionDocumento6 páginasTarea Contabilidad Retencion, Percepcion y DetraccionKELLY JOISY SONCCO HUAMANIAún no hay calificaciones

- Els Regims Especials Del IVADocumento8 páginasEls Regims Especials Del IVAjosepAún no hay calificaciones

- Obligaciones Fiscales de Una Persona AutónomaDocumento8 páginasObligaciones Fiscales de Una Persona AutónomaYai IzenaAún no hay calificaciones

- Unidad 5Documento6 páginasUnidad 5Oumii ElLAún no hay calificaciones

- Comentario de TextoDocumento2 páginasComentario de TextoOumii ElLAún no hay calificaciones

- Cartilla Palau 1 PDFDocumento100 páginasCartilla Palau 1 PDFOumii ElLAún no hay calificaciones

- Examen Lengua Tema 1-2 SMDocumento3 páginasExamen Lengua Tema 1-2 SMOumii ElL0% (1)

- Bloque 2 LenguaDocumento20 páginasBloque 2 LenguaOumii ElLAún no hay calificaciones

- Castro Karla Programación LinealDocumento9 páginasCastro Karla Programación LinealKarla GonzalezAún no hay calificaciones

- Laboratorio 3Documento6 páginasLaboratorio 3Daniel CatúAún no hay calificaciones

- Teoria de ColasDocumento46 páginasTeoria de ColasRoberto Orozco SanchezAún no hay calificaciones

- Estudio Apa 3Documento2 páginasEstudio Apa 3galileo universidadAún no hay calificaciones

- Carta Total de Pago Credi KDocumento2 páginasCarta Total de Pago Credi KsantfabriAún no hay calificaciones

- Ciclo Del FluorDocumento21 páginasCiclo Del FluorJuan E Soto0% (1)

- Proyecto Carro Seguidor de Linea Con SensorDocumento4 páginasProyecto Carro Seguidor de Linea Con SensorCristian RojasAún no hay calificaciones

- SECUNDARIADocumento1 páginaSECUNDARIAAngel ArguellesAún no hay calificaciones

- Caso Practico Und 1 La Perspectiva Del ClienteDocumento6 páginasCaso Practico Und 1 La Perspectiva Del Clientemary9lu-977166Aún no hay calificaciones

- Clasificaci N de Fuentes y Tipo de InformacionDocumento2 páginasClasificaci N de Fuentes y Tipo de InformacionLily BautistaAún no hay calificaciones

- 4 5 7 Indice y Variaciones Mensuales Serie Desde Dic 2007Documento4 páginas4 5 7 Indice y Variaciones Mensuales Serie Desde Dic 2007Luis R Ramirez PAún no hay calificaciones

- 2.1 - Actividad 2.1 Foro de DiscusiónDocumento2 páginas2.1 - Actividad 2.1 Foro de Discusiónjose merinoAún no hay calificaciones

- Programa AnalíticoDocumento10 páginasPrograma AnalíticoMar BebéluchesAún no hay calificaciones

- Proyecto Reciclaje Del Caucho de LlantaDocumento20 páginasProyecto Reciclaje Del Caucho de LlantaNiyiVelandiaAún no hay calificaciones

- 06 13 Actividad Recorte AprendizDocumento1 página06 13 Actividad Recorte AprendizJIMMY ENRIQUE AVILA ALARCONAún no hay calificaciones

- Poke Bowl Vegetariano - Blog de Claudia&Julia PDFDocumento8 páginasPoke Bowl Vegetariano - Blog de Claudia&Julia PDFGloriaAún no hay calificaciones

- Telecafé ContraloríaDocumento28 páginasTelecafé ContraloríaEl Expreso PeriódicoAún no hay calificaciones

- NEG. 02 Negociación, Tipos, El Entorno, Características Del NegociadorDocumento22 páginasNEG. 02 Negociación, Tipos, El Entorno, Características Del NegociadorYOEL YONATAN JUAREZ DE LA CRUZAún no hay calificaciones

- Guía No. Análisis FinancieroDocumento9 páginasGuía No. Análisis FinancieroDrakoAún no hay calificaciones

- TCPDocumento16 páginasTCPjuanpaton100% (2)

- Plan de Trabajo CraDocumento3 páginasPlan de Trabajo CraAMANDA GONZALEZAún no hay calificaciones

- Enfoque Por Competencias-ResumenDocumento4 páginasEnfoque Por Competencias-ResumenNORELY BEATRIZ CORTEZ REQUEJOAún no hay calificaciones

- Curso de Eviews GoretacnaDocumento4 páginasCurso de Eviews GoretacnaJuan TonconiAún no hay calificaciones