También podría gustarte

- Constructoras 2016: Régimen contable, fiscal y de seguridad socialDe EverandConstructoras 2016: Régimen contable, fiscal y de seguridad socialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

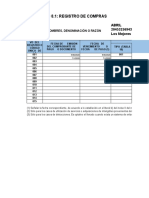

- Formato 8.1 - Registro de ComprasDocumento7 páginasFormato 8.1 - Registro de ComprasNayeliAún no hay calificaciones

- Caso Percepcion Retencion EnunciadoDocumento86 páginasCaso Percepcion Retencion EnunciadoJair Barrueto peñaAún no hay calificaciones

- Formatos de Libros SunatDocumento31 páginasFormatos de Libros SunatVioleta Huaqui PaucarAún no hay calificaciones

- Registro de ComprasDocumento192 páginasRegistro de ComprasJulio Ferro MinaAún no hay calificaciones

- Practica S8Documento13 páginasPractica S8shessyraAún no hay calificaciones

- Formato 8.1Documento2 páginasFormato 8.1Jonas beker Escobar RamosAún no hay calificaciones

- Registro de ComprasDocumento4 páginasRegistro de ComprasEdwin SipauccarAún no hay calificaciones

- Formato Registro de ComprasDocumento2 páginasFormato Registro de ComprasCervando Seminario100% (2)

- Formato8.1 REGISTRO DE COMPRASDocumento3 páginasFormato8.1 REGISTRO DE COMPRASBeisy SulayAún no hay calificaciones

- 234 Formato81Documento7 páginas234 Formato81cesar rodriguezAún no hay calificaciones

- Caso Integral 2023Documento36 páginasCaso Integral 2023Alexx DiazAún no hay calificaciones

- Formato 8.1: Registro de Compras: Periodo: Ruc: Apellidos Y Nombres, Denominación O Razón SocialDocumento21 páginasFormato 8.1: Registro de Compras: Periodo: Ruc: Apellidos Y Nombres, Denominación O Razón SocialJANE CAROLA FLORES ORTIZAún no hay calificaciones

- Registro de ComprasDocumento10 páginasRegistro de ComprasjacquelineAún no hay calificaciones

- Caso El ÁngelDocumento37 páginasCaso El ÁngelGrethel CruzadoAún no hay calificaciones

- Examen I Unidad 2Documento11 páginasExamen I Unidad 2JORGE JESUS CARLOS VASQUEZAún no hay calificaciones

- Copia de OPERACION ECONOMICADocumento135 páginasCopia de OPERACION ECONOMICAGerber VegaAún no hay calificaciones

- 234 Formato81Documento2 páginas234 Formato81Joan Perez TiconaAún no hay calificaciones

- S01 Actividad Colaborativa VentasDocumento13 páginasS01 Actividad Colaborativa VentasLino Silvestre MirayaAún no hay calificaciones

- Formato 8.1Documento3 páginasFormato 8.1AROON NOEL FABIAN LEANDROAún no hay calificaciones

- Pa3 Conta RosalynDocumento35 páginasPa3 Conta RosalynAlonso PGAún no hay calificaciones

- Practica Final Contabilidad Financiera 2Documento6 páginasPractica Final Contabilidad Financiera 2Yovana SalazarAún no hay calificaciones

- Formato Registro de ComprasDocumento2 páginasFormato Registro de ComprasDarck•GoreAún no hay calificaciones

- Registro Compras - Grupo1Documento3 páginasRegistro Compras - Grupo1Lizet VillanuevaAún no hay calificaciones

- FORMATO PARA BLANCO PARA Caso #2Documento74 páginasFORMATO PARA BLANCO PARA Caso #2leslie ponteAún no hay calificaciones

- Formato 8.1 Registro de ComprasDocumento3 páginasFormato 8.1 Registro de ComprasAndrus SantillanAún no hay calificaciones

- Modelo de ComprasDocumento10 páginasModelo de Comprasjhonatan Huaman PerezAún no hay calificaciones

- Organizacion Contable 3 ExamenDocumento19 páginasOrganizacion Contable 3 ExamenEverli LozanoAún no hay calificaciones

- Clase 4Documento12 páginasClase 4luce2622Aún no hay calificaciones

- Registro de Compras - ExplicacionDocumento24 páginasRegistro de Compras - ExplicacionCristopher MatthewAún no hay calificaciones

- Ventas - Compras - FormatosDocumento9 páginasVentas - Compras - FormatosNOEMI MARIBEL ARCEAún no hay calificaciones

- S4 - Registro de ComprasDocumento15 páginasS4 - Registro de ComprasMafer CruzaleguiAún no hay calificaciones

- F.8.1 R. ComprasDocumento3 páginasF.8.1 R. ComprasmirellaAún no hay calificaciones

- JP - Actividad Registros y Libros ContablesDocumento27 páginasJP - Actividad Registros y Libros ContablesDaisy Crispin MartelAún no hay calificaciones

- Examen 1 Unidad ContabilidadDocumento24 páginasExamen 1 Unidad ContabilidadJORGE JESUS CARLOS VASQUEZAún no hay calificaciones

- R. ComprasDocumento30 páginasR. ComprasNlsnAún no hay calificaciones

- DiarioDocumento26 páginasDiarioGabriel Santillan FarfanAún no hay calificaciones

- Sesion #03 Registros de ComprasDocumento7 páginasSesion #03 Registros de ComprasEdylai Luque CondoriAún no hay calificaciones

- Examen Parcial 1 2023 Alumno (A)Documento13 páginasExamen Parcial 1 2023 Alumno (A)Yadira Molina MontesAún no hay calificaciones

- Formato 14.1: Registro de Ventas E Ingresos: Periodo: Ruc: Apellidos Y Nombres, Denominación O Razón SocialDocumento7 páginasFormato 14.1: Registro de Ventas E Ingresos: Periodo: Ruc: Apellidos Y Nombres, Denominación O Razón SocialJANE CAROLA FLORES ORTIZAún no hay calificaciones

- Examen de Conta1 Marcia Yudith AlvarezDocumento19 páginasExamen de Conta1 Marcia Yudith AlvarezYudyht Alvares AzorsaAún no hay calificaciones

- Practica Semana 9Documento14 páginasPractica Semana 9jpower1976Aún no hay calificaciones

- REGISTRO DE VENTAS DefinicionDocumento5 páginasREGISTRO DE VENTAS DefinicionVHF_PETETEAún no hay calificaciones

- JP Actividad Registros y Libros ContablesDocumento28 páginasJP Actividad Registros y Libros ContablesPolarWHITE21Aún no hay calificaciones

- Caso Práctico - Registro CompraDocumento16 páginasCaso Práctico - Registro CompraJazmin Navarro luqueAún no hay calificaciones

- Sesion 3 - 27.05.2020 - Caso VentasDocumento7 páginasSesion 3 - 27.05.2020 - Caso VentasPier Toledo PaulinoAún no hay calificaciones

- FORMATO Compras, Ventas, Kardex, DiarioDocumento16 páginasFORMATO Compras, Ventas, Kardex, DiarioOutCatAún no hay calificaciones

- Formato Del Registro de VentasDocumento22 páginasFormato Del Registro de VentasKatherin HtAún no hay calificaciones

- Débito Fiscal y Crédito FiscalDocumento8 páginasDébito Fiscal y Crédito Fiscalcarlos cabelloAún no hay calificaciones

- Semana 1 Registro VentasDocumento22 páginasSemana 1 Registro VentasLilia Alhuay Cc.Aún no hay calificaciones

- Gallardo ContabilidadDocumento48 páginasGallardo ContabilidadNayly GallardoAún no hay calificaciones

- RMT PracticaDocumento32 páginasRMT PracticaAderly MBAún no hay calificaciones

- 3 Registro de VentasDocumento25 páginas3 Registro de VentasCamila PatyAún no hay calificaciones

- Registros de Compras y VentasDocumento17 páginasRegistros de Compras y Ventasdaniela campos vasquezAún no hay calificaciones

- F 8.1. Registro de ComprasDocumento2 páginasF 8.1. Registro de ComprasAntony Lopez VilcaAún no hay calificaciones

- Registro de Compras ExamenDocumento3 páginasRegistro de Compras ExamenAnonymous 1KAL0mAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosAún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- C02 Constancia 47718809Documento1 páginaC02 Constancia 47718809Renzo IbañezAún no hay calificaciones

- Trabajo ParcialDocumento33 páginasTrabajo ParcialRenzo IbañezAún no hay calificaciones

- Sise - Gestion Estrategica (Sesion 08) UDocumento19 páginasSise - Gestion Estrategica (Sesion 08) URenzo IbañezAún no hay calificaciones

- Inca Kola Marketing MixDocumento9 páginasInca Kola Marketing MixRenzo IbañezAún no hay calificaciones

- Presentación 4Documento45 páginasPresentación 4Renzo IbañezAún no hay calificaciones

- 4 Ps-AlicorpDocumento3 páginas4 Ps-AlicorpRenzo IbañezAún no hay calificaciones

- Metricas de Marketing Semana Ii Sesion IiDocumento24 páginasMetricas de Marketing Semana Ii Sesion IiRenzo IbañezAún no hay calificaciones

- Carta Salida Renzo IbañozDocumento1 páginaCarta Salida Renzo IbañozRenzo IbañezAún no hay calificaciones

- SISE - GESTION ESTRATEGICA (SESION 06) 4cDocumento36 páginasSISE - GESTION ESTRATEGICA (SESION 06) 4cRenzo IbañezAún no hay calificaciones

- SISE - GESTION ESTRATEGICA (SESION 05) 4cDocumento33 páginasSISE - GESTION ESTRATEGICA (SESION 05) 4cRenzo IbañezAún no hay calificaciones

- Mod Inf de EvaluaciónDocumento4 páginasMod Inf de EvaluaciónRenzo IbañezAún no hay calificaciones

- Estrategia Distribución de Canales Examen ParcialDocumento2 páginasEstrategia Distribución de Canales Examen ParcialRenzo IbañezAún no hay calificaciones

- Mod Inf DescriptivoDocumento12 páginasMod Inf DescriptivoRenzo IbañezAún no hay calificaciones

- Comunicado - Carrera Inicio Mayo 2022Documento1 páginaComunicado - Carrera Inicio Mayo 2022Renzo IbañezAún no hay calificaciones

- Tarifario de Acuerdo A Zonas de CoberturaDocumento5 páginasTarifario de Acuerdo A Zonas de CoberturaRenzo IbañezAún no hay calificaciones

- Expocicion Final de MarketingDocumento44 páginasExpocicion Final de MarketingRenzo IbañezAún no hay calificaciones

- CertificadoDocumento1 páginaCertificadoRenzo IbañezAún no hay calificaciones

- Kiss LoveDocumento11 páginasKiss LoveRenzo IbañezAún no hay calificaciones

- Propuesta de ProyectoDocumento2 páginasPropuesta de ProyectoRenzo IbañezAún no hay calificaciones

- Idea de Negocio Avance Miercoles 18 DiciembreDocumento12 páginasIdea de Negocio Avance Miercoles 18 DiciembreRenzo IbañezAún no hay calificaciones

- Examen Parcial de InvestigacionDocumento52 páginasExamen Parcial de InvestigacionRenzo IbañezAún no hay calificaciones

- Libro 2Documento23 páginasLibro 2Renzo IbañezAún no hay calificaciones

- Evaluacion 1Documento1 páginaEvaluacion 1Renzo IbañezAún no hay calificaciones

- General I Dad EsDocumento15 páginasGeneral I Dad EsRenzo IbañezAún no hay calificaciones

- Estrategias Parte 3Documento4 páginasEstrategias Parte 3Renzo IbañezAún no hay calificaciones

- Estrategias Parte 2Documento2 páginasEstrategias Parte 2Renzo IbañezAún no hay calificaciones

- El Estado Del BienestarDocumento1 páginaEl Estado Del BienestarRenzo IbañezAún no hay calificaciones

- Evaluacion 2Documento2 páginasEvaluacion 2Renzo IbañezAún no hay calificaciones

- RespuestaDocumento3 páginasRespuestaRz Ibañez MezaAún no hay calificaciones

- Vacaciones - Caso PrácticoDocumento16 páginasVacaciones - Caso PrácticoNelly Dg83% (6)

- Régimen SancionatorioDocumento6 páginasRégimen SancionatorioFernanda MonsalveAún no hay calificaciones

- PlnificacionDocumento45 páginasPlnificacionFrelly SalcedoAún no hay calificaciones

- Ensayo RentaDocumento8 páginasEnsayo RentamarcelaAún no hay calificaciones

- Laboratorio Ingenieria Economica Clase 8-10Documento15 páginasLaboratorio Ingenieria Economica Clase 8-10GerardoAún no hay calificaciones

- Análisis Del Presupuesto General de La Nación en Colombia Durante Los Últimos Cinco Años Principios de InvestigacionDocumento12 páginasAnálisis Del Presupuesto General de La Nación en Colombia Durante Los Últimos Cinco Años Principios de InvestigacionLina M Cardozo100% (1)

- El Codigo Tributario Comparado PerúDocumento4 páginasEl Codigo Tributario Comparado PerúNikolth YoveraAún no hay calificaciones

- Las Funciones FiscalesDocumento9 páginasLas Funciones FiscalesAndreita Becerra Fernandez100% (1)

- Comunicado 004 de 2013 - Beneficio Tributario Deudores MorososDocumento5 páginasComunicado 004 de 2013 - Beneficio Tributario Deudores MorososWilliam RamosAún no hay calificaciones

- Memorando DOCUMENTO EQUIVALENTE ELECTRÓNICO, FACTURA ELECTRÓNICADocumento7 páginasMemorando DOCUMENTO EQUIVALENTE ELECTRÓNICO, FACTURA ELECTRÓNICAAlexandra GilAún no hay calificaciones

- NominaDocumento7 páginasNominaMarialejandra Alvarez SaldarriagaAún no hay calificaciones

- Unidad 2-Dinero, Políticas Macroeconómicas y Sector Externo - Caso 3 Análisis - Maria Lozano - Grupo No. 102003 - 41Documento32 páginasUnidad 2-Dinero, Políticas Macroeconómicas y Sector Externo - Caso 3 Análisis - Maria Lozano - Grupo No. 102003 - 41maria lozano86% (7)

- Impuesto A Las Propiedades Inmobiliarias.ADocumento4 páginasImpuesto A Las Propiedades Inmobiliarias.ALuis AlmonteAún no hay calificaciones

- No Tiene Color y Tampoco Es Rojo - Aciertos y Desaciertos Del Tribunal Constitucional en Torno Al Concepto de TributoDocumento1 páginaNo Tiene Color y Tampoco Es Rojo - Aciertos y Desaciertos Del Tribunal Constitucional en Torno Al Concepto de TributoBrenda Yadira SeñasAún no hay calificaciones

- Unidad v. Los Ingresos Del EstadoDocumento7 páginasUnidad v. Los Ingresos Del EstadoBetty Hdz MoralesAún no hay calificaciones

- Temario A Finanzas 4Documento7 páginasTemario A Finanzas 4Andreina Beatriz Gonzalez MejiaAún no hay calificaciones

- Taller 12 y 13 Nixandra AlvarezDocumento40 páginasTaller 12 y 13 Nixandra AlvarezIvan PardoAún no hay calificaciones

- El Silencio Administrativo en Los Recursos de Materia TributariaDocumento4 páginasEl Silencio Administrativo en Los Recursos de Materia TributariamarleAún no hay calificaciones

- Decreto Legislativo #771Documento5 páginasDecreto Legislativo #771Lili Humpire ChilcahueAún no hay calificaciones

- Documentos y Permisos para Empresas - V2Documento2 páginasDocumentos y Permisos para Empresas - V2Williams100% (1)

- El Trabajo en El África Subsahariana ColonialDocumento22 páginasEl Trabajo en El África Subsahariana ColonialAyelén PirizAún no hay calificaciones

- Doble Tributación - SUIZA COLOMBIADocumento18 páginasDoble Tributación - SUIZA COLOMBIAIván CalderónAún no hay calificaciones

- Evasion de MicroempresasDocumento61 páginasEvasion de MicroempresasLaura GabrielaAún no hay calificaciones

- 04 Academia Fico-TXDocumento57 páginas04 Academia Fico-TXRoma MendozaAún no hay calificaciones

- TESIS-III - Asesor Salazar 85%Documento53 páginasTESIS-III - Asesor Salazar 85%Kevyn Tello CajaAún no hay calificaciones

- Rappiec S.A. 1793010105001 Factura No.: 1 1 1 Servicios Prestados ID: 10128 - $53.98 $0.00 $53.98Documento1 páginaRappiec S.A. 1793010105001 Factura No.: 1 1 1 Servicios Prestados ID: 10128 - $53.98 $0.00 $53.98Ideas ChefAún no hay calificaciones

- Decisiones de Financiamiento A Largo PlazoDocumento29 páginasDecisiones de Financiamiento A Largo PlazoCACERES VASQUEZ LESLY PAMELAAún no hay calificaciones

- Elementos Del Tributo y Principios Del Dercho TributarioDocumento23 páginasElementos Del Tributo y Principios Del Dercho TributarioMauricioMangaNavarro100% (3)

- Articulo 40 Codigo TributarioDocumento5 páginasArticulo 40 Codigo TributarioJefferson Felipe Chapilliquen FloresAún no hay calificaciones

- ORGANIZACIÓN EMPRESARIAL ModificadoDocumento55 páginasORGANIZACIÓN EMPRESARIAL ModificadoLadycita TerrobaAún no hay calificaciones