También podría gustarte

- CASO PRACTICO Declaración Anual 2011. Personas Morales. Régimen GeneralDocumento41 páginasCASO PRACTICO Declaración Anual 2011. Personas Morales. Régimen GeneralJose Aviles100% (1)

- Caso Práctico ItanDocumento14 páginasCaso Práctico ItanCutipa Jesus50% (2)

- Ratios Financieros (3era Parte)Documento3 páginasRatios Financieros (3era Parte)Jefferson Ventura100% (3)

- Cuestionario - Caso de Razones FinancierasDocumento9 páginasCuestionario - Caso de Razones Financierasgm100% (1)

- Certificado de IncobrabilidadDocumento31 páginasCertificado de IncobrabilidadEmma María de los Ángeles Callegari PereyraAún no hay calificaciones

- Aspectos Legales y Tributarios de Las DonacionesDocumento3 páginasAspectos Legales y Tributarios de Las DonacionesJAERAún no hay calificaciones

- Estratégias Fiscales 2016 PDFDocumento75 páginasEstratégias Fiscales 2016 PDFOfe Kahazarim100% (3)

- ACT1Documento16 páginasACT1Anlly Carolina RAMIREZ CUERVOAún no hay calificaciones

- Caso Práctivo Del Impuesto Temporal A Los Activos NetosDocumento6 páginasCaso Práctivo Del Impuesto Temporal A Los Activos NetosYisha Huaman CarbajalAún no hay calificaciones

- Imp. A La Renta PDT 704Documento134 páginasImp. A La Renta PDT 704Martin Robles0% (1)

- Compra de Canastones Tratamiento Tributario PDFDocumento3 páginasCompra de Canastones Tratamiento Tributario PDFRamiro Oropeza ChumaceroAún no hay calificaciones

- Taller Financiera3 Modulo22 NIIFDocumento6 páginasTaller Financiera3 Modulo22 NIIFmichellAún no hay calificaciones

- SESION 29,39 DINAMICA DEl ELEMENTO 4Documento13 páginasSESION 29,39 DINAMICA DEl ELEMENTO 4miriamAún no hay calificaciones

- 7-Obligaciones Personas Juridicas y Otros-Dr Ruben Vasco Martinez PDFDocumento121 páginas7-Obligaciones Personas Juridicas y Otros-Dr Ruben Vasco Martinez PDFSaul CastroAún no hay calificaciones

- Pagos Provisionales Personas MoralesDocumento11 páginasPagos Provisionales Personas MoralesJOSE GAMES TRUCKAún no hay calificaciones

- Rvalores 10414834871 223082008579 20230303163453 743117962Documento4 páginasRvalores 10414834871 223082008579 20230303163453 743117962serviciospiuragrauAún no hay calificaciones

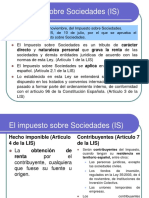

- COFI - 02 El Impuesto Sobre SociedadesDocumento35 páginasCOFI - 02 El Impuesto Sobre SociedadesAinhoa Irache MartinezAún no hay calificaciones

- Incremento de PatrimonioDocumento16 páginasIncremento de PatrimonioKarina Alocén MartínezAún no hay calificaciones

- Mapa Conceptual IvaDocumento2 páginasMapa Conceptual IvaSHARON ALEXANDRA NIEBLES MOLINARESAún no hay calificaciones

- Examen-Control Tributacion Indirecta Grupo7Documento11 páginasExamen-Control Tributacion Indirecta Grupo7Darren Angel ReyesAún no hay calificaciones

- Aplicación Práctica de Nóminas en ISR & IETUDocumento155 páginasAplicación Práctica de Nóminas en ISR & IETUCesar CastanedaAún no hay calificaciones

- Reporte Registro Contable 2017Documento189 páginasReporte Registro Contable 2017Dante Juan Ayqui paukcarAún no hay calificaciones

- Caso Práctivo Del Impuesto Temporal A Los Activos NetosDocumento5 páginasCaso Práctivo Del Impuesto Temporal A Los Activos NetosYisha Huaman CarbajalAún no hay calificaciones

- Material IR Empresarial 2020-1Documento104 páginasMaterial IR Empresarial 2020-1cindyAún no hay calificaciones

- Derecho Tributario II - UST Lecciones 6-7-8-9-10v1Documento48 páginasDerecho Tributario II - UST Lecciones 6-7-8-9-10v1Rodrigo EugenioAún no hay calificaciones

- Tema 8 Ajustes y Hoja de TrabajoDocumento15 páginasTema 8 Ajustes y Hoja de TrabajoPatiño Dan LucasAún no hay calificaciones

- Taller RetefuenteDocumento6 páginasTaller RetefuenteMonica Maria ORJUELA CIFUENTESAún no hay calificaciones

- Modulo Iingresos y GastosDocumento73 páginasModulo Iingresos y GastosLissNavarro100% (1)

- Casuistica #01Documento15 páginasCasuistica #01Adrian Gamarra CuadrosAún no hay calificaciones

- Impuesto A La Renta y Retenciones (Recuperado)Documento72 páginasImpuesto A La Renta y Retenciones (Recuperado)Steven VillavicencioAún no hay calificaciones

- Tema 13 Asientos de AjusteDocumento23 páginasTema 13 Asientos de AjusteROLFRED BoliviaAún no hay calificaciones

- 06 - 2018 PUN - CP - Tratamiento Contable Cuentas Por CobrarDocumento31 páginas06 - 2018 PUN - CP - Tratamiento Contable Cuentas Por Cobrarmilagros tatianaAún no hay calificaciones

- Distribución de Diviendos 2020Documento13 páginasDistribución de Diviendos 2020Roberto SubiaAún no hay calificaciones

- Base Legal DonacionesDocumento2 páginasBase Legal DonacionesInversiones HercyAún no hay calificaciones

- Capacitación Transporte Comercial LeyDocumento89 páginasCapacitación Transporte Comercial LeyGabriela FriasAún no hay calificaciones

- Documento CETA OFICIO 646 903845Documento3 páginasDocumento CETA OFICIO 646 903845Yashlie MartinezAún no hay calificaciones

- LECCIÓN Tributario17 INRDocumento6 páginasLECCIÓN Tributario17 INRtito.bravomoralesAún no hay calificaciones

- Contabilidad GeneralDocumento30 páginasContabilidad Generalvirginia mendozaAún no hay calificaciones

- 1 - 11693 - 36626.pdf OBSEQUIO A CLIENTES PDFDocumento5 páginas1 - 11693 - 36626.pdf OBSEQUIO A CLIENTES PDFLIZ MEDINAAún no hay calificaciones

- De Venga Do Tributa RioDocumento68 páginasDe Venga Do Tributa RioRocio arqque canoAún no hay calificaciones

- 2014 Información GeneralDocumento8 páginas2014 Información GeneralWilliam DiazAún no hay calificaciones

- 5 Impuesto A La Renta Personas Naturales GPDocumento51 páginas5 Impuesto A La Renta Personas Naturales GPNathy SalcedoAún no hay calificaciones

- Gastos DeduciblesDocumento77 páginasGastos DeduciblesErick Fer Quisbert OAún no hay calificaciones

- Contribuciones LLDocumento8 páginasContribuciones LLKarla RodriguezAún no hay calificaciones

- Aspectos Legales y Tributarios de Las DonacionesDocumento3 páginasAspectos Legales y Tributarios de Las DonacionesinfajoAún no hay calificaciones

- ItanDocumento19 páginasItanMabel A. M. Sun HeeAún no hay calificaciones

- Contabilidad GubernamentalDocumento46 páginasContabilidad Gubernamentalr4tan4zAún no hay calificaciones

- Nueva Presentacion CompletaDocumento140 páginasNueva Presentacion CompletaCarolina OrtizAún no hay calificaciones

- Operaciones Inafectas Al IgvDocumento5 páginasOperaciones Inafectas Al IgvAllyson Vasquez IparraguirreAún no hay calificaciones

- Oficio No. 903846 - DIAN - Donaciones Condicionadas A Una ESAL - 18may2022Documento3 páginasOficio No. 903846 - DIAN - Donaciones Condicionadas A Una ESAL - 18may2022Lilian GuevaraAún no hay calificaciones

- Articulo 41 - RentaDocumento12 páginasArticulo 41 - RentaFLORES Y ASOCIADOSAún no hay calificaciones

- Obligaciones de Las Entidades No Lucrativas Editado Por Edvin PerezDocumento8 páginasObligaciones de Las Entidades No Lucrativas Editado Por Edvin PerezAlmaYatJucubAún no hay calificaciones

- 2 8Documento1 página2 8PERLA JASMIN SIDE BUTRONAún no hay calificaciones

- Proceso de Ganancia de K22Documento22 páginasProceso de Ganancia de K22Eduardo ContrerasAún no hay calificaciones

- Consultas VariasDocumento11 páginasConsultas VariaslauraguzmancAún no hay calificaciones

- Retencion en La Fuente JOHANADocumento11 páginasRetencion en La Fuente JOHANAJohana PEREZAún no hay calificaciones

- Evaluacion Continua 02Documento3 páginasEvaluacion Continua 02patricia apolinarioAún no hay calificaciones

- Efectos Fiscales en El Cálculo de Utilidades Distribuidas Por Reducción de Capital A Personas FísicasDocumento6 páginasEfectos Fiscales en El Cálculo de Utilidades Distribuidas Por Reducción de Capital A Personas Físicasdavid_aej89Aún no hay calificaciones

- 01 Ejemplo - Agentes RetenedoresDocumento3 páginas01 Ejemplo - Agentes RetenedoresMarcelo Ronier Contreras AlcainoAún no hay calificaciones

- Contabilidada Publica - Cuenta de IngresosDocumento15 páginasContabilidada Publica - Cuenta de IngresosEloy TorresAún no hay calificaciones

- 5.1. Cuadro Comparativo "Devoluciones vs. Compensaciones"Documento1 página5.1. Cuadro Comparativo "Devoluciones vs. Compensaciones"ALEXANDER JAVIER MENDOZA MURILLOAún no hay calificaciones

- Desbalance PatrimonialDocumento13 páginasDesbalance PatrimonialKarina Alocén Martínez100% (1)

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- SISTEMA FINANCIERO COLOMBIANO Grupo 12Documento5 páginasSISTEMA FINANCIERO COLOMBIANO Grupo 12Paula Andrea CastiblancoAún no hay calificaciones

- S4 Registro Metodos TanteoDocumento13 páginasS4 Registro Metodos TanteoJhon jhulinio Acero huisaAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Tarea 4Documento3 páginasGuía de Actividades y Rúbrica de Evaluación - Tarea 4Lina AguilarAún no hay calificaciones

- Capitulo 7Documento39 páginasCapitulo 7Maria Alejandra MálagaAún no hay calificaciones

- Tema 4 Partida DobleDocumento11 páginasTema 4 Partida DobleAna Santillán100% (1)

- Calculo de DepresicionDocumento5 páginasCalculo de DepresicionEilym EryquelAún no hay calificaciones

- Principales Organizaciones Crediticias Públicas Que Apoyan La Actividad Pyme en EcuadorDocumento5 páginasPrincipales Organizaciones Crediticias Públicas Que Apoyan La Actividad Pyme en EcuadorAdrianita IntriagoAún no hay calificaciones

- Delitos Financieros en Economías Emergentes: Ulimamun 2023Documento35 páginasDelitos Financieros en Economías Emergentes: Ulimamun 202361379271Aún no hay calificaciones

- Empresa Historia y Etapas Clasificacion SociedadesDocumento38 páginasEmpresa Historia y Etapas Clasificacion SociedadesLore SantoAún no hay calificaciones

- Taller de Administración-Unidad 1Documento32 páginasTaller de Administración-Unidad 1Manuel CazaresAún no hay calificaciones

- Ejercicio de ContabilidadDocumento47 páginasEjercicio de ContabilidadLeonardo Guaman71% (7)

- Escritura AspxDocumento9 páginasEscritura AspxpaoladanielamontillaAún no hay calificaciones

- TareacristleonmateDocumento13 páginasTareacristleonmateCarliex LeonAún no hay calificaciones

- Cuentas de OrdenDocumento8 páginasCuentas de Ordenaliax1989Aún no hay calificaciones

- CLASE 3. Conciliación BancariaDocumento17 páginasCLASE 3. Conciliación BancariaRuddy HidalgoAún no hay calificaciones

- Importancia Analisis Vertical y HorizontalDocumento2 páginasImportancia Analisis Vertical y HorizontalRudid Mamani100% (1)

- Kyc JuridicaDocumento5 páginasKyc JuridicaJorge EscobarAún no hay calificaciones

- Diario La Repúbliuca - Septiembre 09 de 2019Documento26 páginasDiario La Repúbliuca - Septiembre 09 de 2019AlfonsoJoseLunaGellerAún no hay calificaciones

- CAPITULO III Caso Practico T#42Documento19 páginasCAPITULO III Caso Practico T#42Patty ReyesAún no hay calificaciones

- Instructivo UTECDocumento38 páginasInstructivo UTECJuan CarlosAún no hay calificaciones

- Práctica Dirigida Interés Simple 2016-1Documento5 páginasPráctica Dirigida Interés Simple 2016-1camaretaAún no hay calificaciones

- Proyecto de Ordenanza Emergencia Municipio de PilarDocumento6 páginasProyecto de Ordenanza Emergencia Municipio de PilarPilar de TodosAún no hay calificaciones

- El Estado Policial Global Por William I Robinson-01Documento208 páginasEl Estado Policial Global Por William I Robinson-01Alfred olguín100% (3)

- Manual Concar CBDocumento574 páginasManual Concar CBBryan ValenzuelaAún no hay calificaciones

- Final 1 de Bussines PlanDocumento7 páginasFinal 1 de Bussines Planmichael pachecoAún no hay calificaciones

- Por Que Estudiar Contabilidad en La UPSJB Año 2020 Version FinalDocumento12 páginasPor Que Estudiar Contabilidad en La UPSJB Año 2020 Version FinalJuan Carlos Breña TorresAún no hay calificaciones

- ProgramDocumento25 páginasProgramOscar Orlando Aguilar ContrerasAún no hay calificaciones