También podría gustarte

- Estudio del Impuesto sobre la Renta. Personas morales 2019De EverandEstudio del Impuesto sobre la Renta. Personas morales 2019Aún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales: Personas físicasDe EverandHonorarios. Régimen fiscal de las actividades profesionales: Personas físicasAún no hay calificaciones

- 1 Planeacion CPM - PERTDocumento129 páginas1 Planeacion CPM - PERTeddy limachiAún no hay calificaciones

- Sistema Tributario NacionalDocumento18 páginasSistema Tributario NacionalFhrinz Daniel Bautista Yauris100% (1)

- El Sistema Tributario PeruanoDocumento7 páginasEl Sistema Tributario PeruanoMario Avila OscuvilcaAún no hay calificaciones

- Impuesto A La RentaDocumento10 páginasImpuesto A La Rentamikiolin50% (4)

- TributosDocumento32 páginasTributosSamir Zapata ArroyoAún no hay calificaciones

- Prueba Del Servicio de Impuestos InternosDocumento32 páginasPrueba Del Servicio de Impuestos Internosmiguel50% (2)

- Directorio de empresas agroindustriales de TlaxcalaDocumento47 páginasDirectorio de empresas agroindustriales de TlaxcalaMario Corona Barranco53% (15)

- Integridad de La VidaDocumento10 páginasIntegridad de La VidaHenry rocael Valiente100% (1)

- Guía práctica de ISR. Personas físicas 2016De EverandGuía práctica de ISR. Personas físicas 2016Calificación: 4 de 5 estrellas4/5 (1)

- El Impuesto A La RentaDocumento23 páginasEl Impuesto A La RentaLizbeth SinteAún no hay calificaciones

- Sistema Tributario PeruanoDocumento10 páginasSistema Tributario PeruanoHenryBaldeonAún no hay calificaciones

- Impacto financiero impuesto activo neto HondurasDocumento8 páginasImpacto financiero impuesto activo neto HondurasMerlyn Lopez100% (1)

- El Sistema Tributario PeruanoDocumento13 páginasEl Sistema Tributario PeruanoEdilson DerlyAún no hay calificaciones

- Tows MatrixDocumento3 páginasTows MatrixjdvilledarAún no hay calificaciones

- Topik - VocabularioDocumento19 páginasTopik - VocabularioAdria100% (1)

- La Necesidad de Tributar y Tipos de TributoDocumento3 páginasLa Necesidad de Tributar y Tipos de TributoWuilfredo Romam LucasAún no hay calificaciones

- Oficio MimpDocumento22 páginasOficio MimpErickson Rojas ArangoAún no hay calificaciones

- Sistema TributarioDocumento29 páginasSistema TributarioBlancaIsabelPortalesChavarriaAún no hay calificaciones

- Sistema Tributario PeruanoDocumento8 páginasSistema Tributario PeruanoGiannina Palomino EspinosaAún no hay calificaciones

- Responsabilidad civil: concepto, funciones y elementosDocumento57 páginasResponsabilidad civil: concepto, funciones y elementosCaroline Corali Santamaria SantamariaAún no hay calificaciones

- Rentas Municipales y Clasificación de Tributos en el PerúDocumento9 páginasRentas Municipales y Clasificación de Tributos en el PerúMirthaAún no hay calificaciones

- El Sistema Tributario PeruanoDocumento6 páginasEl Sistema Tributario PeruanoVianney MariacaAún no hay calificaciones

- Sistema Tributario y Relacion Con La ContabilidadDocumento8 páginasSistema Tributario y Relacion Con La ContabilidadJosee EduardO'Aún no hay calificaciones

- Clasificación y tipos de tributos en PerúDocumento8 páginasClasificación y tipos de tributos en PerúFrancis Delgado RAún no hay calificaciones

- 3 - 4 - Regimen Tributario Peruano-V2 (1) CLASES CON EL PROFE PDFDocumento10 páginas3 - 4 - Regimen Tributario Peruano-V2 (1) CLASES CON EL PROFE PDFlisbeth giovana francia ramosAún no hay calificaciones

- Impuesto Unico e ImpuestosDocumento5 páginasImpuesto Unico e ImpuestosAntony Vargas100% (1)

- El Sistema Tributario PeruanoDocumento8 páginasEl Sistema Tributario PeruanolicareviAún no hay calificaciones

- Impuesto A La RentaDocumento9 páginasImpuesto A La RentaFelipe AyreAún no hay calificaciones

- Sistema Tributario Nacional Analisis TributarioDocumento8 páginasSistema Tributario Nacional Analisis TributarioDante Eduardo Ramirez FalconAún no hay calificaciones

- Sistema Tributario y DemocraciaDocumento25 páginasSistema Tributario y Democraciaguillermo50% (2)

- Módulo 4 - Parte 3Documento36 páginasMódulo 4 - Parte 3lucerito YbarhuenAún no hay calificaciones

- El Sistema Tributario PeruanoDocumento13 páginasEl Sistema Tributario PeruanoMariaAún no hay calificaciones

- Impuestos Que Pagan Las Empresas Individuales y SociedadesDocumento12 páginasImpuestos Que Pagan Las Empresas Individuales y SociedadesRocio Monterroso33% (3)

- ImpuestosDocumento8 páginasImpuestosMiguel Castañeda LeónAún no hay calificaciones

- La Necesidad de TributarDocumento4 páginasLa Necesidad de TributarCarlos TiwiAún no hay calificaciones

- Legislacion TributariaDocumento7 páginasLegislacion TributariaVerónica SomoccoAún no hay calificaciones

- MONOGRAFÍADocumento15 páginasMONOGRAFÍARicardo LamchippaAún no hay calificaciones

- Liquidacion de Impuestos Mensual y Anual Con EjemploDocumento11 páginasLiquidacion de Impuestos Mensual y Anual Con EjemplomikiramirezAún no hay calificaciones

- Impuesto A La RentaDocumento10 páginasImpuesto A La RentaALICIA PAOLA CRUZ LETONAAún no hay calificaciones

- PDF Actividad 1 Generalidades de Las Leyes Aplicables A Las Empresas para Pago de Impuestos y Su Tarifa de Tributacion - CompressDocumento6 páginasPDF Actividad 1 Generalidades de Las Leyes Aplicables A Las Empresas para Pago de Impuestos y Su Tarifa de Tributacion - CompressRiikRiikkAún no hay calificaciones

- Caracteres Del Impuesto A La RentaDocumento6 páginasCaracteres Del Impuesto A La RentaArelis Torres MarinAún no hay calificaciones

- Tema 11 GEFEDocumento17 páginasTema 11 GEFEEnly Eliany Torres OrtizAún no hay calificaciones

- Impuesto de Renta MauricioMurciaDocumento7 páginasImpuesto de Renta MauricioMurcialucrecia reina pAún no hay calificaciones

- Sistema Tributario PeruanoDocumento15 páginasSistema Tributario PeruanoWilder Jerry Velasque CruzAún no hay calificaciones

- Implicancia tributaria de la constitución de empresaDocumento7 páginasImplicancia tributaria de la constitución de empresaangie gabriela servan arayaAún no hay calificaciones

- Impuesto Sobre La RentaDocumento13 páginasImpuesto Sobre La RentaNorma BarillasAún no hay calificaciones

- Isr Ingenieria EconomicaDocumento8 páginasIsr Ingenieria EconomicaGutierrez DanAún no hay calificaciones

- Tarea Semana Iii Regimen TributariaDocumento16 páginasTarea Semana Iii Regimen TributariaAlexandra Lugo AlmanzarAún no hay calificaciones

- Impuesto Al Valor Agregado (IVA) LEY 483Documento12 páginasImpuesto Al Valor Agregado (IVA) LEY 483Sergio GutiérrezAún no hay calificaciones

- Clasificación de tributos según su administraciónDocumento29 páginasClasificación de tributos según su administraciónOscarAún no hay calificaciones

- El Sistema Tributario PeruanoDocumento3 páginasEl Sistema Tributario PeruanoIker NeiraAún no hay calificaciones

- Utilidad NetaDocumento7 páginasUtilidad NetaJavier MillonesAún no hay calificaciones

- Aspecto Tributario ContaDocumento36 páginasAspecto Tributario ContaSean Gallardo Ortiz50% (2)

- Producto Academico-Nº1Documento6 páginasProducto Academico-Nº1DAVID WILLIAM HUAMAN AGUILARAún no hay calificaciones

- Tributario 2 Impuesto A La Renta Dahana RequejoDocumento10 páginasTributario 2 Impuesto A La Renta Dahana RequejodahanaAún no hay calificaciones

- Valor Del Deber Ciudadano Al Pagar Los ImpuestosDocumento8 páginasValor Del Deber Ciudadano Al Pagar Los ImpuestosVicente Pérez100% (1)

- Guatemala y Sus TributosDocumento17 páginasGuatemala y Sus TributosSamy MaldonadoAún no hay calificaciones

- LEY DE IMPUESTO SOBRE LA RENTA y IMPUESTO AL VALOR AGREGADODocumento7 páginasLEY DE IMPUESTO SOBRE LA RENTA y IMPUESTO AL VALOR AGREGADOMARISOL JIMENEZ HERNANDEZAún no hay calificaciones

- Evaluacion Mod I Tributación EmpresarialDocumento10 páginasEvaluacion Mod I Tributación EmpresarialCARLOS LLAMOSAS FELIXAún no hay calificaciones

- Tarea Semana Iii Regimen TributariaDocumento17 páginasTarea Semana Iii Regimen TributariaAlexandra Lugo AlmanzarAún no hay calificaciones

- Factura y MasDocumento7 páginasFactura y MasLomax Tichoc CutzalAún no hay calificaciones

- Impuesto A La RentaDocumento7 páginasImpuesto A La RentaEliros UsecaAún no hay calificaciones

- Contabilidad Financiera ImpuestosDocumento123 páginasContabilidad Financiera ImpuestosMarco ValenzuelaAún no hay calificaciones

- El Sistema Tributario Peruano Clases para El ExamenDocumento3 páginasEl Sistema Tributario Peruano Clases para El ExamenPier Amador Reategui AguilarAún no hay calificaciones

- Los Sistemas Del Impuesto A La RentaDocumento6 páginasLos Sistemas Del Impuesto A La RentadaniloAún no hay calificaciones

- En La ImportaciónDocumento1 páginaEn La ImportaciónmilagrosAún no hay calificaciones

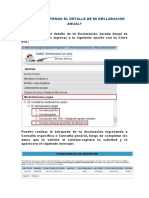

- ¿Cómo Obtengo El Detalle de Mi Declaración Anual?Documento2 páginas¿Cómo Obtengo El Detalle de Mi Declaración Anual?milagrosAún no hay calificaciones

- Obligaciones Básicas en El NRUSDocumento3 páginasObligaciones Básicas en El NRUSmilagrosAún no hay calificaciones

- B. Operaciones Exceptuadas: Anexo 2Documento2 páginasB. Operaciones Exceptuadas: Anexo 2milagrosAún no hay calificaciones

- Aprobado en Sesión de Concejo El 10 de Junio de 2014Documento1 páginaAprobado en Sesión de Concejo El 10 de Junio de 2014milagrosAún no hay calificaciones

- Informe Valorativo de Biene1Documento1 páginaInforme Valorativo de Biene1milagrosAún no hay calificaciones

- Sociedad Anonima CerradaDocumento8 páginasSociedad Anonima CerradamilagrosAún no hay calificaciones

- Diagram ADocumento1 páginaDiagram AmilagrosAún no hay calificaciones

- Informe - de - Sostenibilidad - 2013clinica InternacionalDocumento124 páginasInforme - de - Sostenibilidad - 2013clinica InternacionalmilagrosAún no hay calificaciones

- La RadioDocumento30 páginasLa RadiomilagrosAún no hay calificaciones

- Ficha Del Postulante Docente RegularDocumento3 páginasFicha Del Postulante Docente RegularmilagrosAún no hay calificaciones

- CUESTIONARIO PARA EL PRODUCTOR NACIONAL DE CONFECCIONESDocumento21 páginasCUESTIONARIO PARA EL PRODUCTOR NACIONAL DE CONFECCIONESmilagrosAún no hay calificaciones

- Diferencias NIC-NIIF intangibles inventariosDocumento6 páginasDiferencias NIC-NIIF intangibles inventariosCamila CalvoAún no hay calificaciones

- Trabajo en Artes Gráficas - Caso IiDocumento4 páginasTrabajo en Artes Gráficas - Caso IiGERMAN OSWALDO DELGADO COTRINAAún no hay calificaciones

- Simulacro de SismoDocumento2 páginasSimulacro de SismoAnonymous Bc5QYEV7CAún no hay calificaciones

- TP 8 Resistencia Al Corte en Suelos - Enunciado-2009Documento1 páginaTP 8 Resistencia Al Corte en Suelos - Enunciado-2009matiasregistroAún no hay calificaciones

- Tesis de Dulce María Estévez AyalaDocumento170 páginasTesis de Dulce María Estévez Ayalarovenenovil0Aún no hay calificaciones

- Tema 1 La Reflexión de La Práctica DocenteDocumento3 páginasTema 1 La Reflexión de La Práctica DocenteKarina Garcia Martinez100% (1)

- Cuestionatio 01Documento5 páginasCuestionatio 01Magaly DuarteAún no hay calificaciones

- RegistroContratosSGCDocumento10 páginasRegistroContratosSGCdavid tellezAún no hay calificaciones

- ANEXO - TECNICO - Golf - Toluca 2022Documento5 páginasANEXO - TECNICO - Golf - Toluca 2022fedezermenoAún no hay calificaciones

- Bases Fap HospitalDocumento44 páginasBases Fap HospitalJESSENIAAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualfernandoPaz25Aún no hay calificaciones

- La Gentrificación en La Cambiante Estructura Socioespacial de La CiudadDocumento21 páginasLa Gentrificación en La Cambiante Estructura Socioespacial de La CiudadMiguel Jimenez AresAún no hay calificaciones

- Ciudades Urbanismo y Ordenamiento - Parte 1Documento16 páginasCiudades Urbanismo y Ordenamiento - Parte 1Luisa Fernanda RestrepoAún no hay calificaciones

- Tarea 8 1Documento10 páginasTarea 8 1Erick D. BorqueAún no hay calificaciones

- Contab. Costos Aplicacion PracticaDocumento44 páginasContab. Costos Aplicacion PracticaBeatriz Flores CarpioAún no hay calificaciones

- Eje PriconeuroendocrinoinmunologicoDocumento23 páginasEje PriconeuroendocrinoinmunologicoERIK ANTONIO GONZALEZ LOPEZAún no hay calificaciones

- Democracia como forma de vida y práctica socialDocumento11 páginasDemocracia como forma de vida y práctica socialIlvis NateraAún no hay calificaciones

- Mitos Del Gran Tiempo en Los EstoicosDocumento14 páginasMitos Del Gran Tiempo en Los EstoicosDavid González de LeónAún no hay calificaciones

- Tesis Espacio Publico MarcosDocumento190 páginasTesis Espacio Publico MarcosMaria Isabel Sacanambuy Cabrera0% (1)

- PMT Arauca PDFDocumento37 páginasPMT Arauca PDFJorge Alexander Verjel GomezAún no hay calificaciones

- Juan Villagran Ontogenico S2 TE1Documento5 páginasJuan Villagran Ontogenico S2 TE1Juan José Villagrán RicoAún no hay calificaciones

- Jose Cruz VS Hector ArnulfoDocumento5 páginasJose Cruz VS Hector Arnulfomarceloivan16Aún no hay calificaciones

- Mundo Lucido-Cat-2021-SeptiembreDocumento59 páginasMundo Lucido-Cat-2021-SeptiembreEstefania NietoAún no hay calificaciones