También podría gustarte

- Lista de Chequeo - COSO - SEM09Documento123 páginasLista de Chequeo - COSO - SEM09Diego Sebastian Santiago SangamaAún no hay calificaciones

- Cuestionario Diagnóstico FinancieroDocumento2 páginasCuestionario Diagnóstico FinancieroESTEFANIA ALVAREZ COLQUEAún no hay calificaciones

- 7 Pecados Mortales de Auditoría InternaDocumento3 páginas7 Pecados Mortales de Auditoría InternaMery Silva RuizAún no hay calificaciones

- Taller Revisoria FiscalDocumento5 páginasTaller Revisoria FiscalJorge Andres Afanador PorrasAún no hay calificaciones

- Ensayo Sobre La Etica y Las Redes SocialesDocumento2 páginasEnsayo Sobre La Etica y Las Redes SocialesJane GrayAún no hay calificaciones

- Starbucks AnalisisDocumento5 páginasStarbucks AnalisisCarlos Rojas HerediaAún no hay calificaciones

- Marco Teorico 4Documento26 páginasMarco Teorico 4Jackeline Mercedes Martinez DumAún no hay calificaciones

- ACTIVIDAD No. 5 LAS EVIDENCIAS DEL AUDITOR (1) VICKYDocumento11 páginasACTIVIDAD No. 5 LAS EVIDENCIAS DEL AUDITOR (1) VICKYVICKY ALEJANDRA ALARCON GUZMANAún no hay calificaciones

- Pruebas SustantivasDocumento10 páginasPruebas SustantivasRafael Ramon Bastidas BastidasAún no hay calificaciones

- Auditoria 5Documento3 páginasAuditoria 5suplidora100% (1)

- Tercera EntregaDocumento25 páginasTercera Entregaolga lucia medina bustosAún no hay calificaciones

- Revisoria Fiscal Comparo Lo AprendidoDocumento4 páginasRevisoria Fiscal Comparo Lo AprendidoJhon CubillosAún no hay calificaciones

- Planeación Revisoria FiscalDocumento9 páginasPlaneación Revisoria FiscalOswaldo Ruiz PerezAún no hay calificaciones

- Guia 33, Control InternoDocumento16 páginasGuia 33, Control InternoYohana MendezAún no hay calificaciones

- Ensayo Nia 315Documento2 páginasEnsayo Nia 315Alejo BoomAún no hay calificaciones

- Actividad 5 - Técnicas de VerificaciónDocumento4 páginasActividad 5 - Técnicas de VerificaciónLudy Yineth Roa BarreraAún no hay calificaciones

- Modelo de Control Interno COSO IIIDocumento4 páginasModelo de Control Interno COSO IIIDe La Riva Alex XanderAún no hay calificaciones

- Requisitos de La Norma Iso 14001 Al Momento de Implantar Un Sgma.1Documento1 páginaRequisitos de La Norma Iso 14001 Al Momento de Implantar Un Sgma.1Maidith MuskusAún no hay calificaciones

- Caso Auditorías Evidencias.Documento14 páginasCaso Auditorías Evidencias.Diego FdoAún no hay calificaciones

- Actividad 6 - Etapas de La AuditoriaDocumento12 páginasActividad 6 - Etapas de La AuditoriaESCULKAún no hay calificaciones

- Auditoria Antigua Auditoria ModernaDocumento3 páginasAuditoria Antigua Auditoria ModernaWuendx CMAún no hay calificaciones

- Auditoria Fiscarl, EnsayoDocumento6 páginasAuditoria Fiscarl, Ensayohurtadomaria13Aún no hay calificaciones

- Normatividad Auditoria de GestionDocumento82 páginasNormatividad Auditoria de GestionJane Angela R. DueñasAún no hay calificaciones

- Nagas y Funciones Del Revisor FiscalDocumento6 páginasNagas y Funciones Del Revisor FiscaliyfonsecaAún no hay calificaciones

- Memorando de Planeacion TRABAJO EJEMPLO SASDocumento24 páginasMemorando de Planeacion TRABAJO EJEMPLO SASnataliaAún no hay calificaciones

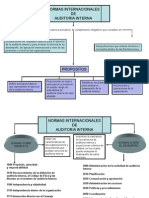

- NORMAS Aud Int Cuadro-1Documento4 páginasNORMAS Aud Int Cuadro-1Alberto FloresAún no hay calificaciones

- Clase Riesgos 22y23.09.21Documento11 páginasClase Riesgos 22y23.09.21Jose BurgosAún no hay calificaciones

- Unid. 1 Cuestionario 2Documento6 páginasUnid. 1 Cuestionario 2Jenifer LorenzoAún no hay calificaciones

- Normas de Auditoría Generalmente Aceptadas en ColombiaDocumento5 páginasNormas de Auditoría Generalmente Aceptadas en ColombiaAndres Leguizamon100% (1)

- Actividad n.5 - Técnicas de VerificacionDocumento6 páginasActividad n.5 - Técnicas de VerificacionMonik MateusAún no hay calificaciones

- Estándares para La Práctica de Auditoria Interna - Unidad - III - CON - 531Documento21 páginasEstándares para La Práctica de Auditoria Interna - Unidad - III - CON - 531diomaraAún no hay calificaciones

- SISTEMA DE CONTROL INTERNO CuestionarioDocumento5 páginasSISTEMA DE CONTROL INTERNO CuestionarioRosa Gonzalez100% (1)

- Taller Papeles de TrabajoDocumento5 páginasTaller Papeles de TrabajoleidyAún no hay calificaciones

- Proceso Contable Sistema Documental ContableDocumento29 páginasProceso Contable Sistema Documental ContableJhon Franco100% (1)

- El FraudeDocumento2 páginasEl FraudeFresly Abigail Seclen SantosAún no hay calificaciones

- Boletin 6010Documento3 páginasBoletin 6010Itzamari IrlandaAún no hay calificaciones

- Actividad 5 - Técnicas de VerificaciónDocumento6 páginasActividad 5 - Técnicas de VerificaciónCAMILO VELANDIAAún no hay calificaciones

- Auditoria Integral Informe Seminario de AuditoriaDocumento14 páginasAuditoria Integral Informe Seminario de AuditoriaSANDYAún no hay calificaciones

- Act # 5Documento18 páginasAct # 5Katty Gisela Valderrama ZapataAún no hay calificaciones

- Manual de Auditoría de Control InternoDocumento14 páginasManual de Auditoría de Control InternoCRISCORAVIAún no hay calificaciones

- UNIDAD I - Material de Lectura #3 - Enfoques de La Auditoria Fiscal (II Parte)Documento6 páginasUNIDAD I - Material de Lectura #3 - Enfoques de La Auditoria Fiscal (II Parte)Vanessa ChambillaAún no hay calificaciones

- Taller Actividad Evaluativa Eje 1Documento6 páginasTaller Actividad Evaluativa Eje 1paula andrea osorio perez100% (1)

- Normas de Auditoría Generalmente Aceptadas en ColombiaDocumento5 páginasNormas de Auditoría Generalmente Aceptadas en ColombiaLorenita Angel100% (1)

- Informe y Dictamendel Revisor Fiscal Ejercicio Económico de 20XXDocumento5 páginasInforme y Dictamendel Revisor Fiscal Ejercicio Económico de 20XXWillson Vallejo PérezAún no hay calificaciones

- Actividad 6 - Yo InvestigoDocumento5 páginasActividad 6 - Yo InvestigoMauricio RicardoAún no hay calificaciones

- Cuál Es La Importancia Del Control Interno en El Marco de La Auditoría Tributaria EmpresarialDocumento4 páginasCuál Es La Importancia Del Control Interno en El Marco de La Auditoría Tributaria Empresarialmari.fc951Aún no hay calificaciones

- Auditoria-Interna UNIDAD IIIDocumento11 páginasAuditoria-Interna UNIDAD IIIAyrton Flores SantosAún no hay calificaciones

- Evidencias de Auditoria - InformeDocumento24 páginasEvidencias de Auditoria - InformeH. Elio Villanueva LlanosAún no hay calificaciones

- Actividad 4 - Plan de ContingenciaDocumento21 páginasActividad 4 - Plan de ContingenciaJhon AtkinsAún no hay calificaciones

- Actividad 2 - Foro - Participación Variables Económicas Relacionadas Con Las FinanzasDocumento3 páginasActividad 2 - Foro - Participación Variables Económicas Relacionadas Con Las FinanzasCOOPERATIVA TRIPLEASURAún no hay calificaciones

- Unidad 1 Auditoria InternaDocumento21 páginasUnidad 1 Auditoria InternaIzamarAún no hay calificaciones

- Guías de Auditoría ImcpDocumento6 páginasGuías de Auditoría Imcpuvt maestriaAún no hay calificaciones

- Tipos de Acciones de Fiscalizacion y Tecnicas de Auditoria Utilizadas Por La Administracion Tributaria PeruanaDocumento9 páginasTipos de Acciones de Fiscalizacion y Tecnicas de Auditoria Utilizadas Por La Administracion Tributaria PeruanaCARLOS100% (1)

- Nia 200 265Documento27 páginasNia 200 265Alvaro YungAún no hay calificaciones

- Caso InterbolsaDocumento2 páginasCaso Interbolsaanon_777527123Aún no hay calificaciones

- ENSAYO GRADO NIAS - Giovanni Chavez 2015 PDFDocumento38 páginasENSAYO GRADO NIAS - Giovanni Chavez 2015 PDFKRTODG0% (1)

- Teoria ContableDocumento1 páginaTeoria ContableNanci TrujilloAún no hay calificaciones

- Etapas de La AuditoríaDocumento8 páginasEtapas de La Auditoríajennifer caro jimenezAún no hay calificaciones

- Practica de AuditoriaDocumento3 páginasPractica de AuditoriamichaelaAún no hay calificaciones

- INFORME AUDITORIA M&M AsociadosDocumento22 páginasINFORME AUDITORIA M&M AsociadosgiovannaAún no hay calificaciones

- Act Fin BLCBDocumento3 páginasAct Fin BLCBMarcos MirandaAún no hay calificaciones

- Auditoria de Gestion FinancieraDocumento34 páginasAuditoria de Gestion FinancieraJesus cc100% (1)

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Actividad 7 - Situación Práctica VDocumento6 páginasActividad 7 - Situación Práctica VmarcelaAún no hay calificaciones

- Actividad 1 - Elementos Básicos Del Informe de AuditoriaDocumento8 páginasActividad 1 - Elementos Básicos Del Informe de AuditoriamarcelaAún no hay calificaciones

- Modelos de Control InternoDocumento8 páginasModelos de Control InternomarcelaAún no hay calificaciones

- Actividad 6 - Situación Práctica IVDocumento5 páginasActividad 6 - Situación Práctica IVmarcelaAún no hay calificaciones

- Ensayo Retención en La FuenteDocumento9 páginasEnsayo Retención en La FuentemarcelaAún no hay calificaciones

- Origen de La Obligacion TributariaDocumento7 páginasOrigen de La Obligacion TributariamarcelaAún no hay calificaciones

- Actividad 1 - Generalidades Del Control InternoDocumento6 páginasActividad 1 - Generalidades Del Control InternomarcelaAún no hay calificaciones

- Taller Plan de NegocioDocumento16 páginasTaller Plan de NegociomarcelaAún no hay calificaciones

- Taller Papeles de TrabajoDocumento4 páginasTaller Papeles de TrabajomarcelaAún no hay calificaciones

- Normas ContablesDocumento7 páginasNormas ContablesmarcelaAún no hay calificaciones

- Sistemas de Gestion AmbientalDocumento9 páginasSistemas de Gestion AmbientalmarcelaAún no hay calificaciones

- Actividad 3 Normas ISO 14001Documento3 páginasActividad 3 Normas ISO 14001marcelaAún no hay calificaciones

- Taller Sistema de Información ContableDocumento4 páginasTaller Sistema de Información ContablemarcelaAún no hay calificaciones

- Antologia Sistema de Costos Historicos Version AlumnoDocumento182 páginasAntologia Sistema de Costos Historicos Version AlumnoLeonardo MartinezAún no hay calificaciones

- Examen Parcial CONCRETODocumento25 páginasExamen Parcial CONCRETOVladimirIvanZavalaRiverosAún no hay calificaciones

- Depto. Reservaciones Unid IIIDocumento143 páginasDepto. Reservaciones Unid IIIYoaliin AvilaAún no hay calificaciones

- Taller Algoritmos en DFDDocumento5 páginasTaller Algoritmos en DFDJose O CuellarAún no hay calificaciones

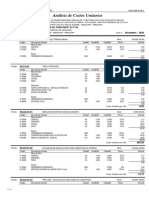

- Analisis de Costos Unitarios AMPLIACION DE PONTÓN #01 Y 02Documento10 páginasAnalisis de Costos Unitarios AMPLIACION DE PONTÓN #01 Y 02Edison PachecoAún no hay calificaciones

- Ejercicios de Razonamiento Verbal I SecundariaDocumento32 páginasEjercicios de Razonamiento Verbal I SecundariaDeyvy Paredes QuicañoAún no hay calificaciones

- Control de Camion Cisterna de Agua (Sub Contrata)Documento2 páginasControl de Camion Cisterna de Agua (Sub Contrata)Tony BermudezAún no hay calificaciones

- BIM en La Gestión de La Construcción PDFDocumento26 páginasBIM en La Gestión de La Construcción PDFxfmarcoAún no hay calificaciones

- Segundo Parcial EstadisticaDocumento3 páginasSegundo Parcial EstadisticaJulius ManriqueAún no hay calificaciones

- Contenido SueloDocumento129 páginasContenido SueloYamil CastilloAún no hay calificaciones

- Caso 4Documento12 páginasCaso 4David corredorAún no hay calificaciones

- Arnett Cap1 BDocumento51 páginasArnett Cap1 BPatri CoñoAún no hay calificaciones

- Características de Ailamiento y CubiertasDocumento1 páginaCaracterísticas de Ailamiento y CubiertasRodrigo IgnacioAún no hay calificaciones

- Ora. Incom ResDocumento13 páginasOra. Incom ResmargotAún no hay calificaciones

- Camara de Comercio 2023Documento3 páginasCamara de Comercio 2023Jefferson Gonzalez RiverosAún no hay calificaciones

- Sociales IDocumento353 páginasSociales IGatito ColoradoAún no hay calificaciones

- Programa Sembrando Vida 11Documento3 páginasPrograma Sembrando Vida 11CristyAún no hay calificaciones

- Parcial 1 Corr F1Documento7 páginasParcial 1 Corr F1Ivan SanchezAún no hay calificaciones

- Modelo Recomendaciones de SST - Linea de MandoDocumento4 páginasModelo Recomendaciones de SST - Linea de MandoArmando LopezAún no hay calificaciones

- 10 Preguntas BurgosDocumento2 páginas10 Preguntas BurgosEmily JimenezAún no hay calificaciones

- CNRT NVTO 16-Verificacion y Control de La TrochaDocumento8 páginasCNRT NVTO 16-Verificacion y Control de La TrochaPablo SánchezAún no hay calificaciones

- Sistema de Costos Por ProcesoDocumento14 páginasSistema de Costos Por ProcesoJavier Jr Vázquez100% (1)

- Reflexión Sobre La Lengua. Clases de Palabras, Las Locuciones y Los SintagmasDocumento8 páginasReflexión Sobre La Lengua. Clases de Palabras, Las Locuciones y Los SintagmassebasfdezlAún no hay calificaciones

- ISTECDocumento31 páginasISTECerika197912100% (1)

- Protocolo de Seminario #5Documento14 páginasProtocolo de Seminario #5Abraham MorilloAún no hay calificaciones

- La Organización Político-Territorial Del Espacio MundialDocumento6 páginasLa Organización Político-Territorial Del Espacio MundialAnonymous 4CBgOtl2Aún no hay calificaciones

- Los Paradigmas de Investigación de Las Ciencias Sociales y HumanasDocumento5 páginasLos Paradigmas de Investigación de Las Ciencias Sociales y Humanasleidy palacios100% (1)