También podría gustarte

- DS126 94 Ef PDFDocumento11 páginasDS126 94 Ef PDFEfemeridesAún no hay calificaciones

- Cid AtmDocumento53 páginasCid AtmHECTOR SANCHEZAún no hay calificaciones

- Contrato Por Adhesion Ley 19496 - 1°ed - Mauricio Tapia y Jose Valdivia PDFDocumento144 páginasContrato Por Adhesion Ley 19496 - 1°ed - Mauricio Tapia y Jose Valdivia PDFsereno20102010Aún no hay calificaciones

- Saltos de AguaDocumento66 páginasSaltos de AguaClaudia Beyzeth VazalloAún no hay calificaciones

- Poetas Ayacuchanos PDFDocumento33 páginasPoetas Ayacuchanos PDFAngel Teodoro Surco Hinostroza0% (1)

- Corrección depósitos exceso o indebidos cuenta detracciones SUNATDocumento3 páginasCorrección depósitos exceso o indebidos cuenta detracciones SUNATmalefizioAún no hay calificaciones

- Rectificaciones de Detracciones de La Empresa MineraDocumento3 páginasRectificaciones de Detracciones de La Empresa Minerabrianel reyes sayreAún no hay calificaciones

- Proc 03 Correccion Dep Cta ErradaDocumento3 páginasProc 03 Correccion Dep Cta ErradaMicado Tineo CamposAún no hay calificaciones

- Proc02RestitucionDepIndebidosExceso (Excesos, Duplicidad U Otros Con Respecto Al Monto)Documento4 páginasProc02RestitucionDepIndebidosExceso (Excesos, Duplicidad U Otros Con Respecto Al Monto)Miryam Suzetty Quezada RojasAún no hay calificaciones

- rvalores_20119407738_000078020247D2100_20240327141015_846940972Documento2 páginasrvalores_20119407738_000078020247D2100_20240327141015_846940972Fredy CopariAún no hay calificaciones

- Esquela de Deposito DetraccionDocumento2 páginasEsquela de Deposito DetraccionRobert Laura PerezAún no hay calificaciones

- Actividades 2Documento10 páginasActividades 2Cintia JimenezAún no hay calificaciones

- Formato++Solicitud Correccion Errores+15+04+2014x PDFDocumento2 páginasFormato++Solicitud Correccion Errores+15+04+2014x PDFsm41865uAún no hay calificaciones

- Solicitud de extorno o modificación de detracciones indebidasDocumento2 páginasSolicitud de extorno o modificación de detracciones indebidasJuanithaAún no hay calificaciones

- Detracción, Dietas y Tipo de CambioDocumento14 páginasDetracción, Dietas y Tipo de CambioIvan ToctoAún no hay calificaciones

- Instrucciones para Reclamo de Pago IndebidoDocumento2 páginasInstrucciones para Reclamo de Pago IndebidoLeonardo Medina DueñasAún no hay calificaciones

- Carta AjcDocumento14 páginasCarta AjcManuel Arsenio Torralva RiveraAún no hay calificaciones

- Corrección de errores en depósitos de detraccionesDocumento33 páginasCorrección de errores en depósitos de detraccionesJose Luis Garcia LopezAún no hay calificaciones

- Ordenanza 7526Documento8 páginasOrdenanza 7526Iván ImbertAún no hay calificaciones

- Requisitos para La Presentacin de NotasDocumento9 páginasRequisitos para La Presentacin de NotasHitsugaya KyungsooAún no hay calificaciones

- SPOT Preguntas y RespuestasDocumento2 páginasSPOT Preguntas y RespuestasDastupilloAún no hay calificaciones

- Formulario 701 - aprobadaSNCTDocumento2 páginasFormulario 701 - aprobadaSNCTMiguel Angel MoránAún no hay calificaciones

- 7 Boleta Iva Sat 223Documento1 página7 Boleta Iva Sat 223dennis realAún no hay calificaciones

- Formato+Solicitud Correccion Errores+Depositos+DetraccionesDocumento2 páginasFormato+Solicitud Correccion Errores+Depositos+DetraccionesjonarojAún no hay calificaciones

- Normas - Marco - Legal - Radicación - Aprobación - Facturasene10Documento5 páginasNormas - Marco - Legal - Radicación - Aprobación - Facturasene10Mauricio RodriguezAún no hay calificaciones

- Solicitud de Corrección de Errores en Constancia de Dep DetraccionesDocumento2 páginasSolicitud de Corrección de Errores en Constancia de Dep DetraccionesCezy RubioAún no hay calificaciones

- Como Subsanar Errores en Una Constancia de Depósito de DetracciónDocumento3 páginasComo Subsanar Errores en Una Constancia de Depósito de DetracciónMiguel Vásquez TorresAún no hay calificaciones

- Subsanacion Virtual de Errores Detracciones (13-7-2020)Documento8 páginasSubsanacion Virtual de Errores Detracciones (13-7-2020)ALDOAún no hay calificaciones

- Registro exportador energía GuatemalaDocumento4 páginasRegistro exportador energía Guatemalasara pazAún no hay calificaciones

- Solicitud de Devolución de Pago en Exceso o Reclamo de Pago Indebido de IR para Personas Naturales No Obligadas A Llevar ContabilidadDocumento3 páginasSolicitud de Devolución de Pago en Exceso o Reclamo de Pago Indebido de IR para Personas Naturales No Obligadas A Llevar ContabilidadJuanky Benalcazar0% (1)

- RECLAMO IRDocumento3 páginasRECLAMO IRPaula MurilloAún no hay calificaciones

- Reclamo de devolución IRPFDocumento2 páginasReclamo de devolución IRPFOmar MorenoAún no hay calificaciones

- 1.presentacion PPT AE2-CADESDocumento33 páginas1.presentacion PPT AE2-CADESelizabethAún no hay calificaciones

- Requisitos para La Presentación de NotasDocumento8 páginasRequisitos para La Presentación de NotasYui HaradaAún no hay calificaciones

- EstdDocumento9 páginasEstdFLOR NATALY ABANTO VASQUEZAún no hay calificaciones

- Manual Operativo Encargo Fiduciario 11Documento7 páginasManual Operativo Encargo Fiduciario 11Rafael GomezAún no hay calificaciones

- Formulario 701 Dev. Impto Renta Actualizado 2017Documento2 páginasFormulario 701 Dev. Impto Renta Actualizado 2017Mary AnrangoAún no hay calificaciones

- Programas de Auditoria FinancieraDocumento25 páginasProgramas de Auditoria FinancieraROSAAún no hay calificaciones

- Normas - Marco - Legal - Radicación - Aprobación - Facturasmar11Documento7 páginasNormas - Marco - Legal - Radicación - Aprobación - Facturasmar11Mauricio RodriguezAún no hay calificaciones

- Reclamo de devolución IRPFDocumento2 páginasReclamo de devolución IRPFDaya LeguízamoAún no hay calificaciones

- Notas de Crédito DebitoDocumento7 páginasNotas de Crédito DebitoYesica PacoAún no hay calificaciones

- Comprobantes ComercialesDocumento7 páginasComprobantes ComercialesLaura UrrizaAún no hay calificaciones

- Teoria de ContabilidadDocumento26 páginasTeoria de ContabilidadJose SaponAún no hay calificaciones

- Intructivo Rendicion Proyectos Sembrar-2022Documento10 páginasIntructivo Rendicion Proyectos Sembrar-2022Florencia MirandayAún no hay calificaciones

- Documentos Mercantiles PDFDocumento9 páginasDocumentos Mercantiles PDFGerman Jesus Pinto UrangaAún no hay calificaciones

- Manual de Procedimientos para Las Transferencias de Recursos Del Fondo de Desarrollo Nacional Fonden, S.A.Documento87 páginasManual de Procedimientos para Las Transferencias de Recursos Del Fondo de Desarrollo Nacional Fonden, S.A.sagy135100% (2)

- Manual de procedimiento de rendición de gastos para el programa Levantemos tu PYMEDocumento18 páginasManual de procedimiento de rendición de gastos para el programa Levantemos tu PYMEAna Friz AlcainoAún no hay calificaciones

- Valor mercancías aduanas HondurasDocumento5 páginasValor mercancías aduanas Hondurasheydi0% (1)

- Solicitud de movimientos de fondos y valores garantizadosDocumento2 páginasSolicitud de movimientos de fondos y valores garantizadosJose Arnoldo SanchezAún no hay calificaciones

- 04 El Cr..Documento32 páginas04 El Cr..Erika Torres RamirezAún no hay calificaciones

- Memorando Instructivo para Soportar Costos y GastosDocumento7 páginasMemorando Instructivo para Soportar Costos y GastosAlexandra GilAún no hay calificaciones

- Capítulo III PROCEDIMIENTO ADUANERODocumento70 páginasCapítulo III PROCEDIMIENTO ADUANEROSilvia Salas SánchezAún no hay calificaciones

- Operaciones No Reales - Comprobantes de Pago FalsosDocumento22 páginasOperaciones No Reales - Comprobantes de Pago FalsosRicardo RiosAún no hay calificaciones

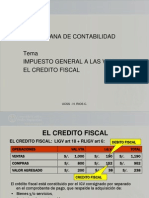

- Lectura de Actividad 18 - Impuesto General A Las VentasDocumento7 páginasLectura de Actividad 18 - Impuesto General A Las VentasCarmen NiAún no hay calificaciones

- Formato Solicitud de Devolución de IR - 701 Ver1.5Documento2 páginasFormato Solicitud de Devolución de IR - 701 Ver1.5Troya Manuel100% (1)

- Devoluciones de Impuestos de La SunatDocumento10 páginasDevoluciones de Impuestos de La SunatMaria PerezAún no hay calificaciones

- Circular 07 - Cuentas ContratistasDocumento7 páginasCircular 07 - Cuentas ContratistasJonathan Quintero SAún no hay calificaciones

- Requisitos Dian-RentaDocumento7 páginasRequisitos Dian-RentaJose Dober Lucumi UrrutiaAún no hay calificaciones

- Documentos para La Cobranza.Documento7 páginasDocumentos para La Cobranza.Jesús HCAún no hay calificaciones

- Alcance TecnicoDocumento10 páginasAlcance TecnicoWilson RodriguezAún no hay calificaciones

- Trabajo Retenciones IGVDocumento11 páginasTrabajo Retenciones IGVcouthinoAún no hay calificaciones

- El informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.De EverandEl informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.Aún no hay calificaciones

- Insolvencia empresarial, derecho concursal y pandemiaDe EverandInsolvencia empresarial, derecho concursal y pandemiaAún no hay calificaciones

- Julio Jorge QuispeDocumento2 páginasJulio Jorge QuispeWny AlvaroAún no hay calificaciones

- Formularios de Las Bases Del Concurso TaboadaDocumento38 páginasFormularios de Las Bases Del Concurso TaboadaAnonymous 8FBmRYVAún no hay calificaciones

- Formato de Correcion Constacia Solicitud TIGODocumento2 páginasFormato de Correcion Constacia Solicitud TIGOWny AlvaroAún no hay calificaciones

- Formato de Correcion Constacia Solicitud TIGODocumento2 páginasFormato de Correcion Constacia Solicitud TIGOWny AlvaroAún no hay calificaciones

- Pedidos Julio 2020 v2 - Enviado 04.08Documento6 páginasPedidos Julio 2020 v2 - Enviado 04.08Wny AlvaroAún no hay calificaciones

- Pedidos de Rubia San Carlos y otros productosDocumento9 páginasPedidos de Rubia San Carlos y otros productosWny AlvaroAún no hay calificaciones

- Pedidos Julio 2020 v2 - Enviado 04.08Documento6 páginasPedidos Julio 2020 v2 - Enviado 04.08Wny AlvaroAún no hay calificaciones

- Sistema ExcretorDocumento22 páginasSistema ExcretorCisneros Armata Edwin WillyAún no hay calificaciones

- Folleto PuruchucuDocumento14 páginasFolleto Puruchucuupollera100% (1)

- Heráclito de Éfeso: el cambio es la esenciaDocumento2 páginasHeráclito de Éfeso: el cambio es la esenciaCrowAún no hay calificaciones

- Guia Elaboracion de Proyecto de Residencia 2Documento51 páginasGuia Elaboracion de Proyecto de Residencia 2Arturo ValdesAún no hay calificaciones

- Asignatura Portafolio de Título - Guía Metodológica: Técnico en Gestión Logística 2022 2022Documento11 páginasAsignatura Portafolio de Título - Guía Metodológica: Técnico en Gestión Logística 2022 2022ERICK WALTER TAPIA ADRIAZOLAAún no hay calificaciones

- Diagnóstico organizacional y eficienciaDocumento14 páginasDiagnóstico organizacional y eficienciaOscar Ivan Caporal VelazquezAún no hay calificaciones

- Análisis de la Copa Mundial Rusia 2018Documento7 páginasAnálisis de la Copa Mundial Rusia 2018Laura Vanessa PorrasAún no hay calificaciones

- Fisica MruDocumento6 páginasFisica MruAna Paula Mendoza MontesdeocaAún no hay calificaciones

- Las 5 Mejores Empresas para Trabajar en Manabi - Fabula de La Hormiguita - Joaquin Gomez El Empleado PerfectoDocumento13 páginasLas 5 Mejores Empresas para Trabajar en Manabi - Fabula de La Hormiguita - Joaquin Gomez El Empleado PerfectocristhianchumoAún no hay calificaciones

- Sílabo Álgebra y Geometría AnalíticaDocumento7 páginasSílabo Álgebra y Geometría AnalíticaMARIA FERNANDA EGUILUZ ROBLESAún no hay calificaciones

- Informe de Pasantias Mayra Listisimoo PDFDocumento56 páginasInforme de Pasantias Mayra Listisimoo PDFJesus'Diaz'100% (2)

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Bola Rebotando en Un Solo Eje - Ciclo Caminando Animación TradicionalDocumento6 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Bola Rebotando en Un Solo Eje - Ciclo Caminando Animación TradicionalKaren Yamile Peña MerchanAún no hay calificaciones

- Obligacion de Informar ConductorDocumento8 páginasObligacion de Informar ConductorAlejandro EverAún no hay calificaciones

- Quincena 3 CUARTO Del 26 de Septiembre Al 7 de OctubreDocumento22 páginasQuincena 3 CUARTO Del 26 de Septiembre Al 7 de OctubreJanet CarbajalAún no hay calificaciones

- Reducción contaminación mediante control carga bateríaDocumento2 páginasReducción contaminación mediante control carga bateríaRCesar Ag57% (7)

- Experiencias de emprendimiento: Secretos de Brett Schklar para el éxitoDocumento3 páginasExperiencias de emprendimiento: Secretos de Brett Schklar para el éxitoHumy Sarai OseguedaAún no hay calificaciones

- La Red de Datos DomésticaDocumento4 páginasLa Red de Datos DomésticaFreddy Enrique Sisa TroyaAún no hay calificaciones

- Escala de Conducta AdaptativaDocumento25 páginasEscala de Conducta AdaptativaCarmen Aguilar100% (1)

- Los principales componentes de un expediente técnico de obraDocumento8 páginasLos principales componentes de un expediente técnico de obraBryan Flavio Mosquera MendozaAún no hay calificaciones

- DB2Documento9 páginasDB2Rodo Lopez MoroyokiAún no hay calificaciones

- Guía Psu Cuarto Comprensión 1Documento6 páginasGuía Psu Cuarto Comprensión 1Carolina Paz Herrera RamosAún no hay calificaciones

- Actividad #4 Charla de Atencion Al ClienteDocumento5 páginasActividad #4 Charla de Atencion Al ClientePaul De La Cruz SaldañaAún no hay calificaciones

- S35 014-019 Analisis Espectral Chumaceras (29.08.21)Documento11 páginasS35 014-019 Analisis Espectral Chumaceras (29.08.21)Daniel Alonso Luna MermaAún no hay calificaciones

- Tesis Doctoral Gestion Educativa y Clima LaboralDocumento180 páginasTesis Doctoral Gestion Educativa y Clima LaboralJairo OchoaAún no hay calificaciones

- Manual de Virtual BoxDocumento20 páginasManual de Virtual BoxDanilo Papayuelo LozanoAún no hay calificaciones

- Cap. 2Documento22 páginasCap. 2Esteban Pacheco EsparzaAún no hay calificaciones

- AuscultacionDocumento26 páginasAuscultacionIsrael Carrillo AstudilloAún no hay calificaciones