También podría gustarte

- Métodos de valoración de empresas: Teoría y prácticaDe EverandMétodos de valoración de empresas: Teoría y prácticaAún no hay calificaciones

- Actividad No 01 - Informe de Auditoria Conjunto ResidencialDocumento7 páginasActividad No 01 - Informe de Auditoria Conjunto Residencialurrutia acostaAún no hay calificaciones

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Cuestionario de Control InternoDocumento7 páginasCuestionario de Control InternoIngrid FonsecaAún no hay calificaciones

- La gestión financiera y su plan: Los fundamentos y herramientas oportunas para la gestión financieraDe EverandLa gestión financiera y su plan: Los fundamentos y herramientas oportunas para la gestión financieraAún no hay calificaciones

- Investigacion y Planeacion de AuditoriaDocumento6 páginasInvestigacion y Planeacion de AuditoriaDaniel Felipe RochaAún no hay calificaciones

- Cuestionario de AuditoriaDocumento4 páginasCuestionario de AuditoriaOscar PradaAún no hay calificaciones

- Adtividad 1 Elementos Basicos Del Informe de AuditoriaDocumento7 páginasAdtividad 1 Elementos Basicos Del Informe de Auditoriajuan davidAún no hay calificaciones

- Elementos Básicos Del Informe de AuditoríaDocumento5 páginasElementos Básicos Del Informe de AuditoríaMichelle PastasAún no hay calificaciones

- Cuestionario Auditoria IntegralDocumento23 páginasCuestionario Auditoria IntegralciroAún no hay calificaciones

- Actividad 1Documento6 páginasActividad 1Maria Cas CastilloAún no hay calificaciones

- Cuestionario Control InternoDocumento22 páginasCuestionario Control Internokevin100% (3)

- Caso Practico # 2 - 2018 Riesgo Nia 315Documento1 páginaCaso Practico # 2 - 2018 Riesgo Nia 315Josua Mendez67% (3)

- Actividad 1 - Elementos Básicos Del Informe de AuditoríaDocumento7 páginasActividad 1 - Elementos Básicos Del Informe de AuditoríaHECTOR IVAN PATINO VASQUEZ (AFILIADO)Aún no hay calificaciones

- Actividad N 1 Elementos Basicos Del Informe de AuditoriaDocumento6 páginasActividad N 1 Elementos Basicos Del Informe de AuditoriaDani OviedoAún no hay calificaciones

- Trabajo Grupal IngresoDocumento15 páginasTrabajo Grupal Ingresomurcielago189Aún no hay calificaciones

- Informe AuditoriaDocumento6 páginasInforme Auditoriaclaudia caicedoAún no hay calificaciones

- CUESTIONARIODocumento6 páginasCUESTIONARIOAraceli ShucerAún no hay calificaciones

- Bolivar y La Probiedad Administrativa ResumenDocumento5 páginasBolivar y La Probiedad Administrativa ResumenWendiCoralesBlasAún no hay calificaciones

- Modelo Cuestionario Grupo de Quinde DESARROLLANDO GreisyDocumento19 páginasModelo Cuestionario Grupo de Quinde DESARROLLANDO GreisyLisseth HuangalAún no hay calificaciones

- TAREA 2.2 Auditoría TributariaDocumento4 páginasTAREA 2.2 Auditoría TributariaAra BrandsAún no hay calificaciones

- Cuestionario de Leche GloriaDocumento6 páginasCuestionario de Leche GloriaLiz Yovana Tello QuisoeAún no hay calificaciones

- 5 - Evaluación de Ci CPP 2019Documento10 páginas5 - Evaluación de Ci CPP 2019Melisa VeraAún no hay calificaciones

- Cuestionario de Pasivos CorrientesDocumento12 páginasCuestionario de Pasivos CorrientesSofia CarvajalAún no hay calificaciones

- Actividad 1 Auditoria 2Documento7 páginasActividad 1 Auditoria 2Joselyn Rivas RodríguezAún no hay calificaciones

- Actividad Dos-AuditoriaDocumento9 páginasActividad Dos-Auditoriajose luis burgos mezaAún no hay calificaciones

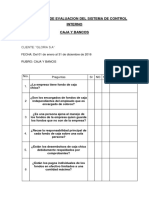

- Evaluación Del Control Interno - Caja y BancosDocumento5 páginasEvaluación Del Control Interno - Caja y BancosNadia LauriAún no hay calificaciones

- Cuestionario de AuditoriaDocumento2 páginasCuestionario de AuditoriaSebastiánAriasAún no hay calificaciones

- Cuestionario de Control InternoDocumento7 páginasCuestionario de Control Internojenny yumisacaAún no hay calificaciones

- Cuestionario de Control Interno Cuentas 10, 12 y 42Documento4 páginasCuestionario de Control Interno Cuentas 10, 12 y 42Sly Ruiz Villalobos33% (3)

- Auditoria InternaDocumento4 páginasAuditoria InternaAna Francisca Cuadrado CastroAún no hay calificaciones

- Encuesta - Prueba de CampoDocumento6 páginasEncuesta - Prueba de CampoSheyla De la cruzAún no hay calificaciones

- Pasivos CorrientesDocumento8 páginasPasivos CorrientesSofia CarvajalAún no hay calificaciones

- Elementos Basicos Del Informe de AuditoriaDocumento5 páginasElementos Basicos Del Informe de AuditoriaJuan David SepulvedaAún no hay calificaciones

- ADocumento53 páginasANelly EscalanteAún no hay calificaciones

- Procedimiento de ControlDocumento2 páginasProcedimiento de ControlRonald SánchezAún no hay calificaciones

- CHECK LIST - RF. - AuditoriaDocumento25 páginasCHECK LIST - RF. - AuditoriaSandra Torrado100% (1)

- Parcial de Auditoria.Documento25 páginasParcial de Auditoria.DanielAún no hay calificaciones

- Actividad 1 - Elementos Básicos Del Informe de Auditoría Carolina RuizDocumento10 páginasActividad 1 - Elementos Básicos Del Informe de Auditoría Carolina RuizCarolina RuizAún no hay calificaciones

- Herramientas para Evaluar El Control InternoDocumento14 páginasHerramientas para Evaluar El Control InternoJohannaAún no hay calificaciones

- 4R Actividad Eq-6Documento231 páginas4R Actividad Eq-6Rogelio CIMA Rodriguez BañuelosAún no hay calificaciones

- Auditoria Financiera 1Documento8 páginasAuditoria Financiera 1Luis CorderoAún no hay calificaciones

- Cuestionario Del Control InternoDocumento8 páginasCuestionario Del Control InternoAngel Meza0% (2)

- Estudio de Caso 2. Erika ChavesDocumento7 páginasEstudio de Caso 2. Erika ChavesEricka Chaves GallowayAún no hay calificaciones

- Unidad 1 - DisponibilidadesDocumento10 páginasUnidad 1 - DisponibilidadesRocio BonninAún no hay calificaciones

- Elementos Del Control, Evaluación de RiesgosDocumento1 páginaElementos Del Control, Evaluación de RiesgosRonald SánchezAún no hay calificaciones

- Normas Internacionales Eje 3Documento13 páginasNormas Internacionales Eje 3leidy SalazarAún no hay calificaciones

- Cuestionarios de Control Interno TeresitaDocumento10 páginasCuestionarios de Control Interno TeresitaTeresita Inga More0% (1)

- Ejercicio Planillas EjerciciosDocumento27 páginasEjercicio Planillas EjerciciosPinta FutboleraAún no hay calificaciones

- Cuestionario-Cineplex S CorregirDocumento26 páginasCuestionario-Cineplex S CorregirIan-San R. Olivos MarceloAún no hay calificaciones

- Evaluacion Control InternoDocumento10 páginasEvaluacion Control Internojhanet nancy de la cruz amesAún no hay calificaciones

- Formato 10Documento4 páginasFormato 10JhuleidyAún no hay calificaciones

- FASE 3 Evaluacion de Riesgo y Control InternoDocumento2 páginasFASE 3 Evaluacion de Riesgo y Control InternoAmy Liz Guzmán PeñaAún no hay calificaciones

- Trabajo 2 WilianDocumento4 páginasTrabajo 2 WilianLas Pascualas Beach ResortAún no hay calificaciones

- Cuestionario de Control InternoDocumento38 páginasCuestionario de Control InternoDey PérezAún no hay calificaciones

- Examen Auditoria IDocumento18 páginasExamen Auditoria IErikAún no hay calificaciones

- Cuestionario AuditoriaDocumento4 páginasCuestionario AuditoriaJory Hoyos100% (1)

- Actividad 1 Elementos Basicos Del Informe de AuditoriaDocumento8 páginasActividad 1 Elementos Basicos Del Informe de AuditoriaDamaris MosqueraAún no hay calificaciones

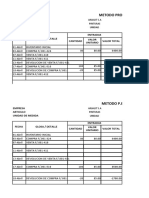

- Caja y Bancos 1Documento37 páginasCaja y Bancos 1Leslie Selene Quispe ChinchayAún no hay calificaciones

- Cuestionario de Control InternoDocumento9 páginasCuestionario de Control InternoPam RodriguezAún no hay calificaciones

- Informe Sostenibilidad Casas GEO 2010Documento72 páginasInforme Sostenibilidad Casas GEO 2010Katty CaballeroAún no hay calificaciones

- Cómo Seleccionar y Trabajar Con ConsultoresDocumento232 páginasCómo Seleccionar y Trabajar Con ConsultoresErik Berrospi RodriguezAún no hay calificaciones

- Guia 3 Tasa Efectiva y Tasa NominalDocumento29 páginasGuia 3 Tasa Efectiva y Tasa NominalLaura CamposAún no hay calificaciones

- Certificado de Existencia y Representacion Legal 08-05-2020Documento6 páginasCertificado de Existencia y Representacion Legal 08-05-2020JhonAún no hay calificaciones

- Teoria Del Cargo y Del AbonoDocumento17 páginasTeoria Del Cargo y Del AbonoMiguel cequea Cequea alfonzoAún no hay calificaciones

- 2.13 TecnologíaDocumento12 páginas2.13 TecnologíaCarolina GutierrezAún no hay calificaciones

- Curriculum AmericoDocumento12 páginasCurriculum AmericoLUIS ALBERT BASILIO MEZAAún no hay calificaciones

- Derecho Civl Obligaciones Caso 2 - Desarrolle Casos Relativos A La Extinción de ObligacionesDocumento3 páginasDerecho Civl Obligaciones Caso 2 - Desarrolle Casos Relativos A La Extinción de ObligacionesBryan G UribeAún no hay calificaciones

- Caida de La Industria Automotriz VenezolanaDocumento3 páginasCaida de La Industria Automotriz VenezolanaAixer Alexander PadronAún no hay calificaciones

- Evidencia 4 Taller Evaluar Los Costos de Integracion de La Cadena de AbastecimientoDocumento13 páginasEvidencia 4 Taller Evaluar Los Costos de Integracion de La Cadena de AbastecimientoJuanda CastroAún no hay calificaciones

- Quezada - Cristian - Tarea 8Documento8 páginasQuezada - Cristian - Tarea 8jonatan cortesAún no hay calificaciones

- Preguntas y Respuestas-1Documento11 páginasPreguntas y Respuestas-1MelAún no hay calificaciones

- ZEGESADocumento3 páginasZEGESAErasmo José SánchezAún no hay calificaciones

- Sentinel - Villegas Soto Kimberly PDFDocumento2 páginasSentinel - Villegas Soto Kimberly PDFKim VillegasAún no hay calificaciones

- Sentencia Tribunal CundinamarcaDocumento14 páginasSentencia Tribunal CundinamarcaMARTHA YANETH ORTIZ LEÓNAún no hay calificaciones

- FdeI S05.s1 TdeC Tarea01 1Documento15 páginasFdeI S05.s1 TdeC Tarea01 1Sergio Enrique Cordova RojasAún no hay calificaciones

- Caso Practico Auditoria IntegralDocumento261 páginasCaso Practico Auditoria IntegralYuliño Samanez VargasAún no hay calificaciones

- Historia de La Ingenieria de Metodos y TiemposDocumento2 páginasHistoria de La Ingenieria de Metodos y TiemposBrenda CastilloAún no hay calificaciones

- Evidencia Semana 3Documento6 páginasEvidencia Semana 3joss carrilloAún no hay calificaciones

- KARDEX SicDocumento13 páginasKARDEX SicKenializ Bernardo GuerraAún no hay calificaciones

- Casos Prácticos - Base PresuntaDocumento76 páginasCasos Prácticos - Base PresuntaJorge Luis Calderon SánchezAún no hay calificaciones

- Tarea 2 Fundamento de EconomíaDocumento6 páginasTarea 2 Fundamento de EconomíaJulissa DelgadoAún no hay calificaciones

- EsmeDocumento7 páginasEsmeEsmeralda VargasAún no hay calificaciones

- CONTROL Y TECNICAS DE VENTAS Caso IIIDocumento10 páginasCONTROL Y TECNICAS DE VENTAS Caso IIISofanor AlvarezAún no hay calificaciones

- Certificado de Ingresos para Trabajadores Independientes No DeclaranteDocumento2 páginasCertificado de Ingresos para Trabajadores Independientes No DeclaranteLicedAún no hay calificaciones

- Ejercicios de Costos Logísticos de Mercadotecnia Unidad N°1Documento2 páginasEjercicios de Costos Logísticos de Mercadotecnia Unidad N°1vege takasAún no hay calificaciones

- Guia de Tramite LicenciaDocumento2 páginasGuia de Tramite LicenciaMate2 2Aún no hay calificaciones

- Esneider González, InformeDocumento8 páginasEsneider González, InformeMaria Helena GomezAún no hay calificaciones

- Tarea 1 Canales de DistribucionDocumento9 páginasTarea 1 Canales de DistribucionJose Lora100% (1)

- Evidencia Cuadro Comparativo de Requerimientos Normativos para Un Proceso de Importación y Exportación GA2Documento3 páginasEvidencia Cuadro Comparativo de Requerimientos Normativos para Un Proceso de Importación y Exportación GA2edy johana torres rangelAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Fundamentos de economía. Ideas fundamentales y talleres de aplicaciónDe EverandFundamentos de economía. Ideas fundamentales y talleres de aplicaciónCalificación: 3.5 de 5 estrellas3.5/5 (18)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Auditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaDe EverandAuditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaCalificación: 5 de 5 estrellas5/5 (4)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Sistema de Indicadores de GestiónDe EverandSistema de Indicadores de GestiónCalificación: 3.5 de 5 estrellas3.5/5 (9)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)