También podría gustarte

- Presentación Diapositivas Lluvia de Ideas Doodle Multicolor Rosa y VioletaDocumento19 páginasPresentación Diapositivas Lluvia de Ideas Doodle Multicolor Rosa y Violeta01-IS-HU-JEAN POOL IBARRA PEREZAún no hay calificaciones

- VolcanDocumento58 páginasVolcancristian yzquierdo quispeAún no hay calificaciones

- IndecoDocumento7 páginasIndecoalexanderAún no hay calificaciones

- Balance General y Estado de Pérdidas y GananciasDocumento26 páginasBalance General y Estado de Pérdidas y GananciasOlga TrejosAún no hay calificaciones

- Unidad 4 - Estado de Resultado IntegralDocumento18 páginasUnidad 4 - Estado de Resultado IntegralYael Sahid Torres VillaseñorAún no hay calificaciones

- Estados FinancierosDocumento54 páginasEstados FinancierosKAREN URBANA MAMANI FARFÁNAún no hay calificaciones

- Fenomenos Asociados A La GlobalizacionDocumento7 páginasFenomenos Asociados A La GlobalizacionSan Francisco Cusco HotelAún no hay calificaciones

- Historia de Empresas y Crecimiento Económico en El Largo Plazo en El PerúDocumento2 páginasHistoria de Empresas y Crecimiento Económico en El Largo Plazo en El PerúSENOBIO QUISPE MOLLOAún no hay calificaciones

- Compromisos Ambientales Eia-DDocumento2 páginasCompromisos Ambientales Eia-DIvetteAún no hay calificaciones

- Abb ZX0 Le EsDocumento16 páginasAbb ZX0 Le Esvictor100% (1)

- CianuroDocumento14 páginasCianuroJuan Bautista HernándezAún no hay calificaciones

- SGA-F-004 - Lista de Productos QuimicosDocumento1 páginaSGA-F-004 - Lista de Productos Quimicosmauricio alexander arias arancibia100% (1)

- Índice Neto de RecomendaciónDocumento10 páginasÍndice Neto de RecomendaciónJorge Guillermo Federico Degante AbarcaAún no hay calificaciones

- 2 - Planificacion Estrategica Cronograma ChecklistDocumento27 páginas2 - Planificacion Estrategica Cronograma ChecklistolgaremonAún no hay calificaciones

- Estados Financieros Isa PDFDocumento190 páginasEstados Financieros Isa PDFcamila londoñoAún no hay calificaciones

- Evaluación Económica y Financiera de La Empresa Troy-TradingDocumento12 páginasEvaluación Económica y Financiera de La Empresa Troy-TradingKatherine Kelly Sedano RuttiAún no hay calificaciones

- Envejecimiento Del Papel Aislante Por FuranosDocumento5 páginasEnvejecimiento Del Papel Aislante Por FuranosWilian Javier VasquezAún no hay calificaciones

- 5o Papeles de TrabajoDocumento28 páginas5o Papeles de TrabajoMiguel Angel Vargas RuizAún no hay calificaciones

- Exposicion Seccion 33 Partes RelacionadasDocumento13 páginasExposicion Seccion 33 Partes RelacionadaselsielizAún no hay calificaciones

- MSDS Gem25Documento8 páginasMSDS Gem25Mario Arturo Andres Alarcon CastroAún no hay calificaciones

- Memoria ApuntesDocumento38 páginasMemoria ApuntesElizabeth PereiraAún no hay calificaciones

- DELAPAZDocumento5 páginasDELAPAZmagaliAún no hay calificaciones

- Cuchillas Seccionadoras GiratoriasDocumento6 páginasCuchillas Seccionadoras GiratoriasHéctor HernándezAún no hay calificaciones

- Empresa de Fabricacion de Tableros ElectricosDocumento16 páginasEmpresa de Fabricacion de Tableros ElectricoscristianmenteAún no hay calificaciones

- 03 La CuentaDocumento22 páginas03 La CuentaWilson CabreraAún no hay calificaciones

- Ppt. Exposicion Ley 21621xiomara DosDocumento15 páginasPpt. Exposicion Ley 21621xiomara DosLuis ZarzosaAún no hay calificaciones

- Tarea de AuditoriaDocumento2 páginasTarea de AuditoriaEduardo Salcedo PascualAún no hay calificaciones

- Procedimiento de Pruebas de Descarga EnelDocumento7 páginasProcedimiento de Pruebas de Descarga EnelNikxon BLAún no hay calificaciones

- EJERCICIOs de ContabilidadDocumento4 páginasEJERCICIOs de ContabilidadBETY VALENCIA ZAMBRANOAún no hay calificaciones

- Trabajo Final Contabilidad para La Toma de DecisionesDocumento42 páginasTrabajo Final Contabilidad para La Toma de Decisionesorlix0% (1)

- EMEMSADocumento3 páginasEMEMSADavidMarceloAún no hay calificaciones

- GUIA Practicas Proceso Manufactura HORNO PARRILlADocumento22 páginasGUIA Practicas Proceso Manufactura HORNO PARRILlALuis Suárez FernándezAún no hay calificaciones

- Auditoria IvaDocumento7 páginasAuditoria IvaAndy FuentesAún no hay calificaciones

- Auditoria Pesquera HillaryDocumento16 páginasAuditoria Pesquera HillaryLyonnel CercadoAún no hay calificaciones

- Mercados FinancierosDocumento7 páginasMercados Financierosjaneth100% (1)

- UPN PPT Gestion Contable La Contabilidad y La Ecuación ContableDocumento34 páginasUPN PPT Gestion Contable La Contabilidad y La Ecuación ContableJose Luis Pebe RojasAún no hay calificaciones

- Trabajo Final Planillas ElectronicasDocumento26 páginasTrabajo Final Planillas ElectronicasGina Sinarahua MasAún no hay calificaciones

- 15 Concesion DefinitivaDocumento5 páginas15 Concesion DefinitivaJose GutierrezAún no hay calificaciones

- Memoria ESSAL 2009Documento124 páginasMemoria ESSAL 2009Andres Pancho Marin ChamiaAún no hay calificaciones

- Volcan Compañia MineraDocumento27 páginasVolcan Compañia MineraAndrea100% (1)

- Casos de Pareo AutomáticoDocumento2 páginasCasos de Pareo AutomáticoMicelly Cabana FloresAún no hay calificaciones

- HUARONDocumento3 páginasHUARONAnthony AlvarezAún no hay calificaciones

- Evaluacion Basica de Los Estados Financieros-Sesion #07Documento19 páginasEvaluacion Basica de Los Estados Financieros-Sesion #07CECILIO TRINIDAD Hade XiomaraAún no hay calificaciones

- Balance de Comprobacion ExamenDocumento1 páginaBalance de Comprobacion Examenluis hector incacutipa ramosAún no hay calificaciones

- 3 Alcance Definitivo para Motores de Baja Tension 2017Documento11 páginas3 Alcance Definitivo para Motores de Baja Tension 2017orangel anayaAún no hay calificaciones

- Formato Bases Tecnicas SugeridoDocumento14 páginasFormato Bases Tecnicas SugeridoIvan HidalgoAún no hay calificaciones

- Constitucion de EmpresasDocumento9 páginasConstitucion de EmpresasIngrid ChavezAún no hay calificaciones

- Casos Practicos IGVDocumento55 páginasCasos Practicos IGVSharooncita Lopez TuestaAún no hay calificaciones

- Responsabilidad Social EmpresarialDocumento11 páginasResponsabilidad Social Empresarialcybermar2005Aún no hay calificaciones

- Comprobantes de Pago 1Documento30 páginasComprobantes de Pago 1Shady Joel SalcedoAún no hay calificaciones

- Informe-Final-Actualizacion - Eracmf2020 - Textil OceanoDocumento47 páginasInforme-Final-Actualizacion - Eracmf2020 - Textil OceanolordcecAún no hay calificaciones

- Flujo-De-Caja-En-Excel ADocumento6 páginasFlujo-De-Caja-En-Excel Ajenifer carrizo yarangaAún no hay calificaciones

- Presentacion de TarifasDocumento87 páginasPresentacion de TarifasJhonatan EscobedoAún no hay calificaciones

- MacroentornoDocumento5 páginasMacroentornoTekila Drinks Deliver SiladiAún no hay calificaciones

- Generalidades y Características de La E.I.R.LDocumento4 páginasGeneralidades y Características de La E.I.R.LNiurka almanzarAún no hay calificaciones

- CostosDocumento7 páginasCostosJampier Leon RiosAún no hay calificaciones

- Instituto Tecnológico SuperiorDocumento57 páginasInstituto Tecnológico SuperiorEsther BoneAún no hay calificaciones

- Estructuras de Los Estados FinancierosDocumento13 páginasEstructuras de Los Estados FinancierosPro OsantAún no hay calificaciones

- Formatos Estados FinancierosDocumento4 páginasFormatos Estados FinancierosAndrea RondonAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Dilemas EticosDocumento2 páginasDilemas EticosAlejandra AlvarezAún no hay calificaciones

- Etica y ValoresDocumento24 páginasEtica y ValoresAlejandra AlvarezAún no hay calificaciones

- Taller N6 Documento Deprecicacion de Activos Fijos Ejercicio.Documento5 páginasTaller N6 Documento Deprecicacion de Activos Fijos Ejercicio.Alejandra AlvarezAún no hay calificaciones

- Encuesta Seminario de Inducción Al Mundo Laboral - 2018 - 2Documento2 páginasEncuesta Seminario de Inducción Al Mundo Laboral - 2018 - 2Alejandra AlvarezAún no hay calificaciones

- 3.TALLER N3 Plan Unico de CuentasDocumento6 páginas3.TALLER N3 Plan Unico de CuentasAlejandra AlvarezAún no hay calificaciones

- 5.. TALLER N 5 Ecuacion PatrimonialDocumento4 páginas5.. TALLER N 5 Ecuacion PatrimonialAlejandra AlvarezAún no hay calificaciones

- 1.TALLER No 1 Conceptos Generales ContablesDocumento3 páginas1.TALLER No 1 Conceptos Generales ContablesAlejandra AlvarezAún no hay calificaciones

- 9.TALLER N 9 Estados Financieros Ciclo Contable Completo IPS Del NorteDocumento2 páginas9.TALLER N 9 Estados Financieros Ciclo Contable Completo IPS Del NorteAlejandra AlvarezAún no hay calificaciones

- TALLER N2 Asientos Contables Compuestos Partida DobleDocumento2 páginasTALLER N2 Asientos Contables Compuestos Partida DobleAlejandra AlvarezAún no hay calificaciones

- 1.TALLER No 1 Conceptos Generales ContablesDocumento3 páginas1.TALLER No 1 Conceptos Generales ContablesAlejandra AlvarezAún no hay calificaciones

- Entrega Escenario 3Documento5 páginasEntrega Escenario 3Alejandra AlvarezAún no hay calificaciones

- MTC Ejecucion Presupuestaria Directa PDFDocumento63 páginasMTC Ejecucion Presupuestaria Directa PDFpajovskyAún no hay calificaciones

- Cuentas de OrdenDocumento4 páginasCuentas de OrdenKaren PerezAún no hay calificaciones

- Enfoque de Aplicación de NIIF en VenezuelaDocumento19 páginasEnfoque de Aplicación de NIIF en VenezuelaJose HernandezAún no hay calificaciones

- Historia y Control GubernamentalDocumento16 páginasHistoria y Control GubernamentalJUAN PABLO MAMANIAún no hay calificaciones

- IFRA AsesoresDocumento2 páginasIFRA AsesoresAsesores Asociados Ifra Murcia100% (1)

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - CONTABILIDAD GENERAL - (GRUPO1) (1) 1111Documento12 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - CONTABILIDAD GENERAL - (GRUPO1) (1) 1111paula quintana100% (1)

- FECLAVE Honorarios Profesionales Ejercicio Independiente LAC - JUNIO 2021Documento1 páginaFECLAVE Honorarios Profesionales Ejercicio Independiente LAC - JUNIO 2021Oscar TorresAún no hay calificaciones

- Finanzas WaccDocumento3 páginasFinanzas WaccJully Andrea Suarez SuarezAún no hay calificaciones

- Adopción Por 1ra Vez IFRSDocumento15 páginasAdopción Por 1ra Vez IFRSjonathan pier salazar rondoyAún no hay calificaciones

- SEMANA 3. Ejercicios Propuestos de Principios ContablesDocumento8 páginasSEMANA 3. Ejercicios Propuestos de Principios ContablesPIÑEIRO MOZOMBITE SANTIAGO MANUELAún no hay calificaciones

- Tarea 6.1 Cuadro Comparativo de Contabilidad EspecializadDocumento9 páginasTarea 6.1 Cuadro Comparativo de Contabilidad EspecializadNeftalí Ulloa GevaraAún no hay calificaciones

- 1-COOPERATIVA - Ley 6380 - 6178 - 5501 - 438Documento21 páginas1-COOPERATIVA - Ley 6380 - 6178 - 5501 - 438cpd.sgrpeAún no hay calificaciones

- Clase 8 FebreroDocumento21 páginasClase 8 FebreroDarwin FloresAún no hay calificaciones

- CUADERNILLO Final CPEM 63 PRIMER AÑO 2019Documento90 páginasCUADERNILLO Final CPEM 63 PRIMER AÑO 2019Yamila COrtesAún no hay calificaciones

- Pensum MercadeoDocumento3 páginasPensum MercadeoFernandoEnriqueLinaresArvelaezAún no hay calificaciones

- Anteproyecto Franklin 4Documento21 páginasAnteproyecto Franklin 4ramonAún no hay calificaciones

- Contabilidad 1Documento6 páginasContabilidad 1Stephany HerreraAún no hay calificaciones

- Actividad No. 4 Modulo 3Documento4 páginasActividad No. 4 Modulo 3ray mueblesAún no hay calificaciones

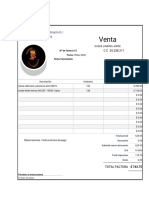

- Factura Venta Duque LinaresDocumento1 páginaFactura Venta Duque LinaresSergio David Baquero LozanoAún no hay calificaciones

- Taller de KTO y Estado de ResultadosDocumento4 páginasTaller de KTO y Estado de Resultadosdany56 colAún no hay calificaciones

- CG URP Semana 9 - Sesion18Documento12 páginasCG URP Semana 9 - Sesion18Camila AlmudenaAún no hay calificaciones

- Procedimiento para La Creacion de Una Unidad de Auditoria Interna para El Sector de Restaurantes de Comida Rapida Del Comercio de Hamburguesas Ubicados en El Municipio de San SalvadorDocumento96 páginasProcedimiento para La Creacion de Una Unidad de Auditoria Interna para El Sector de Restaurantes de Comida Rapida Del Comercio de Hamburguesas Ubicados en El Municipio de San SalvadorDon Ylenod0% (1)

- Evaluación Económica Financiera Heladería, Cremoladería y CafeteríaDocumento31 páginasEvaluación Económica Financiera Heladería, Cremoladería y CafeteríaDelmira CastilloAún no hay calificaciones

- Una Visión Panoramica de La Administración FinancieraDocumento22 páginasUna Visión Panoramica de La Administración FinancieraWagner Ivan Monterroso AriasAún no hay calificaciones

- Nia 700 (Revisada) Sofia JacomeDocumento13 páginasNia 700 (Revisada) Sofia JacomeAnonymous 118B3tAún no hay calificaciones

- Ejercicios Contables EjemploDocumento4 páginasEjercicios Contables EjemploProfesor ContabilidadAún no hay calificaciones

- Taller 1 CostosDocumento9 páginasTaller 1 CostosMary Maylet GUITIERREZ ABUABARAAún no hay calificaciones

- Trabajo Kardex 28-10-2021Documento18 páginasTrabajo Kardex 28-10-2021Yeferson GalíndezAún no hay calificaciones

- Hoteles Gestion Costes 1Documento66 páginasHoteles Gestion Costes 1LOLOPEREZAún no hay calificaciones

- Los Comprobantes de Pago-InformeDocumento83 páginasLos Comprobantes de Pago-InformeTania Jackeline Abanto Sanchez100% (2)