También podría gustarte

- Anexo-Practica-ParesDocumento4 páginasAnexo-Practica-ParesArturo CastroAún no hay calificaciones

- Elite SA de CV - Información Financiera y Su AnalisisDocumento6 páginasElite SA de CV - Información Financiera y Su AnalisisAndres DiazAún no hay calificaciones

- Estados Financieros Aliss, S.A.Documento6 páginasEstados Financieros Aliss, S.A.Melanie Garcia (Mel)Aún no hay calificaciones

- Cruz Dell Sur Análisis FinancieroDocumento5 páginasCruz Dell Sur Análisis FinancieroPerezAún no hay calificaciones

- Informes Financieros OdontoplusDocumento28 páginasInformes Financieros Odontoplusangie gonzalezAún no hay calificaciones

- Informe "Resultados Financieros"Documento19 páginasInforme "Resultados Financieros"Jencky Tapia DoradoAún no hay calificaciones

- Soprole Inversiones S.ADocumento102 páginasSoprole Inversiones S.AJenny CordovaAún no hay calificaciones

- Ejercicio Moda FinaDocumento13 páginasEjercicio Moda FinaGuzman Florez Maria PaulaAún no hay calificaciones

- Base Tig 2Documento52 páginasBase Tig 2Carolina RodriguezAún no hay calificaciones

- ANÁLISIS FINANCIERO HERMES 2009-2012Documento7 páginasANÁLISIS FINANCIERO HERMES 2009-2012HermesisraelAún no hay calificaciones

- Proyecto Final Bismarck V.Documento4 páginasProyecto Final Bismarck V.Bismarck VicenAún no hay calificaciones

- Actividad 4 - Estados FinancierosDocumento2 páginasActividad 4 - Estados FinancierosKarol Jimena PeñaAún no hay calificaciones

- T2 Jacinto Marín Eva ParesDocumento15 páginasT2 Jacinto Marín Eva ParesJacinto enrique Marin BarrientosAún no hay calificaciones

- Practica Edos Fin y Razones Fin WordDocumento3 páginasPractica Edos Fin y Razones Fin WordBryan ChirinosAún no hay calificaciones

- Estados Fros 2016 2018 InterllantasDocumento23 páginasEstados Fros 2016 2018 InterllantasCarlos OchoaAún no hay calificaciones

- Compras Febrero 2020Documento6 páginasCompras Febrero 2020XimenaValdésAcostaAún no hay calificaciones

- Práctica Pares 01Documento2 páginasPráctica Pares 01AndrésAún no hay calificaciones

- Formato de Proyeccion de Ventas Administracion Financiera IIDocumento65 páginasFormato de Proyeccion de Ventas Administracion Financiera IIpaola de los angeles espinoza guaichaAún no hay calificaciones

- Aptiv Contract Services Tamaulipas, S. de R.L. de C.VDocumento2 páginasAptiv Contract Services Tamaulipas, S. de R.L. de C.VAngela DelgadoAún no hay calificaciones

- Guía SaferboDocumento1 páginaGuía SaferboCamila Bayona100% (1)

- Solucion de Caso Varios - C-V-U-MultiproductosDocumento5 páginasSolucion de Caso Varios - C-V-U-MultiproductosCristian ReneAún no hay calificaciones

- 1.01aaron MineraDocumento5 páginas1.01aaron Mineraraulramon barral espinozaAún no hay calificaciones

- ACC208 Analisis Problema Lopez AilecDocumento40 páginasACC208 Analisis Problema Lopez AilecLuis SudAún no hay calificaciones

- s5 Costos ABCDocumento32 páginass5 Costos ABCHarold FernandezAún no hay calificaciones

- Gavassa FinalDocumento25 páginasGavassa FinalJuan Pablo AranzazuAún no hay calificaciones

- Elite Sa de CV ProyectoDocumento4 páginasElite Sa de CV ProyectoBrune MonterrubioAún no hay calificaciones

- Análisis de Estados Financieros - Pilar AguayoDocumento6 páginasAnálisis de Estados Financieros - Pilar AguayoPilar AguayoAún no hay calificaciones

- Práctica No. 4 Sobre Costos de ProducciónDocumento4 páginasPráctica No. 4 Sobre Costos de ProducciónDiego100% (1)

- Tema 3 Flujo de EfectivoDocumento1 páginaTema 3 Flujo de EfectivoEstefania. Abreu Chavez.Aún no hay calificaciones

- Receipt 1577721037798Documento1 páginaReceipt 1577721037798Jon AllendeAún no hay calificaciones

- Ejercicios de Costos Por ProcesosDocumento2 páginasEjercicios de Costos Por ProcesosLiz Fanola ChuquicallataAún no hay calificaciones

- Estado de Cuenta Impuesto Sobre Vehículos AutomotoresDocumento1 páginaEstado de Cuenta Impuesto Sobre Vehículos AutomotoresCristina G BarreraAún no hay calificaciones

- Alicorp PC2Documento19 páginasAlicorp PC2NathalyVeraAún no hay calificaciones

- PDFDocumento3 páginasPDFJhon PatiñoAún no hay calificaciones

- ANEP y Fectsalud Presentan Propuestas para Fortalecer El Régimen IVMDocumento15 páginasANEP y Fectsalud Presentan Propuestas para Fortalecer El Régimen IVMEugenioGuerreroAún no hay calificaciones

- Reintegros1 2015 PDFDocumento760 páginasReintegros1 2015 PDFvalentina miranda galvisAún no hay calificaciones

- Finanzas 07 2020 5 PDFDocumento6 páginasFinanzas 07 2020 5 PDFNataly UrrutiaAún no hay calificaciones

- PF Interproperties Perú 31 12 21-20 VFDocumento81 páginasPF Interproperties Perú 31 12 21-20 VFRicardo David Barrueto LlanosAún no hay calificaciones

- Propuesta Semana 2 Martes 2022 Avance FinalDocumento22 páginasPropuesta Semana 2 Martes 2022 Avance FinalRenzo Alberto Osorio LenchAún no hay calificaciones

- Inversion de Proyectos ENTREGA 3Documento108 páginasInversion de Proyectos ENTREGA 3Ian DiazAún no hay calificaciones

- Aa2 Analisis de La Informacion Financiera.Documento12 páginasAa2 Analisis de La Informacion Financiera.RONALDO ALEXANDER CHIROQUE MEDINA100% (1)

- Taller Ppe - CfiiiDocumento11 páginasTaller Ppe - CfiiiAndres Hector BAún no hay calificaciones

- Copia de Solucion Ordenes de ProdDocumento3 páginasCopia de Solucion Ordenes de ProdTecno ServiceAún no hay calificaciones

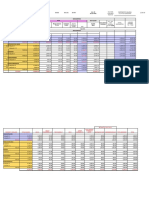

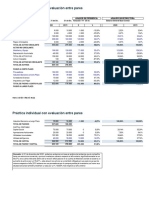

- Práctica Individual Con Evaluación Entre ParesDocumento5 páginasPráctica Individual Con Evaluación Entre ParesNINFA SOFIA GUEVARA PEÑARANDAAún no hay calificaciones

- Ejercicio en Clase Analisis de Estados Financieros (Tarea)Documento4 páginasEjercicio en Clase Analisis de Estados Financieros (Tarea)Henry Giovanny Urrego paezAún no hay calificaciones

- Solución Presupuestos Empresa Comercial Del SurDocumento6 páginasSolución Presupuestos Empresa Comercial Del SurBrayan ChafloqueAún no hay calificaciones

- Ejemplo Sesión S04.s1Documento6 páginasEjemplo Sesión S04.s1Ever GomezAún no hay calificaciones

- Solución Selpi 2022Documento109 páginasSolución Selpi 2022Jessy Reta100% (1)

- Toyota Services de Vzla. 2017-2016 PDFDocumento48 páginasToyota Services de Vzla. 2017-2016 PDFAnita KamposAún no hay calificaciones

- Re8100c2023 14 438 C9BDocumento1 páginaRe8100c2023 14 438 C9BEduardo MartinezAún no hay calificaciones

- Ejercicio DurationDocumento5 páginasEjercicio DurationKaren MárquezAún no hay calificaciones

- Presupuesto de VentasDocumento1 páginaPresupuesto de Ventasmemes de valle gradeAún no hay calificaciones

- Estrategia Financiera MinoristaDocumento10 páginasEstrategia Financiera MinoristaLuis Torres Martinez100% (1)

- Elite Sa de CV Preparado Por Marvin TerceroDocumento4 páginasElite Sa de CV Preparado Por Marvin TerceroMARVINAún no hay calificaciones

- Estudiantes Ejercicio en ClaseDocumento19 páginasEstudiantes Ejercicio en ClasePabloAún no hay calificaciones

- Quimpac 2018 2019Documento59 páginasQuimpac 2018 2019CARMELO SONCCOAún no hay calificaciones

- 5-60 AbcDocumento2 páginas5-60 AbcRafael Escobedo0% (2)

- Preparación Parcial CostosDocumento11 páginasPreparación Parcial CostosJuan BetancourthAún no hay calificaciones

- Informe-Tarea 4 - Maria Paula NarvaezDocumento11 páginasInforme-Tarea 4 - Maria Paula NarvaezPaula NarváezAún no hay calificaciones

- Tarea 4 - Grupo - 12Documento18 páginasTarea 4 - Grupo - 12JULIETH PEDRAZA100% (4)

- ENUNCIADO - Caso Practico 1Documento3 páginasENUNCIADO - Caso Practico 1Carlos Eduardo CortésAún no hay calificaciones

- Caso Practico Unidad Dos Por Carlos Cortes.....Documento6 páginasCaso Practico Unidad Dos Por Carlos Cortes.....Carlos Eduardo CortésAún no hay calificaciones

- CASO PRACTICO UNIDAD UNO Por Carlos CortesDocumento4 páginasCASO PRACTICO UNIDAD UNO Por Carlos CortesCarlos Eduardo CortésAún no hay calificaciones

- Lectura Semana 3.2 PDFDocumento6 páginasLectura Semana 3.2 PDFleonel morenoAún no hay calificaciones

- Evaluación Inicial PEST ventas métodos previsión diferencia consumidor usuarioDocumento4 páginasEvaluación Inicial PEST ventas métodos previsión diferencia consumidor usuarioCarlos Eduardo CortésAún no hay calificaciones

- ENUNCIADO - Caso Practico 2Documento2 páginasENUNCIADO - Caso Practico 2Carlos Eduardo CortésAún no hay calificaciones

- Introduccion A La Funcion de Ventas IIDocumento5 páginasIntroduccion A La Funcion de Ventas IIMARTHA MARTINEZAún no hay calificaciones

- ENUNCIADO - Caso Practico 3Documento2 páginasENUNCIADO - Caso Practico 3Carlos Eduardo CortésAún no hay calificaciones

- ENUNCIADO - Caso Practico 2Documento2 páginasENUNCIADO - Caso Practico 2Carlos Eduardo CortésAún no hay calificaciones

- Evaluación Inicial - 5.00 - 5 de 5Documento3 páginasEvaluación Inicial - 5.00 - 5 de 5Carlos Eduardo CortésAún no hay calificaciones

- Examen Unidad 2 Resumen ResultadosDocumento8 páginasExamen Unidad 2 Resumen ResultadosCarlos Eduardo CortésAún no hay calificaciones

- Examen Unidad 1Documento6 páginasExamen Unidad 1wilson25% (4)

- Parcial1y 2Documento31 páginasParcial1y 2Lorena Ramirez Cardona63% (8)

- Examen Unidad 1 VentasDocumento8 páginasExamen Unidad 1 VentasgaboAún no hay calificaciones

- Evaluación Inicial PEST ventas métodos previsión diferencia consumidor usuarioDocumento4 páginasEvaluación Inicial PEST ventas métodos previsión diferencia consumidor usuarioCarlos Eduardo CortésAún no hay calificaciones

- EVALUACION - UNIDAD 1 - La Función de Ventas - Calificacion - 5.00Documento9 páginasEVALUACION - UNIDAD 1 - La Función de Ventas - Calificacion - 5.00Carlos Eduardo CortésAún no hay calificaciones

- Examen Final - 5.00 - 10 de 10Documento7 páginasExamen Final - 5.00 - 10 de 10Carlos Eduardo CortésAún no hay calificaciones

- EVALUACION - UNIDAD 3 - Prestaciones Sociales y Derecho Colectivo Del Trabajo - 10 de 10 - 5.00Documento7 páginasEVALUACION - UNIDAD 3 - Prestaciones Sociales y Derecho Colectivo Del Trabajo - 10 de 10 - 5.00Carlos Eduardo CortésAún no hay calificaciones

- EVALUACION - UNIDAD 2 - Perspectiva Humanista y Perspectiva Moderna - 5.00Documento9 páginasEVALUACION - UNIDAD 2 - Perspectiva Humanista y Perspectiva Moderna - 5.00Carlos Eduardo CortésAún no hay calificaciones

- Evaluación Inicial - PROCESOS Y TEORÍAS ADMINISTRATIVAS - 5.00Documento5 páginasEvaluación Inicial - PROCESOS Y TEORÍAS ADMINISTRATIVAS - 5.00Carlos Eduardo CortésAún no hay calificaciones

- Examen Final - 9 de 10Documento6 páginasExamen Final - 9 de 10Carlos Eduardo CortésAún no hay calificaciones

- EVALUACION - UNIDAD 1 - Enfoque A La Administración de Empresas - Perspectiva Clásica y Neoclásica - 5.00Documento8 páginasEVALUACION - UNIDAD 1 - Enfoque A La Administración de Empresas - Perspectiva Clásica y Neoclásica - 5.00Carlos Eduardo CortésAún no hay calificaciones

- Examen Final 10 de 10 - 5.00Documento5 páginasExamen Final 10 de 10 - 5.00Carlos Eduardo Cortés100% (1)

- EVALUACION - UNIDAD 1 - Análisis de Un Proceso - ¿Qué Es y Cómo Lo Hacemos - CALIFICACION 4.5Documento7 páginasEVALUACION - UNIDAD 1 - Análisis de Un Proceso - ¿Qué Es y Cómo Lo Hacemos - CALIFICACION 4.5Carlos Eduardo CortésAún no hay calificaciones

- Evaluación Inicial - Calificacion 5.00Documento4 páginasEvaluación Inicial - Calificacion 5.00Carlos Eduardo CortésAún no hay calificaciones

- EVALUACION - UNIDAD 2 - Jornada de Trabajo y Salarios - 10 de 10 - 5.00Documento8 páginasEVALUACION - UNIDAD 2 - Jornada de Trabajo y Salarios - 10 de 10 - 5.00Carlos Eduardo CortésAún no hay calificaciones

- Examen Final AsturiasDocumento173 páginasExamen Final AsturiasMARTHA CECILIA RESTREPO VELASQUEZ100% (11)

- EVALUACION - UNIDAD 1 - Contrato de Trabajo, Reglamentos Internos y Mantenimiento Del Orden - CALIFICACION 4.5Documento10 páginasEVALUACION - UNIDAD 1 - Contrato de Trabajo, Reglamentos Internos y Mantenimiento Del Orden - CALIFICACION 4.5Carlos Eduardo CortésAún no hay calificaciones

- Examen FinalDocumento7 páginasExamen FinalPaola Ardila Buritica100% (1)

- Evaluación RELACIONES LABORALESDocumento37 páginasEvaluación RELACIONES LABORALESAlmorehin57% (7)

- La alienación parental y sus efectos en los derechos de niños, niñas y adolescentesDocumento80 páginasLa alienación parental y sus efectos en los derechos de niños, niñas y adolescentesLuz MarinaAún no hay calificaciones

- Guia Practica N°4 Parte ADocumento2 páginasGuia Practica N°4 Parte AChristian Orbegoso CabreraAún no hay calificaciones

- Trabajo 4 Actividad 2Documento13 páginasTrabajo 4 Actividad 2Saul Gibra Martinez VasquezAún no hay calificaciones

- Guía de aprendizaje de seguridad industrialDocumento48 páginasGuía de aprendizaje de seguridad industrialpedro manuel antequera castroAún no hay calificaciones

- Arturo Calle - Comunicacion 1Documento31 páginasArturo Calle - Comunicacion 1api-3837799570% (1)

- Hoja de Vida DTDocumento2 páginasHoja de Vida DTAlejandro ToroAún no hay calificaciones

- Cuadro Comparativo Culturas Mesoamericanas - CompressDocumento4 páginasCuadro Comparativo Culturas Mesoamericanas - CompressKarla Martínez.Aún no hay calificaciones

- PC Actual SFRDDocumento35 páginasPC Actual SFRDEdwin Alfredo Eche QuirozAún no hay calificaciones

- Informe de Metrologia Fabritzio NinaDocumento14 páginasInforme de Metrologia Fabritzio NinaFabritzio- KunAún no hay calificaciones

- Aporte Hebreos AdmonDocumento6 páginasAporte Hebreos Admonthamny67% (6)

- Actividad I - Paradigmas - LpnpaDocumento23 páginasActividad I - Paradigmas - LpnpaNick Casana PerezAún no hay calificaciones

- Evaluacion de Geotecnica GeologicaDocumento11 páginasEvaluacion de Geotecnica GeologicaFrancCurtSenccaAún no hay calificaciones

- EJERCICIOS PROPUESTOS Segunda UnidadDocumento2 páginasEJERCICIOS PROPUESTOS Segunda UnidadRocio ObregonAún no hay calificaciones

- Salud Mental Todo Sin ObjetivosxDocumento15 páginasSalud Mental Todo Sin ObjetivosxÓscar CabreraAún no hay calificaciones

- Ensayo EcologiaDocumento13 páginasEnsayo EcologiaNicolas jerezAún no hay calificaciones

- Ideas principales y centrales de párrafosDocumento3 páginasIdeas principales y centrales de párrafosGladys NúñezAún no hay calificaciones

- Tejido OseoDocumento11 páginasTejido OseoEduardo Cerchiaro100% (1)

- Ma 7132 Da 20102Documento1 páginaMa 7132 Da 20102RONALDAún no hay calificaciones

- Tarea Semana 7.2 I Avance Del Proyecto FinalDocumento5 páginasTarea Semana 7.2 I Avance Del Proyecto FinalcindyAún no hay calificaciones

- Juan Dorado Romero REP157Documento30 páginasJuan Dorado Romero REP157Juan DoradoAún no hay calificaciones

- Prueba Bio 3° Fila BDocumento6 páginasPrueba Bio 3° Fila BCatalina DíazAún no hay calificaciones

- TTTTTTTTTTTDocumento7 páginasTTTTTTTTTTTAnonymous s8UsWQrs7Aún no hay calificaciones

- Folleto Corazon FetalDocumento2 páginasFolleto Corazon Fetalapi-500075180Aún no hay calificaciones

- Grupodeinvestigaci Nydeabpc3 48753 8542197 ABPC ECOTERMO CENTROAM RICA S.A. GRUPO 3 PDFDocumento22 páginasGrupodeinvestigaci Nydeabpc3 48753 8542197 ABPC ECOTERMO CENTROAM RICA S.A. GRUPO 3 PDFJOSSELYN MELISSA SANDOVAL BOLAÑOSAún no hay calificaciones

- Texto ArgumentativoDocumento3 páginasTexto ArgumentativoCristian CalderonAún no hay calificaciones

- Empresas Tractoras e IntegradorasDocumento2 páginasEmpresas Tractoras e IntegradorasManolo Posada MiguelAún no hay calificaciones

- Medición Del Crecimiento de MicroorganismosDocumento5 páginasMedición Del Crecimiento de MicroorganismosDanny AguilarAún no hay calificaciones

- Biodiversity Review LAC Artwork ESDocumento140 páginasBiodiversity Review LAC Artwork ESespoclioAún no hay calificaciones

- Flujograma COVID-19 INER 10.04.2020 PDFDocumento1 páginaFlujograma COVID-19 INER 10.04.2020 PDFZafiro2019Aún no hay calificaciones

- Cap 41 Al 46Documento6 páginasCap 41 Al 46Adolfo Apaza CruzAún no hay calificaciones