También podría gustarte

- DECRETO 111 y 115 de 1996Documento35 páginasDECRETO 111 y 115 de 1996Oscar PradaAún no hay calificaciones

- Leyes desde 1992 - Vigencia expresa y control de constitucionalidadDocumento11 páginasLeyes desde 1992 - Vigencia expresa y control de constitucionalidadjuan manuel GomezAún no hay calificaciones

- Decreto 111 de 1996 Estatuto Organico Del PresupuestoDocumento29 páginasDecreto 111 de 1996 Estatuto Organico Del PresupuestoValeAún no hay calificaciones

- UntitledDocumento25 páginasUntitledKandy Johanna Ocoró QuiñonesAún no hay calificaciones

- Ley 111 Del 96 PDFDocumento34 páginasLey 111 Del 96 PDFJorgeAndresAún no hay calificaciones

- Decreto 111 de 1996Documento6 páginasDecreto 111 de 1996Marilyn ContrerasAún no hay calificaciones

- Decreto 111Documento31 páginasDecreto 111Juan Sebastian Diaz DuqueAún no hay calificaciones

- El Estatuto Orgánico del PresupuestoDocumento4 páginasEl Estatuto Orgánico del PresupuestoJeffryGarciaAún no hay calificaciones

- Taller Semana Presupuesto GeneralDocumento6 páginasTaller Semana Presupuesto GeneralWilson CastroAún no hay calificaciones

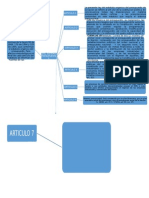

- Mapa Mental Decreto 111 1996 Presupuesto PublicoDocumento6 páginasMapa Mental Decreto 111 1996 Presupuesto PublicojessicaAún no hay calificaciones

- Decreto 111 de 1996Documento28 páginasDecreto 111 de 1996Antonio José Cepeda MontañezAún no hay calificaciones

- Principios PresupuestalesDocumento17 páginasPrincipios Presupuestalesmontll69@hotmail.com50% (2)

- 1996 Decreto 111 de 1996 - Estatuto Orgánico de PresupuestoDocumento43 páginas1996 Decreto 111 de 1996 - Estatuto Orgánico de PresupuestohENRY hOYOSAún no hay calificaciones

- Decreto Ley 111 de 1996. Principios Presupuesto Público 25 Marzo 2022Documento31 páginasDecreto Ley 111 de 1996. Principios Presupuesto Público 25 Marzo 2022Jhon Jaiider HernandezAún no hay calificaciones

- PRINCIPIOS DEL PRESUPUESTO PUBLICODocumento3 páginasPRINCIPIOS DEL PRESUPUESTO PUBLICOjuanmerafrv92Aún no hay calificaciones

- 1 CAPITULO 2 Aspectos Generales Del Sistema Presupuestal Colombiano PDFDocumento48 páginas1 CAPITULO 2 Aspectos Generales Del Sistema Presupuestal Colombiano PDFangelica castellanosAún no hay calificaciones

- HaciendaDocumento15 páginasHaciendaDAVID FERNANDO VILLADIEGO BERMUDEZAún no hay calificaciones

- Aspectos generales del sistema presupuestal colombianoDocumento49 páginasAspectos generales del sistema presupuestal colombianojuan manuel GomezAún no hay calificaciones

- Politica Fiscal y PresupuestoDocumento13 páginasPolitica Fiscal y PresupuestoJaneider ToroAún no hay calificaciones

- TALLER HACIENDADocumento3 páginasTALLER HACIENDAlopezcoteslauraAún no hay calificaciones

- Directriz CN0012006 Criterio Partida DobleDocumento3 páginasDirectriz CN0012006 Criterio Partida Doblefsolano4Aún no hay calificaciones

- Acuerdo #004-2016 Estatuto de PresupuestoDocumento58 páginasAcuerdo #004-2016 Estatuto de PresupuestoRANGEL ANTONIO TAPIA ESPINOSAAún no hay calificaciones

- Disposiciones Normativas VigentesDocumento5 páginasDisposiciones Normativas VigentesGermán Alonso Damián RestrepoAún no hay calificaciones

- Acuerdo Gubernativo Numero 217Documento15 páginasAcuerdo Gubernativo Numero 217ED EduardAún no hay calificaciones

- TALLER N°3 FZAS PÚBLICAS Sistema PresupuestalDocumento3 páginasTALLER N°3 FZAS PÚBLICAS Sistema Presupuestalcarlos Andres Acosta QAún no hay calificaciones

- Ley de Equilibrio Financiero N°6955Documento34 páginasLey de Equilibrio Financiero N°6955José Joel Muñoz BaltodanoAún no hay calificaciones

- Acuerdo 018 Estatuto Organico de Piedecuesta (1) (5451)Documento49 páginasAcuerdo 018 Estatuto Organico de Piedecuesta (1) (5451)Alonso MenesesAún no hay calificaciones

- Diapostivas Corte 1Documento23 páginasDiapostivas Corte 1hermesAún no hay calificaciones

- Estatuto presupuestal Puerto Tejada CaucaDocumento35 páginasEstatuto presupuestal Puerto Tejada CaucaHenry Bustos AriasAún no hay calificaciones

- Ley 38 de 1989Documento19 páginasLey 38 de 1989Fabián E. JiménezAún no hay calificaciones

- Codigo TributarioDocumento119 páginasCodigo TributarioCarlos FalconiAún no hay calificaciones

- Exposición de MotivosDocumento32 páginasExposición de MotivosDavid Alexander Piracoca CamachoAún no hay calificaciones

- Actividad #3 - PresupuestoDocumento15 páginasActividad #3 - PresupuestoDayanna SánchezAún no hay calificaciones

- RESUMEN Tar FinancieroDocumento3 páginasRESUMEN Tar FinancieroMarlon MotoAún no hay calificaciones

- 2.3. Capítulo 2. Aspectos Generales Del Proceso Presupuestal ColombianoDocumento51 páginas2.3. Capítulo 2. Aspectos Generales Del Proceso Presupuestal ColombianoFlor Maritza QuesadaAún no hay calificaciones

- D. LEGISLATIVO #771. - Ley Marco Del Sistema Tributario Nacional (31-12-1993)Documento4 páginasD. LEGISLATIVO #771. - Ley Marco Del Sistema Tributario Nacional (31-12-1993)EXITOPORSIEMPREAún no hay calificaciones

- Resolución 1068 Del 2015 Art 37Documento7 páginasResolución 1068 Del 2015 Art 37vladimir alzateAún no hay calificaciones

- PD. Adicionar El Artículo 2.8.1.5.6 y Modificar El Artículo 2.9.1.2.6. Del Decreto 1068 de 2015Documento5 páginasPD. Adicionar El Artículo 2.8.1.5.6 y Modificar El Artículo 2.9.1.2.6. Del Decreto 1068 de 2015La Silla VacíaAún no hay calificaciones

- Decreto Legislativo 773Documento60 páginasDecreto Legislativo 773Zaida Tesen ramosAún no hay calificaciones

- Decreto Legislativo Del Sistema Nacional de Tesoreria Decreto Legislativo N 1441 1692078 16Documento7 páginasDecreto Legislativo Del Sistema Nacional de Tesoreria Decreto Legislativo N 1441 1692078 16Glendra Silvano MacedoAún no hay calificaciones

- Codificación Del Código TributarioDocumento115 páginasCodificación Del Código TributariolegaladvisorltdaAún no hay calificaciones

- Presupuesto de Rentas y Recursos de CapitalDocumento3 páginasPresupuesto de Rentas y Recursos de CapitalCriiztian CaMiiloAún no hay calificaciones

- Capitulo 7 y 8Documento11 páginasCapitulo 7 y 8kaarco.02Aún no hay calificaciones

- Decreto Supremo #304-2012-EF, Publicado en El Diario El Peruano, El Día 30 de Diciembre-2012.Documento34 páginasDecreto Supremo #304-2012-EF, Publicado en El Diario El Peruano, El Día 30 de Diciembre-2012.ame8Aún no hay calificaciones

- Ley Habilitante (Rafael Caldera - 1994)Documento3 páginasLey Habilitante (Rafael Caldera - 1994)Víctor Sojo HernándezAún no hay calificaciones

- Principio de Legalidad PresupuestarioDocumento24 páginasPrincipio de Legalidad PresupuestarioBryan SalazarAún no hay calificaciones

- Ley4938 - Adm. - Fra. - DR AnexoI Dcto 2175 80 v2021 03 02 1Documento74 páginasLey4938 - Adm. - Fra. - DR AnexoI Dcto 2175 80 v2021 03 02 1Lucas StampfliAún no hay calificaciones

- DL 940Documento18 páginasDL 940Grey SerquenAún no hay calificaciones

- RESUMENDocumento17 páginasRESUMENCristina Guevara VargasAún no hay calificaciones

- Compendio Fiscal correlacionado artículo por artículo 2018De EverandCompendio Fiscal correlacionado artículo por artículo 2018Aún no hay calificaciones

- Compendio Fiscal 2023: Correlacionado artículo por artículoDe EverandCompendio Fiscal 2023: Correlacionado artículo por artículoAún no hay calificaciones

- Decreto 115 de 1996Documento7 páginasDecreto 115 de 1996WILMER RUIZAún no hay calificaciones

- Prontuario Tributario Profesional 2022: Correlacionado artículo por artículo con casos prácticosDe EverandProntuario Tributario Profesional 2022: Correlacionado artículo por artículo con casos prácticosAún no hay calificaciones

- Cartilla Digital Parte 4Documento38 páginasCartilla Digital Parte 4Fabiiana Andrea LozaanoAún no hay calificaciones

- Ley Presupuestos PúblicosDocumento64 páginasLey Presupuestos PúblicosCristian Guanotasig65% (20)

- PROCESO ELABORACI+ôN PRESUPUESTODocumento1 páginaPROCESO ELABORACI+ôN PRESUPUESTOPaolaAún no hay calificaciones

- LEY 1551 de 2012nuevo Regimen MunicipalDocumento44 páginasLEY 1551 de 2012nuevo Regimen MunicipalPaolaAún no hay calificaciones

- Ley 1438 de 2011 SaludDocumento1 páginaLey 1438 de 2011 SaludPaolaAún no hay calificaciones

- Presupuesto Cendap Agosto 2 2013Documento110 páginasPresupuesto Cendap Agosto 2 2013PaolaAún no hay calificaciones

- Ley 1438 de 2011 SaludDocumento1 páginaLey 1438 de 2011 SaludPaolaAún no hay calificaciones

- LEY 1551 de 2012nuevo Regimen MunicipalDocumento44 páginasLEY 1551 de 2012nuevo Regimen MunicipalPaolaAún no hay calificaciones

- Ley 1430 de 2010 Art58 Res - FacturaDocumento1 páginaLey 1430 de 2010 Art58 Res - FacturaPaolaAún no hay calificaciones

- Ley 1430 de 2010 Art58 Res - FacturaDocumento1 páginaLey 1430 de 2010 Art58 Res - FacturaPaolaAún no hay calificaciones

- Formato - 02 - Circular - 021 CierreDocumento21 páginasFormato - 02 - Circular - 021 CierrePaolaAún no hay calificaciones

- Prueba Recup. 1ro. C 2020Documento2 páginasPrueba Recup. 1ro. C 2020Graciela Valencia GutiérrezAún no hay calificaciones

- Abstract 2 Política Fiscal Escandinavia y C AméricaDocumento38 páginasAbstract 2 Política Fiscal Escandinavia y C AméricaCarlosAún no hay calificaciones

- Inmigración en Chile (Taller UDLA) PDFDocumento31 páginasInmigración en Chile (Taller UDLA) PDFivonne100% (1)

- Fraccionamiento MenorDocumento4 páginasFraccionamiento MenorAdolfo ÑobaAún no hay calificaciones

- Ficha Bibliográfica 1Documento2 páginasFicha Bibliográfica 1Angélica Urrutia FuentealbaAún no hay calificaciones

- Nivel de conocimiento contable en consejo comunalDocumento18 páginasNivel de conocimiento contable en consejo comunalyeiverAún no hay calificaciones

- GT 2020 CSC G8° Que Es El Desarrollo SostenibleDocumento3 páginasGT 2020 CSC G8° Que Es El Desarrollo SostenibleJesus Mejia0% (1)

- Libro - 1 - U1 - Concepto y Elementos Del Derecho LaboralDocumento9 páginasLibro - 1 - U1 - Concepto y Elementos Del Derecho LaboralSilvioLunaAún no hay calificaciones

- Educación Ciudadana 3°medio (Guía #1 de Contenidos)Documento23 páginasEducación Ciudadana 3°medio (Guía #1 de Contenidos)Lilian BenaventeAún no hay calificaciones

- Notas Del Derecho Laboral InternacionalDocumento3 páginasNotas Del Derecho Laboral InternacionalLeidy AJAún no hay calificaciones

- Caso Nike y ReebookDocumento2 páginasCaso Nike y ReebookJuan MartinezAún no hay calificaciones

- Admiten A Trámite Habeas Corpus de Abogado de Pedro CastilloDocumento5 páginasAdmiten A Trámite Habeas Corpus de Abogado de Pedro CastilloLaRepublica DigitalAún no hay calificaciones

- La Nación y El Estado Orígenes y EvoluciónDocumento5 páginasLa Nación y El Estado Orígenes y EvoluciónHelga Guadalupe MolinaAún no hay calificaciones

- Apelacion Contra Papeleta Figueroa Flores CompletoDocumento5 páginasApelacion Contra Papeleta Figueroa Flores CompletoJuanGeovaniFloresManayayAún no hay calificaciones

- Marco Teorico.Documento2 páginasMarco Teorico.Luz Edith MamianAún no hay calificaciones

- Reglamento publicidad normasDocumento4 páginasReglamento publicidad normasJanquiAún no hay calificaciones

- ¿Los Trabajadores Portuarios No Tienen Derecho A Descanso Físico Vacacional? Sentencia en Segunda InstanciaDocumento6 páginas¿Los Trabajadores Portuarios No Tienen Derecho A Descanso Físico Vacacional? Sentencia en Segunda InstanciaJorge Luis Paucar AlbinoAún no hay calificaciones

- Charla DDHHDocumento3 páginasCharla DDHHJorge Naranjo MejiaAún no hay calificaciones

- Caracterización de la Negociación Colectiva en EuropaDocumento32 páginasCaracterización de la Negociación Colectiva en EuropaSoledad EcheverríaAún no hay calificaciones

- Matriz de Competencias Ambientales ReparadoDocumento7 páginasMatriz de Competencias Ambientales ReparadoErick Gamarra ZevallosAún no hay calificaciones

- Responsabilida SocialDocumento17 páginasResponsabilida SocialEdward RiveraAún no hay calificaciones

- Entregable 1 Com. Ext.Documento7 páginasEntregable 1 Com. Ext.Mick Drake WSAún no hay calificaciones

- 11 Sistema Plurinacional de ProteccionDocumento1 página11 Sistema Plurinacional de Proteccionfreddy0% (1)

- Formas de Organizacion ColectivaDocumento19 páginasFormas de Organizacion Colectivaivan emilio canchan mirandaAún no hay calificaciones

- Expedient 2Documento3 páginasExpedient 2Percy Tirado GalvezAún no hay calificaciones

- Actividad Libertad de Expresion de Las y Los PeriodistasDocumento3 páginasActividad Libertad de Expresion de Las y Los PeriodistasCinthiaRamirezMontesAún no hay calificaciones

- Infracciones de Tránsito - Causa Trossero (Foto Radar)Documento6 páginasInfracciones de Tránsito - Causa Trossero (Foto Radar)Juan Augusto DarnayAún no hay calificaciones

- Grupo 216007 - 4 Actividad Colaborativa Fase 1Documento6 páginasGrupo 216007 - 4 Actividad Colaborativa Fase 1karen riosAún no hay calificaciones

- Constancias municipalesDocumento15 páginasConstancias municipalesFlor JuárezAún no hay calificaciones

- Resumen Del Antiguo - Nuevo Régimen (Autoguardado)Documento7 páginasResumen Del Antiguo - Nuevo Régimen (Autoguardado)danfroscAún no hay calificaciones