También podría gustarte

- Ensayo Importancia de Las Cualidades de La Informacion Financiera en La ContabilidadDocumento4 páginasEnsayo Importancia de Las Cualidades de La Informacion Financiera en La ContabilidadLaura OstosAún no hay calificaciones

- Principios Fundamentales de Las Niif para PymesDocumento8 páginasPrincipios Fundamentales de Las Niif para PymesAdriana Mejia barragánAún no hay calificaciones

- Actividad 1er Corte - Norm Inter Sectorp-G1Documento12 páginasActividad 1er Corte - Norm Inter Sectorp-G1Jannia Devoz67% (3)

- Marco Conceptual NiifDocumento81 páginasMarco Conceptual NiifLucila Carolina Iparraguirre PinillosAún no hay calificaciones

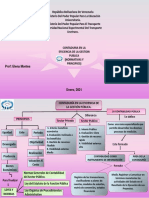

- Mapa Conceptual de La Importacia y Objetivos de La Auditoria GubernamentalDocumento1 páginaMapa Conceptual de La Importacia y Objetivos de La Auditoria GubernamentalEmmanuel VazabaAún no hay calificaciones

- ABC de GRI para FuncionariosDocumento12 páginasABC de GRI para FuncionariosricardocubagAún no hay calificaciones

- Seminario COLAP Sesión 3 - Lunes 27 VFDocumento34 páginasSeminario COLAP Sesión 3 - Lunes 27 VFJose ToroAún no hay calificaciones

- DRTC Grupo 2Documento53 páginasDRTC Grupo 2Darwin CamposAún no hay calificaciones

- Marco Conceptual de Las NiifDocumento13 páginasMarco Conceptual de Las Niifggarcia0228Aún no hay calificaciones

- 4 Plan EstrategicoDocumento12 páginas4 Plan EstrategicoMarco González LastreAún no hay calificaciones

- Paso 4Documento14 páginasPaso 4Estefani Max UribeAún no hay calificaciones

- Marco Conceptual NIIFDocumento35 páginasMarco Conceptual NIIFMary R. BacilioAún no hay calificaciones

- Mapa Conceptual - Contabiidad 1Documento3 páginasMapa Conceptual - Contabiidad 1GERMAN MAGAÑAAún no hay calificaciones

- Actividad Evaluativa Eje 1 - NiifDocumento6 páginasActividad Evaluativa Eje 1 - NiifAnyila Paola Peña CaroAún no hay calificaciones

- Esquema Nic 10Documento16 páginasEsquema Nic 10Franklin PérezAún no hay calificaciones

- PronunciamientosDocumento44 páginasPronunciamientosNoé Enrique García ChihúanAún no hay calificaciones

- Contabilidad BasicaDocumento8 páginasContabilidad BasicaOscar Jesus Alfaro TovarAún no hay calificaciones

- Dana Yosa - Paso 4 - Marco Normativo de ContabilidadDocumento8 páginasDana Yosa - Paso 4 - Marco Normativo de ContabilidadDana YosaAún no hay calificaciones

- Unidad1 Tema2Documento11 páginasUnidad1 Tema2Maryudi MolinaAún no hay calificaciones

- Caracteristica Cualitativas de La Inf. FinancieraDocumento1 páginaCaracteristica Cualitativas de La Inf. FinancieraGloria RiveraAún no hay calificaciones

- Deisy Y. Perez - Paso 4.Documento10 páginasDeisy Y. Perez - Paso 4.Deisy rojasAún no hay calificaciones

- IfrsDocumento6 páginasIfrsideatespaAún no hay calificaciones

- Modelo Canvas para Plan de DesarrolloDocumento1 páginaModelo Canvas para Plan de DesarrolloAndres Zuluaga gomezAún no hay calificaciones

- Camacho Luis PosterAcademicoDocumento1 páginaCamacho Luis PosterAcademicoLuis Adrian CamachoAún no hay calificaciones

- Infografia 1.1Documento1 páginaInfografia 1.1chipilongaAún no hay calificaciones

- Preguntas Generadoras UNIDAD 2Documento4 páginasPreguntas Generadoras UNIDAD 2Andrey GuzmanAún no hay calificaciones

- Convergencia A NIIFDocumento6 páginasConvergencia A NIIFJulie Paola Malagon AgredaAún no hay calificaciones

- Contaduria Gerencia Publica Mapa ConceptualDocumento2 páginasContaduria Gerencia Publica Mapa Conceptualyoibe murilloAún no hay calificaciones

- 4ta Actividad - Características Cualitativas de Los Est. Financ.Documento10 páginas4ta Actividad - Características Cualitativas de Los Est. Financ.CARLOS ALBERTO PINEDA CORTESAún no hay calificaciones

- Guía Metodológica Estadísticas Oficiales y Sistemas de InformaciónDocumento12 páginasGuía Metodológica Estadísticas Oficiales y Sistemas de InformaciónJuan Pablo MartinezAún no hay calificaciones

- 1.introduccion A La Gestion PublicaDocumento24 páginas1.introduccion A La Gestion PublicaAlasita1Aún no hay calificaciones

- Marco ConceptualDocumento30 páginasMarco Conceptuallucas sanchez carreñoAún no hay calificaciones

- Info Alcaldías Candelaria Yumbo Jamundí PalmiraDocumento67 páginasInfo Alcaldías Candelaria Yumbo Jamundí PalmiraSALUD INTEGRA IPS SASAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro Sinopticocatherine gutierrezAún no hay calificaciones

- Porque Han Impactado Las Nifff en La EmpresasDocumento1 páginaPorque Han Impactado Las Nifff en La Empresasvivian gallegoAún no hay calificaciones

- ESQUEMA, Marco Conceptual, NIC 1 y NIC 7Documento7 páginasESQUEMA, Marco Conceptual, NIC 1 y NIC 7Franklin PérezAún no hay calificaciones

- Abp SicDocumento11 páginasAbp SicDIEGO ANDRES BARRAGAN VEGAAún no hay calificaciones

- Ensayo Gobierno DigitalDocumento12 páginasEnsayo Gobierno DigitalAlexander Rojas TenorioAún no hay calificaciones

- Tarea 2Documento1 páginaTarea 2Eliaquim PacamiaAún no hay calificaciones

- Nif A-4Documento2 páginasNif A-4Luz Elena100% (2)

- Gestion Publica Sesion 4Documento30 páginasGestion Publica Sesion 4joshua49Aún no hay calificaciones

- Presentación Inducción SIGA 2020 PDFDocumento30 páginasPresentación Inducción SIGA 2020 PDFJeimy Meneses CastilloAún no hay calificaciones

- Informe de Congresillo - Reportes Integrados y Su Relación Con La Contabilidad en La Dirección EstratégicaDocumento9 páginasInforme de Congresillo - Reportes Integrados y Su Relación Con La Contabilidad en La Dirección EstratégicaLaura BastillaAún no hay calificaciones

- Mapa Mental Del Marco Conceptual de La Información FinancieraDocumento3 páginasMapa Mental Del Marco Conceptual de La Información FinancieraBrayan HuamanAún no hay calificaciones

- Infografia Estados Financieros. Primera EntregaDocumento1 páginaInfografia Estados Financieros. Primera EntregaleidyAún no hay calificaciones

- Trabajo1 Judith LizanarDocumento10 páginasTrabajo1 Judith LizanarJudith Lizana RengifoAún no hay calificaciones

- SESION7Documento19 páginasSESION7blancaAún no hay calificaciones

- Planeacion Estrategica Agosto 2016Documento19 páginasPlaneacion Estrategica Agosto 2016ivan acuña lucero100% (1)

- Taller 1 Grupo 6Documento31 páginasTaller 1 Grupo 6Jorge HuamanAún no hay calificaciones

- Diagnostico Economico y FinancieroDocumento44 páginasDiagnostico Economico y Financierofrenchboy20Aún no hay calificaciones

- Evidencia Taller. Aplicar Las Perspectivas de Un Cuadro de Mando Integral o BSCDocumento5 páginasEvidencia Taller. Aplicar Las Perspectivas de Un Cuadro de Mando Integral o BSCLEIDY SARAYAún no hay calificaciones

- Historia y Principios de La Contabilidad Aca1 - Jorge Castro-51177-Primer Bloque-22v03Documento10 páginasHistoria y Principios de La Contabilidad Aca1 - Jorge Castro-51177-Primer Bloque-22v03Jorge Armando Castro IbarraAún no hay calificaciones

- Accion PopularDocumento4 páginasAccion PopularSofia Palma CastañedaAún no hay calificaciones

- 5-Presentacion - Marco Conceptual-Entidades GobiernoDocumento62 páginas5-Presentacion - Marco Conceptual-Entidades GobiernoLeo Rod CrisAún no hay calificaciones

- Actividad #11 - Sistema General de Contabilidad PublicaDocumento13 páginasActividad #11 - Sistema General de Contabilidad PublicaruthAún no hay calificaciones

- MMRB Tarea3Documento6 páginasMMRB Tarea3Marly RibaAún no hay calificaciones

- Presentación Contabilidad PúblicaDocumento12 páginasPresentación Contabilidad PúblicaYorleny GiraldoAún no hay calificaciones

- Business Intelligence y las Tecnologías de la Información - 2º EdiciónDe EverandBusiness Intelligence y las Tecnologías de la Información - 2º EdiciónCalificación: 5 de 5 estrellas5/5 (1)

- Su inteligencia administrativa vía internet.De EverandSu inteligencia administrativa vía internet.Aún no hay calificaciones

- Investiguemosfisica 10Documento214 páginasInvestiguemosfisica 10MiltonXavierOrdoñezAún no hay calificaciones

- Trabajo Final Foro 15 de Mayo-Esp Finanzas PúblicasDocumento21 páginasTrabajo Final Foro 15 de Mayo-Esp Finanzas PúblicasAlexander Torres MogollónAún no hay calificaciones

- Pto RondonDocumento14 páginasPto RondonAlexander Torres MogollónAún no hay calificaciones

- Diagnostico de Riesgos Ergonomicos y PsicosocialesDocumento17 páginasDiagnostico de Riesgos Ergonomicos y PsicosocialesAlexander Torres MogollónAún no hay calificaciones

- Foro Unidad 1Documento13 páginasForo Unidad 1Alexander Torres MogollónAún no hay calificaciones

- Sistema de Distribución EmpanadasDocumento16 páginasSistema de Distribución EmpanadasAlexander Torres MogollónAún no hay calificaciones

- Análisis de Las Rentas Propias Del Departamento de Arauca Trabajo FinalDocumento47 páginasAnálisis de Las Rentas Propias Del Departamento de Arauca Trabajo FinalAlexander Torres MogollónAún no hay calificaciones

- Proyecto Corregido - Analisis de Las RentasDocumento65 páginasProyecto Corregido - Analisis de Las RentasAlexander Torres MogollónAún no hay calificaciones

- Proyecto Corregido - Analisis de Las RentasDocumento65 páginasProyecto Corregido - Analisis de Las RentasAlexander Torres MogollónAún no hay calificaciones

- Pto RondonDocumento14 páginasPto RondonAlexander Torres MogollónAún no hay calificaciones

- Trabajo Final Foro 15 de Mayo-Esp Finanzas PúblicasDocumento21 páginasTrabajo Final Foro 15 de Mayo-Esp Finanzas PúblicasAlexander Torres MogollónAún no hay calificaciones

- Plan Estrategico de MarketingDocumento15 páginasPlan Estrategico de Marketinghectores85Aún no hay calificaciones

- Pto RondonDocumento14 páginasPto RondonAlexander Torres MogollónAún no hay calificaciones

- Propuesta Diseño de Empaque y Plan EstrategicoDocumento10 páginasPropuesta Diseño de Empaque y Plan EstrategicoAlexander Torres MogollónAún no hay calificaciones

- Trabajo de Gestion de Talento HumanoDocumento11 páginasTrabajo de Gestion de Talento HumanoAlexander Torres MogollónAún no hay calificaciones

- El Desplazamiento Forzado La Oscura Consecuencia de La ViolenciaDocumento5 páginasEl Desplazamiento Forzado La Oscura Consecuencia de La ViolenciaAlexander Torres MogollónAún no hay calificaciones

- Acta de Constitución de La Fundación Somos Mas MujerDocumento19 páginasActa de Constitución de La Fundación Somos Mas MujerAlexander Torres MogollónAún no hay calificaciones

- Factores Que Inciden en El Silencio A La Denuncia Frente A La Vulneración Por Maltrato FísicoDocumento20 páginasFactores Que Inciden en El Silencio A La Denuncia Frente A La Vulneración Por Maltrato FísicoAlexander Torres MogollónAún no hay calificaciones

- Acta de Constitución de La Fundación Somos Mas MujerDocumento19 páginasActa de Constitución de La Fundación Somos Mas MujerAlexander Torres MogollónAún no hay calificaciones

- Informe de Lectura Richard ArguelloDocumento9 páginasInforme de Lectura Richard ArguelloAlexander Torres MogollónAún no hay calificaciones

- Las Herramientas Fiscales Sarah Ceballos, Nury AricapaDocumento28 páginasLas Herramientas Fiscales Sarah Ceballos, Nury AricapaAlexander Torres MogollónAún no hay calificaciones

- Trabajo EnsayoDocumento1 páginaTrabajo EnsayoAlexander Torres MogollónAún no hay calificaciones

- Auditoría Tributaria (ERFAF) PDFDocumento74 páginasAuditoría Tributaria (ERFAF) PDFrobinson ariasAún no hay calificaciones

- ModaDocumento18 páginasModaDanielAún no hay calificaciones

- 2020 Auditoría Tributaria ImpuestosDocumento55 páginas2020 Auditoría Tributaria ImpuestosPersonal OPS AsopormenAún no hay calificaciones

- Introducciona La AuditoriaDocumento139 páginasIntroducciona La AuditoriaRey Mendoza100% (3)

- AyudasDocumento14 páginasAyudasMaría Ximena Pulgarín OteroAún no hay calificaciones

- Informe Auditoría Programas de Fiscalización - APF 2015001 PDFDocumento57 páginasInforme Auditoría Programas de Fiscalización - APF 2015001 PDFPaoolaa IbarguenAún no hay calificaciones

- Lineamientos Tecnicos Operativos Covid19 AnexosDocumento99 páginasLineamientos Tecnicos Operativos Covid19 AnexosYeison UrregoAún no hay calificaciones

- Contrato 1014262069 7488376401116406835Documento16 páginasContrato 1014262069 7488376401116406835Alejandra Palacio DazaAún no hay calificaciones

- Informe #282-2005-Sunat - 2B0000Documento11 páginasInforme #282-2005-Sunat - 2B0000M Cecilia PérezAún no hay calificaciones

- Analisis Socioeconomico Resumen FinalDocumento32 páginasAnalisis Socioeconomico Resumen FinalMichel BrailAún no hay calificaciones

- Avance 2Documento13 páginasAvance 2Patrick Hidalgo GarcíaAún no hay calificaciones

- ExvecoDocumento8 páginasExvecoCristianAún no hay calificaciones

- Cotizacion ActualDocumento3 páginasCotizacion ActualVictoria CarreraAún no hay calificaciones

- Tarea IVADocumento2 páginasTarea IVASantiago VacaAún no hay calificaciones

- Reactivacion EconomiaDocumento34 páginasReactivacion EconomiaCELIA ESTHER TUESTA RAMIREZAún no hay calificaciones

- CAPITULO 13 Introducción Al Presupuesto Por ResultadosDocumento12 páginasCAPITULO 13 Introducción Al Presupuesto Por ResultadosMarlon MartinezAún no hay calificaciones

- Programa Microeconomía IIDocumento8 páginasPrograma Microeconomía IIYanel NaderAún no hay calificaciones

- Analisis Matriz PorterDocumento2 páginasAnalisis Matriz PorterVane GuerreroAún no hay calificaciones

- Sistemas Contables I 3Documento18 páginasSistemas Contables I 3Diana De la cruzAún no hay calificaciones

- Articulo El Desarrollo OrganizacionalDocumento5 páginasArticulo El Desarrollo OrganizacionalÁngeles vidal rodriguezAún no hay calificaciones

- AA3 - Caso TAI LOY - Estrategias de FidelizaciónDocumento13 páginasAA3 - Caso TAI LOY - Estrategias de FidelizaciónSONIA LUCIANNA PAZ SULCAAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoNatalia RodriguezAún no hay calificaciones

- Segundo Avance Grupo 2 IntegradorDocumento124 páginasSegundo Avance Grupo 2 Integradorgiovanni gutierrez barbieriAún no hay calificaciones

- SOGG9108243A5 Factura CFDI302Documento1 páginaSOGG9108243A5 Factura CFDI302Raul RodriquezAún no hay calificaciones

- Prácticas de Costos HistóricosDocumento1 páginaPrácticas de Costos Históricosgaby mayAún no hay calificaciones

- Ejercicio 7.2Documento3 páginasEjercicio 7.2Mónica FrancoAún no hay calificaciones

- Tercer Taller Microeconomía Nov 2021Documento21 páginasTercer Taller Microeconomía Nov 2021Sebastian LizarazoAún no hay calificaciones

- Similitudes Y Diferencias Del Fordismo-Taylorismo Y ToyotismoDocumento2 páginasSimilitudes Y Diferencias Del Fordismo-Taylorismo Y ToyotismoAndyGonzálezAún no hay calificaciones

- Codigo Tipo de Movimiento Servicio TransaccionDocumento6 páginasCodigo Tipo de Movimiento Servicio TransaccionGYBSON ALEJANDROAún no hay calificaciones

- Gutierrez Ersavid Elementos ContabilidadDocumento3 páginasGutierrez Ersavid Elementos ContabilidadersaAún no hay calificaciones

- Tesis UC MapeedevDocumento157 páginasTesis UC MapeedevPubligraphic C A PubligraphicAún no hay calificaciones

- BNB InfoDocumento4 páginasBNB InfoLizeth Guarachi AAún no hay calificaciones

- SILABO Legislacion Bancaria y Financiera FinalDocumento5 páginasSILABO Legislacion Bancaria y Financiera FinalPaola Flores HidalgoAún no hay calificaciones

- Ficha 22 Clase 4to SecundariaDocumento2 páginasFicha 22 Clase 4to SecundariaHilder Lozada VasquezAún no hay calificaciones

- Foro 9 AnalísisDocumento3 páginasForo 9 AnalísisAyleen SiuAún no hay calificaciones

- Rol Enero 2022Documento16 páginasRol Enero 2022AMMY ANAHI FRANCO QUIROLAAún no hay calificaciones

- Complejo Metalurgico de PaipoteDocumento31 páginasComplejo Metalurgico de PaipoteJorge Luis Díaz BlasAún no hay calificaciones