También podría gustarte

- La Importancia de La Gestion Integral de Riesgos (GIR) - PWC VenezuelaDocumento16 páginasLa Importancia de La Gestion Integral de Riesgos (GIR) - PWC VenezuelaPwC Venezuela100% (2)

- Gestión Riesgos EIFDocumento44 páginasGestión Riesgos EIFaichanworldAún no hay calificaciones

- Riesgo de LiquidezDocumento27 páginasRiesgo de LiquidezJacqueline SalazarAún no hay calificaciones

- Guías para Elaborar Un Programa Antifraude1Documento52 páginasGuías para Elaborar Un Programa Antifraude1paula andrea osorio perez100% (1)

- Guía Programa de Administración Del Riesgo de FraudeDocumento132 páginasGuía Programa de Administración Del Riesgo de Fraudealisson lopez chapiama100% (4)

- Apetito de Riesgo PDFDocumento58 páginasApetito de Riesgo PDFjesaflohuanca100% (2)

- Programas y Controles AntifraudeDocumento34 páginasProgramas y Controles AntifraudeMatias Nahuel Di Vizio100% (1)

- Modelos de Medicion de Riesgo BancarioDocumento11 páginasModelos de Medicion de Riesgo BancarioRaúl Zerega DíazAún no hay calificaciones

- Gestion de Riesgo Crediticio y OperativosDocumento13 páginasGestion de Riesgo Crediticio y OperativosAlvaró BryanAún no hay calificaciones

- Program A Anti FraudeDocumento10 páginasProgram A Anti FraudeDiego Tobar100% (1)

- Fraud Prevention and Detection in An Automated World SpanishDocumento38 páginasFraud Prevention and Detection in An Automated World SpanishPamela SantosAún no hay calificaciones

- Globalización financiera, banca, regulación y crisisDe EverandGlobalización financiera, banca, regulación y crisisAún no hay calificaciones

- Casos de Fraude y PrevencionDocumento54 páginasCasos de Fraude y PrevencionElver Galarga100% (1)

- Auditoria de Sistemas de InformacionDocumento257 páginasAuditoria de Sistemas de InformacionarnapqAún no hay calificaciones

- Guía para El Examen Profesional en El Área de Auditoría Interna 2017 - 1 PDFDocumento76 páginasGuía para El Examen Profesional en El Área de Auditoría Interna 2017 - 1 PDFAlex NyjoeeAún no hay calificaciones

- Introducción A COSODocumento30 páginasIntroducción A COSOCatalina Caballero ZamoraAún no hay calificaciones

- Gestión Integral de Riesgos aplicado a las FinanzasDocumento105 páginasGestión Integral de Riesgos aplicado a las FinanzasgianreyesAún no hay calificaciones

- Clase 2 - Gestión de Riesgos IDocumento76 páginasClase 2 - Gestión de Riesgos IHector ReyesAún no hay calificaciones

- Riesgos FinancierosDocumento30 páginasRiesgos FinancierosSheyla' Guerrero LopezAún no hay calificaciones

- Gestión de Riesgos Clase 1 y 2Documento71 páginasGestión de Riesgos Clase 1 y 2Siomara Samayoa100% (1)

- Valor en RiesgoDocumento21 páginasValor en RiesgoAlavaro JaramilloAún no hay calificaciones

- 1 CierreContableFiscalDocumento114 páginas1 CierreContableFiscalAlexander VelasquezAún no hay calificaciones

- Detección Temprana de Fraude FinancieroDocumento14 páginasDetección Temprana de Fraude FinancieroFrancisco MartinezAún no hay calificaciones

- Guía Fase de ControlesDocumento73 páginasGuía Fase de ControlesAsesor 3GAún no hay calificaciones

- La EVALUACIÓN de perfil de riesgo financiero de las empresas y DIVULGACIÓN obligatoria sobre riesgo de Liquidez y Credito: Un experimento para evaluar la utilidad de la divulgación requerida por la norma contable IFRS 7 para usuarios profesionales (analistas financieros) y usuarios no profesionales (estudiantes universitarios)De EverandLa EVALUACIÓN de perfil de riesgo financiero de las empresas y DIVULGACIÓN obligatoria sobre riesgo de Liquidez y Credito: Un experimento para evaluar la utilidad de la divulgación requerida por la norma contable IFRS 7 para usuarios profesionales (analistas financieros) y usuarios no profesionales (estudiantes universitarios)Aún no hay calificaciones

- CIA Exam Syllabi Changes Handbook SpanishDocumento22 páginasCIA Exam Syllabi Changes Handbook SpanishgacnscAún no hay calificaciones

- Taller COSO ERM 2017 - Sesión DesempeñoDocumento6 páginasTaller COSO ERM 2017 - Sesión DesempeñoAlexaAún no hay calificaciones

- Auditando La Estrategia y El Desempeño Edwin GiraldoDocumento55 páginasAuditando La Estrategia y El Desempeño Edwin GiraldoLizeth AlvarezAún no hay calificaciones

- Apetito de RiesgoDocumento4 páginasApetito de Riesgojeika100% (1)

- IFRS/NIIF plenos: A su alcance, para facilitar su implementaciónDe EverandIFRS/NIIF plenos: A su alcance, para facilitar su implementaciónAún no hay calificaciones

- MR Informacion y Control Contable Saber Pro PDFDocumento40 páginasMR Informacion y Control Contable Saber Pro PDFLeydi OsorioAún no hay calificaciones

- IAASB Quality Management ISQM 2 Engagement QR Esp 1 OkDocumento24 páginasIAASB Quality Management ISQM 2 Engagement QR Esp 1 OkestuardoAún no hay calificaciones

- Matriz de Transicion PDFDocumento29 páginasMatriz de Transicion PDFManuel FloresAún no hay calificaciones

- Fasc 1 - Gestión Riesgos - Fraude Interno 6Documento31 páginasFasc 1 - Gestión Riesgos - Fraude Interno 6Vanessa PosseAún no hay calificaciones

- Maestría en Dirección Financiera UMGDocumento6 páginasMaestría en Dirección Financiera UMGjosueAún no hay calificaciones

- Manual de Control Interno y Gestion de RiesgoDocumento29 páginasManual de Control Interno y Gestion de RiesgoAntonia LártigaAún no hay calificaciones

- Riesgo de ModeloDocumento40 páginasRiesgo de ModeloEdwin Claure FerreiraAún no hay calificaciones

- Responsabilidades de Liderazgo en La Calidad Dentro de Una Firma de AuditoríaDocumento8 páginasResponsabilidades de Liderazgo en La Calidad Dentro de Una Firma de AuditoríaCARLOSAún no hay calificaciones

- Política Antifraude, Antisoborno y Corrupción - EspañolDocumento9 páginasPolítica Antifraude, Antisoborno y Corrupción - EspañolYANCY LORENA VEGA PANAMEÑOAún no hay calificaciones

- El Control de Calidad Como Elemento Dinamizador Mayo 2010Documento14 páginasEl Control de Calidad Como Elemento Dinamizador Mayo 2010Nishi JoichiroAún no hay calificaciones

- Anteproyecto de Investigación Control Interno 1ra VersionDocumento11 páginasAnteproyecto de Investigación Control Interno 1ra VersionjhonAún no hay calificaciones

- ActuariaDocumento35 páginasActuariaSaray RangelAún no hay calificaciones

- Seminario Riesgo CrediticioDocumento358 páginasSeminario Riesgo CrediticioEsteban Andrés PullasAún no hay calificaciones

- Analisis de Riesgo CrediticioDocumento35 páginasAnalisis de Riesgo CrediticioJhony Lewis QFAún no hay calificaciones

- Codigo de Etica y ConductaDocumento19 páginasCodigo de Etica y ConductaNorma JimenezAún no hay calificaciones

- Guia Auditoria ContinuaDocumento42 páginasGuia Auditoria ContinuaMj SanabriaAún no hay calificaciones

- Analisis Riesgo de CreditoDocumento28 páginasAnalisis Riesgo de CreditoYomelly Gordillo VilcaAún no hay calificaciones

- Guía de Auditoría Forense Del Fraude en Ventas No Registradas y CobranzasDocumento31 páginasGuía de Auditoría Forense Del Fraude en Ventas No Registradas y CobranzasRonald RensoAún no hay calificaciones

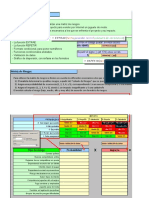

- 08 MatrizRiesgoDocumento28 páginas08 MatrizRiesgoLisbeth YohanaAún no hay calificaciones

- Valoracion de AccionesDocumento35 páginasValoracion de Accionesjcahuanticos100% (1)

- ISO-17799 y Coso I y Coso IIDocumento6 páginasISO-17799 y Coso I y Coso IIPaul PaguayAún no hay calificaciones

- Caso Práctico Sobre Apetito de Riesgo Original PDFDocumento51 páginasCaso Práctico Sobre Apetito de Riesgo Original PDFFelipe Ignacio Hernàndez Martinez0% (1)

- Estudio Gestión Riesgos Deloitte - Chile 2017Documento63 páginasEstudio Gestión Riesgos Deloitte - Chile 2017Manuel Manuel VasquezAún no hay calificaciones

- Gestión de Riesgos y Gobierno CorporativoDocumento52 páginasGestión de Riesgos y Gobierno CorporativoroyAún no hay calificaciones

- Programa y Procedimientos de Auditoria AnticorrupcionDocumento11 páginasPrograma y Procedimientos de Auditoria Anticorrupcionruth karina quispe quispeAún no hay calificaciones

- Auditoría ContinuaDocumento6 páginasAuditoría ContinuaAlrogulo100% (2)

- Implementación del SARLAFT en empresas terciariasDocumento105 páginasImplementación del SARLAFT en empresas terciariasEdgar Avellaneda GonzalezAún no hay calificaciones

- Estados financieros: Consolidación y método de participación - 3ra ediciónDe EverandEstados financieros: Consolidación y método de participación - 3ra ediciónAún no hay calificaciones

- RiesgoCréditoProcesoDocumento30 páginasRiesgoCréditoProcesoAngel GironAún no hay calificaciones

- Terminado PasantíaDocumento22 páginasTerminado PasantíaFanny ValdezAún no hay calificaciones

- STORYTELLING WITH DATA EspañolDocumento255 páginasSTORYTELLING WITH DATA EspañolBRYAN NEILL Ludena Chavez100% (9)

- Resolución JM-6-2011Documento3 páginasResolución JM-6-2011Marilyn De León100% (1)

- CONTRATO DE SINDICACIÓN DE CRÉDITO - Diego Peschiera Mifflin PDFDocumento12 páginasCONTRATO DE SINDICACIÓN DE CRÉDITO - Diego Peschiera Mifflin PDFDiego E. RodríguezAún no hay calificaciones

- Cap 13 JorionDocumento5 páginasCap 13 JorionJose Gabriel SantanaAún no hay calificaciones

- Capítulo XIII-16 CBCFDocumento15 páginasCapítulo XIII-16 CBCFAsesorias Contables y FinancierasAún no hay calificaciones

- Micro WarrantDocumento60 páginasMicro WarrantClaudia CastedoAún no hay calificaciones

- Mercado Peruano de Cosméticos Creció 8Documento20 páginasMercado Peruano de Cosméticos Creció 8LESLIE DARMY PANIURA NUÑEZAún no hay calificaciones

- Guia para La GestioGUIA PARA LA GESTION DE LIMITES DE RIESGODocumento24 páginasGuia para La GestioGUIA PARA LA GESTION DE LIMITES DE RIESGOpatoman1987Aún no hay calificaciones

- Análisis de riesgo de crédito BANDECDocumento16 páginasAnálisis de riesgo de crédito BANDECCarlos Cornejo SaucedoAún no hay calificaciones

- Reporte Financiero 2013 - Holcim EcuadorDocumento40 páginasReporte Financiero 2013 - Holcim EcuadorJhòNáthánCàStíllóXDAún no hay calificaciones

- Fundamentos Interbank Jun-20Documento16 páginasFundamentos Interbank Jun-20ysabel cristina rivas cubasAún no hay calificaciones

- Principios Basicos BasileaDocumento12 páginasPrincipios Basicos BasileaAntonio CastilloAún no hay calificaciones

- Ecopetrol - Estados Financieros ConsolidadosDocumento93 páginasEcopetrol - Estados Financieros ConsolidadosMiguel Ángel MactAún no hay calificaciones

- Qué Es El SARC y para Qué SirveDocumento4 páginasQué Es El SARC y para Qué Sirvejuanc2030Aún no hay calificaciones

- Análisis financiero de Holcim Ecuador S.A. 2018Documento23 páginasAnálisis financiero de Holcim Ecuador S.A. 2018MAYRA ALEXANDRA JARRIN BUÑAYAún no hay calificaciones

- Gestión de Créditos-FinalDocumento29 páginasGestión de Créditos-FinalAnaly Vargas AcebedoAún no hay calificaciones

- Mercados de Derivados: Swaps de Tasas de InterésDocumento31 páginasMercados de Derivados: Swaps de Tasas de InterésGIANNINAAún no hay calificaciones

- Riesgos EmpresarialesDocumento8 páginasRiesgos EmpresarialesKev papuh :vAún no hay calificaciones

- Asfi Tesis PDFDocumento116 páginasAsfi Tesis PDFRoberto Emanuel Tarque MollerAún no hay calificaciones

- Política de CréditoDocumento83 páginasPolítica de CréditoLiz Soleto ZabalaAún no hay calificaciones

- GA3-ATA1-Taller 02Documento13 páginasGA3-ATA1-Taller 02judithAún no hay calificaciones

- Los Inversionistas Institucionales - Clasificadoras de Riesgo y ReguladorasDocumento68 páginasLos Inversionistas Institucionales - Clasificadoras de Riesgo y ReguladorasPANTA PORTUGAL JAZMIN PAMELAAún no hay calificaciones

- Modelos actuariales para riesgo de créditoDocumento68 páginasModelos actuariales para riesgo de créditoSebastianmahechaAún no hay calificaciones

- Nif C18Documento18 páginasNif C18ALEJANDROAún no hay calificaciones

- Export Call Report 20231019-173153Documento12 páginasExport Call Report 20231019-173153CIRO BelloAún no hay calificaciones

- Riesgo operacional y calidad en el Banco de MachalaDocumento247 páginasRiesgo operacional y calidad en el Banco de MachalaVisión JAún no hay calificaciones

- Actividad 3.Documento8 páginasActividad 3.Monse CastilloAún no hay calificaciones

- Ata10 (Taller de Afianzamiento)Documento20 páginasAta10 (Taller de Afianzamiento)Jhaneth Villalobos100% (4)