También podría gustarte

- Gestión administrativa del proceso comercial. ADGG0208De EverandGestión administrativa del proceso comercial. ADGG0208Aún no hay calificaciones

- Gestión de inventarios. COML0210De EverandGestión de inventarios. COML0210Calificación: 4.5 de 5 estrellas4.5/5 (3)

- l3 Bienes de Cambio y Costo de VentasDocumento17 páginasl3 Bienes de Cambio y Costo de VentasMaxi EsterkinAún no hay calificaciones

- Bienes de Cambio y Costo de VentasDocumento18 páginasBienes de Cambio y Costo de VentasAriel RomanAún no hay calificaciones

- Auditoria II PreguntasDocumento8 páginasAuditoria II PreguntasReginald GuerreroAún no hay calificaciones

- Guia 2 Sobre Auditoria Del InventarioDocumento20 páginasGuia 2 Sobre Auditoria Del Inventariomichel britoAún no hay calificaciones

- Guia Auditoria Ii - Tema 2Documento11 páginasGuia Auditoria Ii - Tema 2emily gregoria guzman martinezAún no hay calificaciones

- InventariosDocumento6 páginasInventariosLuz FernandezAún no hay calificaciones

- Objetivos de La Auditoría de InventariosDocumento28 páginasObjetivos de La Auditoría de Inventariosdiosmar baudinAún no hay calificaciones

- Auditoría de InventariosDocumento6 páginasAuditoría de InventariosDianaAún no hay calificaciones

- Actividad 7 AuditoriaDocumento6 páginasActividad 7 AuditoriaYury CelisAún no hay calificaciones

- Riesgos en El Proceso de InventariosDocumento9 páginasRiesgos en El Proceso de Inventariosetiznado50% (2)

- Auditoría de inventarios y costosDocumento33 páginasAuditoría de inventarios y costosSoledad Toledo0% (1)

- CAPACITACIONDocumento22 páginasCAPACITACIONleidy johana avendaño paezAún no hay calificaciones

- Nasaudit Como Realizar Pruebas Sustantivas en El Ciclo de InventariosDocumento4 páginasNasaudit Como Realizar Pruebas Sustantivas en El Ciclo de InventariosRodvin Estuardo Arana FloresAún no hay calificaciones

- Auditoria Superior 2020 1Documento6 páginasAuditoria Superior 2020 1Lenny CarolinaAún no hay calificaciones

- Aporte Téorico Bienes de CambioDocumento6 páginasAporte Téorico Bienes de CambioJuanje CostantiniAún no hay calificaciones

- Auditoria InventarioDocumento7 páginasAuditoria InventarioNelly Mejia100% (1)

- Auditoria de ExistenciasDocumento5 páginasAuditoria de Existenciaspiterfueroj100% (1)

- Xiomara Actividad 1Documento6 páginasXiomara Actividad 1Xiomara RamirezAún no hay calificaciones

- Tarea 3 de Auditoria 2, Andujar GuzmanDocumento10 páginasTarea 3 de Auditoria 2, Andujar GuzmanAndujarAún no hay calificaciones

- Auditoria de inventarios en empresas del Grupo ASSADocumento37 páginasAuditoria de inventarios en empresas del Grupo ASSAKraken StreetAún no hay calificaciones

- Identificación de riesgos en el proceso de inventariosDocumento153 páginasIdentificación de riesgos en el proceso de inventariosAltamirano Rodríguez ClementeAún no hay calificaciones

- Caso Practico Ingresos y Gastos-Grp 02Documento8 páginasCaso Practico Ingresos y Gastos-Grp 02Celdy Erika V. HenrriquezAún no hay calificaciones

- Auditoria de InventariosDocumento12 páginasAuditoria de InventariosDilma GomezAún no hay calificaciones

- Examen de Existencias t2Documento10 páginasExamen de Existencias t2Ricardo Elias Tacunan RomeroAún no hay calificaciones

- Auditoria de Costos de Producción PDFDocumento2 páginasAuditoria de Costos de Producción PDFMizael AlbaAún no hay calificaciones

- InventarioDocumento5 páginasInventarioFabian RamirezAún no hay calificaciones

- Auditoria de ExistenciasDocumento12 páginasAuditoria de ExistenciasMariela Huanca Ortega100% (1)

- Practica de Auditoria 2Documento6 páginasPractica de Auditoria 2Gerardo GarciaAún no hay calificaciones

- Taller de InventarioDocumento6 páginasTaller de InventarioXiomara RamirezAún no hay calificaciones

- Requerimiento información tributaria 2019Documento3 páginasRequerimiento información tributaria 2019Veronica0% (1)

- GUIASDocumento14 páginasGUIASJamiletAún no hay calificaciones

- Actividad de Aprendizaje 2Documento13 páginasActividad de Aprendizaje 2ERIKA MONTEJOAún no hay calificaciones

- Práctica de InventariosDocumento4 páginasPráctica de InventariosZuly PinedoAún no hay calificaciones

- Auditoria de InventariosDocumento9 páginasAuditoria de InventariosmariaAún no hay calificaciones

- Cuestionario de Examen de Existencias y ComprasDocumento6 páginasCuestionario de Examen de Existencias y ComprasQUISPE CHUCARI ISABEL VANESSAAún no hay calificaciones

- Tema I - Inventario y Costos Relacionados (Auditoría)Documento6 páginasTema I - Inventario y Costos Relacionados (Auditoría)yenny guzman100% (1)

- Nia 501Documento5 páginasNia 501Juan CarlosAún no hay calificaciones

- Programa de AuditoriaDocumento13 páginasPrograma de AuditoriaDemetrio Mamani0% (1)

- Tarea Virtual 2Documento6 páginasTarea Virtual 2Dellanira Araujo Bermello100% (2)

- Objetivos de La Auditoría de InventariosDocumento8 páginasObjetivos de La Auditoría de InventariosMariita Pereiira100% (5)

- Preguntas Parcial 2 Auditoria 1 CREDITOSDocumento2 páginasPreguntas Parcial 2 Auditoria 1 CREDITOSLeonardo VilcaAún no hay calificaciones

- Examen AplazadosDocumento4 páginasExamen Aplazadoschristian Angel Quispe VelaquezAún no hay calificaciones

- Los Inventarios Son Bienes Tangibles Propiedad de La EntidadDocumento8 páginasLos Inventarios Son Bienes Tangibles Propiedad de La EntidadReginald GuerreroAún no hay calificaciones

- Controles internos en el ciclo de inventarioDocumento7 páginasControles internos en el ciclo de inventarioJavier Antonio Argeñal ReyesAún no hay calificaciones

- Auditoria Costo de Ventas.Documento6 páginasAuditoria Costo de Ventas.Eimy NavasAún no hay calificaciones

- No ConformidadDocumento5 páginasNo Conformidadluz0% (1)

- Práctica de InventariosDocumento2 páginasPráctica de InventariosYenniffer Mercedes100% (1)

- AuditoriaDocumento3 páginasAuditoriaDaniela Hernandez PerezAún no hay calificaciones

- Actividad 2 Electiva Valoracion de Empresas (Autoguardado)Documento7 páginasActividad 2 Electiva Valoracion de Empresas (Autoguardado)Julieth Giratad PerdomoAún no hay calificaciones

- Auditoria de Inventarios Grupo 3Documento10 páginasAuditoria de Inventarios Grupo 3Kattia RamírezAún no hay calificaciones

- 0respuestas PreprivadoDocumento9 páginas0respuestas PreprivadoRubi PalaciosAún no hay calificaciones

- Final de Auditoria 1 Febrero 2021 UES Siglo XXIDocumento5 páginasFinal de Auditoria 1 Febrero 2021 UES Siglo XXIGamePro ElProAún no hay calificaciones

- Auditoria Superior Modulo I PDFDocumento6 páginasAuditoria Superior Modulo I PDFCate AlvaradoAún no hay calificaciones

- Guia de Lectura - Activos e InventarioDocumento9 páginasGuia de Lectura - Activos e InventarioYessicaAún no hay calificaciones

- Auditoria Unidad 3Documento16 páginasAuditoria Unidad 3Gali LsaAún no hay calificaciones

- Requerimiento de información tributaria para auditoría de estados financieros de Alicorp S.A. 2017Documento11 páginasRequerimiento de información tributaria para auditoría de estados financieros de Alicorp S.A. 2017Edredones EymAún no hay calificaciones

- Auditoria Ciclo de Inventario y AlmacenajeDocumento20 páginasAuditoria Ciclo de Inventario y AlmacenajeCarlos Antonio Brown II100% (1)

- Preguntas Parcial 2 Auditoria 1 Cajas y BancosDocumento3 páginasPreguntas Parcial 2 Auditoria 1 Cajas y BancosLeonardo VilcaAún no hay calificaciones

- Preguntas Parcial 2 Auditoria 1 CREDITOSDocumento2 páginasPreguntas Parcial 2 Auditoria 1 CREDITOSLeonardo VilcaAún no hay calificaciones

- 4 Transformadores SocialesDocumento18 páginas4 Transformadores SocialesLeonardo VilcaAún no hay calificaciones

- Bienes de uso: objetivos, riesgos y pruebas de auditoríaDocumento3 páginasBienes de uso: objetivos, riesgos y pruebas de auditoríaLeonardo VilcaAún no hay calificaciones

- 1 Otros Impuestos NacionalesDocumento14 páginas1 Otros Impuestos NacionalesLeonardo VilcaAún no hay calificaciones

- Preguntas Parcial 2 Impuestos 2Documento25 páginasPreguntas Parcial 2 Impuestos 2Leonardo VilcaAún no hay calificaciones

- 1 Principios Generales Del DerechoDocumento4 páginas1 Principios Generales Del DerechoLeonardo VilcaAún no hay calificaciones

- Preguntero Parcial 2Documento6 páginasPreguntero Parcial 2Leonardo VilcaAún no hay calificaciones

- Teoría de Los ContratosDocumento26 páginasTeoría de Los ContratosLeonardo VilcaAún no hay calificaciones

- Formas DeliberativasDocumento14 páginasFormas DeliberativasLeonardo VilcaAún no hay calificaciones

- Derecho Procesal Civil CórdobaDocumento208 páginasDerecho Procesal Civil CórdobaLeonardo VilcaAún no hay calificaciones

- Semana Capitulo 5 - PresupuestosDocumento24 páginasSemana Capitulo 5 - PresupuestosDavid FernándezAún no hay calificaciones

- Cuestionario Modulo 1Documento6 páginasCuestionario Modulo 1Bleixen SotoAún no hay calificaciones

- 2953 Bor ComDocumento1 página2953 Bor ComSERGIOAún no hay calificaciones

- CDyL4RM67E01 ContBasico PDFDocumento17 páginasCDyL4RM67E01 ContBasico PDFLesli OjeAún no hay calificaciones

- Celulosa AraucoDocumento42 páginasCelulosa AraucoCami JimenezAún no hay calificaciones

- Organigrama de una empresa industrial y sus departamentos claveDocumento6 páginasOrganigrama de una empresa industrial y sus departamentos claveJosselin. VasquezAún no hay calificaciones

- Casos Semana 6Documento2 páginasCasos Semana 6Renee Dionisio PimentelAún no hay calificaciones

- Libro - Mapas Estratégicos - 0-, Norton y KaplanDocumento484 páginasLibro - Mapas Estratégicos - 0-, Norton y KaplanGilRamirez100% (1)

- Copia de IIIIIIDocumento13 páginasCopia de IIIIIICharly VargasAún no hay calificaciones

- Taller Análisis Vertical y HorizontalDocumento5 páginasTaller Análisis Vertical y HorizontalLAURA DANIELA GUEVARA LUGOAún no hay calificaciones

- Brochure CONTABILIDAD 360Documento10 páginasBrochure CONTABILIDAD 360Licenciado Pedro LópezAún no hay calificaciones

- Examen PIAC01: RevisiónDocumento9 páginasExamen PIAC01: RevisiónRoberto González SanzAún no hay calificaciones

- Ductos Especiales para El Derivado Del PetroleoDocumento9 páginasDuctos Especiales para El Derivado Del PetroleojairAún no hay calificaciones

- Mente Facto de Los ImpuestosDocumento2 páginasMente Facto de Los ImpuestosKatherin Blanco100% (1)

- FV 08905025320342100024712Documento1 páginaFV 08905025320342100024712CARMEN LUCIA MORA OCHOAAún no hay calificaciones

- Charla Caidas Mismo y Distinto NivelDocumento4 páginasCharla Caidas Mismo y Distinto NivelSebastian MillaAún no hay calificaciones

- Lectura Primer Semestre EconomiaDocumento5 páginasLectura Primer Semestre EconomiaVERONICA LEMAAún no hay calificaciones

- Cancelación y Reducción de Las Inscripciones HipotecariasDocumento13 páginasCancelación y Reducción de Las Inscripciones HipotecariasJhon LópezAún no hay calificaciones

- Actividad 2.2-1963565Documento7 páginasActividad 2.2-1963565andreaAún no hay calificaciones

- Modelo Solicitud Retiro de CesantiasDocumento3 páginasModelo Solicitud Retiro de CesantiasYussy RamosAún no hay calificaciones

- Tema 3.-Gestión Del Almacén SanitarioDocumento37 páginasTema 3.-Gestión Del Almacén SanitarioLaboratorio Clínico y Anatomía Patológica JDSAún no hay calificaciones

- Libro Mayor Ejercicios 2 3 4 5-MitadDocumento4 páginasLibro Mayor Ejercicios 2 3 4 5-MitadOrnella Cohen SilvaAún no hay calificaciones

- Bank Smart Estructura de MercadoDocumento24 páginasBank Smart Estructura de MercadoProyect Ads 02Aún no hay calificaciones

- Universidad Nacional Del Callao-Examen Final Contabilidad BermeoDocumento5 páginasUniversidad Nacional Del Callao-Examen Final Contabilidad BermeoLizano LuceroAún no hay calificaciones

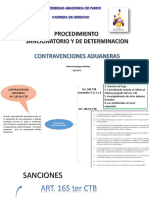

- Procedimiento Sancionatorio Contravenciones AduanerasDocumento9 páginasProcedimiento Sancionatorio Contravenciones AduanerasJuan Yupanqui CalleAún no hay calificaciones

- Resolucion Grandes Contribuyentes Ica - BogotáDocumento5 páginasResolucion Grandes Contribuyentes Ica - BogotáMaria Eugenia Caro PerezAún no hay calificaciones

- Politica Arancelaria en El PeruDocumento5 páginasPolitica Arancelaria en El Perudanitza ortiz ramosAún no hay calificaciones

- Endeudamiento en America Latina y Guatemala Debido A Crisis Sanitaria.Documento8 páginasEndeudamiento en America Latina y Guatemala Debido A Crisis Sanitaria.Katherine MéndezAún no hay calificaciones

- MERCOSURDocumento21 páginasMERCOSURAlvaro Diego Vizarreta OlaecheaAún no hay calificaciones

- Ejercicio Presupuesto Maestro - 2da ParteDocumento5 páginasEjercicio Presupuesto Maestro - 2da ParteEdwin Ernesto Hernandez ChinchillaAún no hay calificaciones