También podría gustarte

- Tarea 2Documento5 páginasTarea 2Toonix Fan100% (1)

- Examen Final Contabilidad Financiera CompDocumento19 páginasExamen Final Contabilidad Financiera Compsgsherf100% (1)

- Xenya Guzmán Verón Tarea2Documento5 páginasXenya Guzmán Verón Tarea2xenya guzman Veron100% (1)

- Ejercicio de PC, Ms y RentabilidadDocumento9 páginasEjercicio de PC, Ms y RentabilidadRoberto CastañoAún no hay calificaciones

- RELACION COSTO Volumen Utilidad (Virtual)Documento7 páginasRELACION COSTO Volumen Utilidad (Virtual)Roberto CastañoAún no hay calificaciones

- Tarea - S2 Costos y PresupuestosDocumento5 páginasTarea - S2 Costos y PresupuestosJuan Fica50% (2)

- Costos y Presupuestos S2Documento7 páginasCostos y Presupuestos S2Smith SanchezAún no hay calificaciones

- Relacion Costo Volumen Utilidad 498270Documento42 páginasRelacion Costo Volumen Utilidad 498270Lukas Pino ContrerasAún no hay calificaciones

- Analisis Volunen UtilidadDocumento48 páginasAnalisis Volunen UtilidadJean Pierre Rodriguez CapellanAún no hay calificaciones

- Analisis Del Punto de EquilibrioDocumento6 páginasAnalisis Del Punto de Equilibriorenecitov14100% (1)

- Tarea 7Documento12 páginasTarea 7cristel reyesAún no hay calificaciones

- Analisis Costo VolumenDocumento11 páginasAnalisis Costo Volumenleonado suescun garzonAún no hay calificaciones

- Caso de Punto de EquilibrioDocumento3 páginasCaso de Punto de EquilibrioPool QUispe COrdovaAún no hay calificaciones

- Costo Volumen UtilidadDocumento10 páginasCosto Volumen UtilidadEvelyn CarolinaAún no hay calificaciones

- Caso 3 Conta2Documento4 páginasCaso 3 Conta2Victor de la rosaAún no hay calificaciones

- Costo Volumen y UtilidadDocumento27 páginasCosto Volumen y UtilidadMaria Cecilia Jimenez GarriazoAún no hay calificaciones

- Cap 5 Semana 3Documento10 páginasCap 5 Semana 3daniela arroyoAún no hay calificaciones

- Costo Volumen UtilidadDocumento29 páginasCosto Volumen UtilidadMarcialBeraunMAún no hay calificaciones

- Análisis CVU Monoproductoras OT2022Documento19 páginasAnálisis CVU Monoproductoras OT2022Jim AlejandroAún no hay calificaciones

- M2 Act1 Taller Analisis Del Punto de Equilibrio Toma de Decisiones y Analisis de CostosDocumento7 páginasM2 Act1 Taller Analisis Del Punto de Equilibrio Toma de Decisiones y Analisis de CostosOSMAN RODRIGO OSPINA PALACIOSAún no hay calificaciones

- Margen de ContribuciónDocumento8 páginasMargen de ContribuciónJhonny CortezAún no hay calificaciones

- Punto de Equilibrio Mono y Multi ProductoDocumento8 páginasPunto de Equilibrio Mono y Multi ProductoLucero MartelAún no hay calificaciones

- Margen de ContribucionDocumento30 páginasMargen de Contribucionmdh2486% (7)

- Modelo Costo-Volumen - UtilidadDocumento57 páginasModelo Costo-Volumen - UtilidadHector SuarezAún no hay calificaciones

- Guia Unidad IV Análisis Del Costo Volumen UtlidadDocumento16 páginasGuia Unidad IV Análisis Del Costo Volumen UtlidadleoAún no hay calificaciones

- Punto EquilibrioDocumento17 páginasPunto EquilibrioCamilo NavarretemAún no hay calificaciones

- Trabajo de Contabilidad Gerencial CompletoDocumento30 páginasTrabajo de Contabilidad Gerencial CompletoRoberto FigueroaAún no hay calificaciones

- Análisis de La Relación Costo-Volumen-UtilidadDocumento30 páginasAnálisis de La Relación Costo-Volumen-UtilidadDanielita AyMaAún no hay calificaciones

- Tarea 7 Contabilidad de Costos IIDocumento13 páginasTarea 7 Contabilidad de Costos IIcristel reyesAún no hay calificaciones

- Apunte - Relación C-V-U PE MS.Documento16 páginasApunte - Relación C-V-U PE MS.TomAún no hay calificaciones

- Gráfico de CostosDocumento18 páginasGráfico de CostosCristian Gallardo AriasAún no hay calificaciones

- Material Guia IV Tutoria P.equilibrio 2024Documento6 páginasMaterial Guia IV Tutoria P.equilibrio 2024Ruth RivasAún no hay calificaciones

- Tema 2 - Actividad 4Documento7 páginasTema 2 - Actividad 4Mario AlbertoAún no hay calificaciones

- Tarea Modulo VIIDocumento6 páginasTarea Modulo VIIjorgeAún no hay calificaciones

- Caso Practico Unid # 3 Sistemas de Costes y PresupuestosDocumento9 páginasCaso Practico Unid # 3 Sistemas de Costes y PresupuestosMaria PerezAún no hay calificaciones

- Ejercicio Pto de Equilibrio ProyecciónDocumento4 páginasEjercicio Pto de Equilibrio ProyecciónGreismar VasquezAún no hay calificaciones

- Punto de EqulibrioDocumento10 páginasPunto de EqulibrioJhon FmbAún no hay calificaciones

- Melendez Caterine Archivo3aDocumento10 páginasMelendez Caterine Archivo3aYamilethAún no hay calificaciones

- Actividad 3 Analisis FinancieroDocumento7 páginasActividad 3 Analisis FinancieroRAMON GUERRAAún no hay calificaciones

- Práctica Lectura. Apalancamiento y Punto de EquilibrioDocumento6 páginasPráctica Lectura. Apalancamiento y Punto de EquilibrioNohe VenegasAún no hay calificaciones

- Contabilidad de Costos para La Toma de DecisionesDocumento32 páginasContabilidad de Costos para La Toma de DecisionesEdgard A. Guzman0% (1)

- Tarea Grupal Modulo 7y8 Contabilidad-GerencialDocumento15 páginasTarea Grupal Modulo 7y8 Contabilidad-GerencialPereira AntonïAún no hay calificaciones

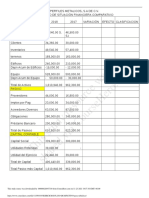

- Costos 5Documento23 páginasCostos 5estefany0% (1)

- Gidyi Barrientos Tarea Semana 2.costosDocumento5 páginasGidyi Barrientos Tarea Semana 2.costosGidyi BarrientosAún no hay calificaciones

- Costo Volumen Utilidad (Semana 10 y 11)Documento28 páginasCosto Volumen Utilidad (Semana 10 y 11)Rodrigo Telles TiradoAún no hay calificaciones

- El Punto de EquilibrioDocumento17 páginasEl Punto de EquilibrioDiego VillacortaAún no hay calificaciones

- Trabajo Corte 3Documento37 páginasTrabajo Corte 3jhongonzalezpinedaAún no hay calificaciones

- Plantilla - Casos UNIDAD 3Documento5 páginasPlantilla - Casos UNIDAD 3Sandra RinconAún no hay calificaciones

- Cuestionario y Ejercicios Del Punto de EquilibrioDocumento3 páginasCuestionario y Ejercicios Del Punto de EquilibrioLaura ArmentaAún no hay calificaciones

- Tarea de ContaDocumento6 páginasTarea de ContaantonioAún no hay calificaciones

- Costos y Toma de DecisionesDocumento4 páginasCostos y Toma de DecisionesJimmy Barreto HuamanAún no hay calificaciones

- Punto de Equilibrio: Mg. Manuel CanasasDocumento26 páginasPunto de Equilibrio: Mg. Manuel CanasasRG RonyAún no hay calificaciones

- Tarea VIDocumento6 páginasTarea VIluz gomezAún no hay calificaciones

- Clase Punto de Equilibrio 1Documento18 páginasClase Punto de Equilibrio 1Pablo RivasAún no hay calificaciones

- GN 01 EPAE 2020 III FaseDocumento24 páginasGN 01 EPAE 2020 III FaseMirian viverosAún no hay calificaciones

- Gabriel Vega Tareas2Documento7 páginasGabriel Vega Tareas2AGUSTINA FLORESAún no hay calificaciones

- El Punto de EquilibrioDocumento6 páginasEl Punto de EquilibrioJulio Antonio Aguilar VillenaAún no hay calificaciones

- Análisis Del Punto de Equilibrio - Ingeniería Industrial PDFDocumento10 páginasAnálisis Del Punto de Equilibrio - Ingeniería Industrial PDFalejandrovarela1Aún no hay calificaciones

- Foro 2 Seman 3Documento3 páginasForo 2 Seman 3Cristian PizarroAún no hay calificaciones

- Administración Estratégica de A y B (Segunda parte)De EverandAdministración Estratégica de A y B (Segunda parte)Aún no hay calificaciones

- Acciones de Inversion PDFDocumento15 páginasAcciones de Inversion PDFLenin Martin PérezAún no hay calificaciones

- Análisis Empresa 11Documento7 páginasAnálisis Empresa 11manuelin452Aún no hay calificaciones

- Ejemplo para Rellenar El Formulario Convocatoria Wayra ArgDocumento1 páginaEjemplo para Rellenar El Formulario Convocatoria Wayra ArgDiego Gustavo Paredes BerrúAún no hay calificaciones

- Plan de Incentivos Fabrica El AguilaDocumento21 páginasPlan de Incentivos Fabrica El AguilaMauricio Barahona80% (5)

- Ejercicio Retiros y Dividendo 14D3 (Derecho Tributario Personas)Documento7 páginasEjercicio Retiros y Dividendo 14D3 (Derecho Tributario Personas)Mario GonzálezAún no hay calificaciones

- Costos Tema 2 y 3Documento39 páginasCostos Tema 2 y 3Karen MartinezAún no hay calificaciones

- Tarea de ContabilidadDocumento26 páginasTarea de ContabilidadmichaeljuniorAún no hay calificaciones

- Ejercicios Flujo de Efectivo para SubirDocumento2 páginasEjercicios Flujo de Efectivo para SubirgiovanyAún no hay calificaciones

- Anexo BDocumento2 páginasAnexo BMide ccomAún no hay calificaciones

- Plantilla Evaluacion de Desempeño - CISDocumento9 páginasPlantilla Evaluacion de Desempeño - CISAriyahir Hernandez CalderonAún no hay calificaciones

- Nix 12 UltimoDocumento30 páginasNix 12 UltimoKathy A. SandovalAún no hay calificaciones

- 2 Métodos de Análisis FinancieroDocumento40 páginas2 Métodos de Análisis FinancieroDaniel MoránAún no hay calificaciones

- Ejercicio 1 Área de ContabilidadDocumento2 páginasEjercicio 1 Área de ContabilidadPedro Roberto Martínez SáenzAún no hay calificaciones

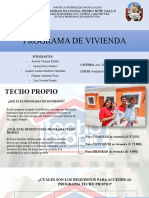

- Programa de Vivienda ExpoDocumento16 páginasPrograma de Vivienda ExpoJeremy PerezAún no hay calificaciones

- Presupuesto de AdministraciónDocumento8 páginasPresupuesto de AdministraciónJose Alejandro POVEDA OLAYAAún no hay calificaciones

- Normas Mexicanas (NMX)Documento20 páginasNormas Mexicanas (NMX)Tony FuentesAún no hay calificaciones

- Actividad Formativa 12Documento1 páginaActividad Formativa 12Nickol ARIAS LÓPEZAún no hay calificaciones

- Guía de Sistemas de CosteoDocumento4 páginasGuía de Sistemas de CosteoMinsi AmayaAún no hay calificaciones

- Circulación de MercadosDocumento2 páginasCirculación de MercadosJani Cantuarias100% (1)

- Ley Sarbanes - OxleyDocumento76 páginasLey Sarbanes - OxleylvaldiaAún no hay calificaciones

- Proyecto Integrador Bavaria Grupo 1Documento47 páginasProyecto Integrador Bavaria Grupo 1Brahian Steven Ospina AmorteguiAún no hay calificaciones

- So Tware de Recursos Financieros: So Tware Que Ofrecen Las Empresas Contpaq I, Aspel y SAP para Recursos HumanosDocumento15 páginasSo Tware de Recursos Financieros: So Tware Que Ofrecen Las Empresas Contpaq I, Aspel y SAP para Recursos HumanosMichelle ValadezAún no hay calificaciones

- Diapositivas de Intrumentos FiancierosDocumento29 páginasDiapositivas de Intrumentos FiancierosDeysi HRAún no hay calificaciones

- Examen Parcial - Semana 4 Costos y PresupuestosDocumento12 páginasExamen Parcial - Semana 4 Costos y PresupuestosPedro Castaño Campos71% (7)

- C-309 de 2007 - Sentencia Caso Del Tratado de Protección de Inversiones España - ColombiaDocumento32 páginasC-309 de 2007 - Sentencia Caso Del Tratado de Protección de Inversiones España - ColombiaGerman Jaramillo VillarAún no hay calificaciones

- Material para EXF - ResueltoDocumento5 páginasMaterial para EXF - ResueltoDenis Yaicate F.Aún no hay calificaciones

- Siamo Furniture SDocumento4 páginasSiamo Furniture SSebastian MenaAún no hay calificaciones

- Perfil AnalistaContableDocumento2 páginasPerfil AnalistaContableLeidy Ascanio100% (1)

- Tarea Control de CalidadDocumento2 páginasTarea Control de Calidadolvin lopezAún no hay calificaciones