También podría gustarte

- Cruz Tapia Edgar Practica 4 Inventarios Perpetuos Con IVADocumento7 páginasCruz Tapia Edgar Practica 4 Inventarios Perpetuos Con IVAedgarAún no hay calificaciones

- Tema 1.1 Laboratorio 1A - EEFFDocumento9 páginasTema 1.1 Laboratorio 1A - EEFFMaria CarneroAún no hay calificaciones

- F29-Actualizado-a-noviembre-2022 CLASE LUNES 03 DE JULIO 2023Documento3 páginasF29-Actualizado-a-noviembre-2022 CLASE LUNES 03 DE JULIO 2023Camilo AlvialAún no hay calificaciones

- MercancíasConsignaciónSEODocumento11 páginasMercancíasConsignaciónSEOomar100% (4)

- Ejercicios Capitulo 12 - BESLEYDocumento35 páginasEjercicios Capitulo 12 - BESLEYGabbymarro100% (2)

- Reorganizacion de Sociedades DiapositivasDocumento30 páginasReorganizacion de Sociedades DiapositivasClaudia Mara100% (1)

- Clase Virtual Actividad 8 Unidad 2 (Dos Ejercicios Valoración Con Impuestos Corporativos)Documento9 páginasClase Virtual Actividad 8 Unidad 2 (Dos Ejercicios Valoración Con Impuestos Corporativos)Juan Gallegos M.Aún no hay calificaciones

- La Araña EscarlataDocumento27 páginasLa Araña EscarlatacarlosAún no hay calificaciones

- Actividad 1 - Jorge - Adrian - Baez - BautistaDocumento9 páginasActividad 1 - Jorge - Adrian - Baez - BautistaGeorgie Baez100% (1)

- Contabilidad casa matriz y sucursalDocumento14 páginasContabilidad casa matriz y sucursalEpic100% (2)

- Registro de operaciones de la Cia Elegante S.A. en MarzoDocumento21 páginasRegistro de operaciones de la Cia Elegante S.A. en MarzoDana AlvaradoAún no hay calificaciones

- Valuación inventarios empresa INDUSTRIALDocumento20 páginasValuación inventarios empresa INDUSTRIALPoder Gitano Dinastia SalvadorAún no hay calificaciones

- Tarea 5 Con 2Documento19 páginasTarea 5 Con 2Mac Ferreras100% (2)

- Ejercicio 18Documento13 páginasEjercicio 18Brand FoorddAún no hay calificaciones

- Act II Reexpresion Edos FinancierosDocumento18 páginasAct II Reexpresion Edos FinancierosMaria victoriaAún no hay calificaciones

- Material Flujos de Capital - 10 y 11 GitmanDocumento79 páginasMaterial Flujos de Capital - 10 y 11 GitmanCarlos Jacob Garcia OrozcoAún no hay calificaciones

- Evidencia 4 NifDocumento25 páginasEvidencia 4 NifKaren ItzelAún no hay calificaciones

- Tarea 1 Contabilidad Gerencial UnitecDocumento12 páginasTarea 1 Contabilidad Gerencial UnitecAllan Paredes50% (2)

- Administración FinancieraDocumento61 páginasAdministración FinancieraMarcela Sanchez Quitian100% (3)

- Ensayo Sobre Los Portales Más Importantes para La Tributación y El Sistema Financiero en MéxicoDocumento6 páginasEnsayo Sobre Los Portales Más Importantes para La Tributación y El Sistema Financiero en Méxicoyessica100% (1)

- Monografia Trabajo Final Ciclo Contable 10966 UTPDocumento3 páginasMonografia Trabajo Final Ciclo Contable 10966 UTPAlexander LlantoyAún no hay calificaciones

- Contabilidad Rubrica CorrectaDocumento20 páginasContabilidad Rubrica CorrectaAngel Daniel-MtzAún no hay calificaciones

- Ejercicio1 Merca en TransitoDocumento10 páginasEjercicio1 Merca en TransitoSAMANTHA MARIA MENDOZA DEOSESAún no hay calificaciones

- Pia SifDocumento46 páginasPia SifAndres AlejandroAún no hay calificaciones

- Ejercicio #4 Compañia El VolcanDocumento5 páginasEjercicio #4 Compañia El Volcanlucerosst21Aún no hay calificaciones

- Ejercicio 3 - Metodo AnaliticoDocumento4 páginasEjercicio 3 - Metodo AnaliticoHernández Pérez Alan FranciscoAún no hay calificaciones

- Asientos de Nif IIDocumento15 páginasAsientos de Nif IIIrvin MuñozAún no hay calificaciones

- Contabilidad AvanzadaDocumento10 páginasContabilidad AvanzadaIsabel CruzAún no hay calificaciones

- Balanza de comprobación con movimientosDocumento24 páginasBalanza de comprobación con movimientosLúar MújicaAún no hay calificaciones

- Act1 - Sesión 2 - Machorro AnaDocumento21 páginasAct1 - Sesión 2 - Machorro AnaCristina IbañezAún no hay calificaciones

- Evidencia 1 NIFDocumento22 páginasEvidencia 1 NIFRodrigo LopezAún no hay calificaciones

- Ejemplo de Balance 2Documento7 páginasEjemplo de Balance 2Ramon Antonio Diaz Gomez0% (1)

- Actividad 2 Conta SuperiorDocumento4 páginasActividad 2 Conta SuperiorMauricio Montiel MataAún no hay calificaciones

- Tarea 3 - Conta - IDocumento28 páginasTarea 3 - Conta - IPaulinaAún no hay calificaciones

- Estado de costo de producción Compañía Industrial JavDocumento17 páginasEstado de costo de producción Compañía Industrial JavFRANCISCO JOSUE ROSALES LAZOAún no hay calificaciones

- Balanza de Comprobación: La Industral SA de CV Balanza de Comprobacion Enero 2016Documento5 páginasBalanza de Comprobación: La Industral SA de CV Balanza de Comprobacion Enero 2016Jose SanchezAún no hay calificaciones

- Matrices y Sucursales Practica 6Documento16 páginasMatrices y Sucursales Practica 6diego perezAún no hay calificaciones

- Copia de Balanza de comprobación 2Documento1 páginaCopia de Balanza de comprobación 2granadosabigaiAún no hay calificaciones

- Examen IngresoDocumento3 páginasExamen IngresodllamasambroseAún no hay calificaciones

- Ico U3 A2 VimhDocumento12 páginasIco U3 A2 Vimhandrea mtzAún no hay calificaciones

- TRABAJO Repaso de Impuestos_ELMER TORRES VALDIVIADocumento4 páginasTRABAJO Repaso de Impuestos_ELMER TORRES VALDIVIAtorreselmer565Aún no hay calificaciones

- Metodo Analitico o PormenorizadoDocumento28 páginasMetodo Analitico o PormenorizadoLucky FilmsAún no hay calificaciones

- 7 4TareaSemana7 RocioTorresEnriquezDocumento18 páginas7 4TareaSemana7 RocioTorresEnriquezrocioAún no hay calificaciones

- El EspantoDocumento13 páginasEl EspantoAdrián RamírezAún no hay calificaciones

- SanchezEscamilla - JonathanJesus - ICO - U3 - EA - Los Estados Financieros en Una EntidadDocumento5 páginasSanchezEscamilla - JonathanJesus - ICO - U3 - EA - Los Estados Financieros en Una EntidadJonathanJesúsSanchezEscamilla100% (1)

- Pia CasosDocumento74 páginasPia CasosNallely Puente ObregonAún no hay calificaciones

- Lab. Practico-ContabilidadDocumento3 páginasLab. Practico-ContabilidadDanna Lopez MtzAún no hay calificaciones

- La Primera, S.ADocumento14 páginasLa Primera, S.ALIZETH AMAIRANI PAREDES CRUZAún no hay calificaciones

- Tarea 4 Normas P y CDocumento33 páginasTarea 4 Normas P y CLeonardo Alejandro Tapia ArvizuAún no hay calificaciones

- Listo AsdDocumento13 páginasListo AsdCarlos ChavaAún no hay calificaciones

- Trabajo de Contabilidad de JOHELY 2Documento28 páginasTrabajo de Contabilidad de JOHELY 2Maynor LópezAún no hay calificaciones

- Materiales del sureste estados financieros 2020Documento37 páginasMateriales del sureste estados financieros 2020carlosAún no hay calificaciones

- Balance general Empresa Jacob 2020Documento17 páginasBalance general Empresa Jacob 2020AldoAún no hay calificaciones

- PIA CONSOLIDACIÒN.Reyes Mendez Jordy M.2023Documento20 páginasPIA CONSOLIDACIÒN.Reyes Mendez Jordy M.2023PaoPao MakeupAún no hay calificaciones

- Ejercicio2 Taller de InformaticaDocumento16 páginasEjercicio2 Taller de InformaticayesvalduarAún no hay calificaciones

- C5 A2 Proyecto PantalonesDocumento66 páginasC5 A2 Proyecto PantalonesRach Arellano BonAún no hay calificaciones

- AsientosDocumento2 páginasAsientosjose antonio jacobo martinezAún no hay calificaciones

- Tarea de RepasoDocumento2 páginasTarea de RepasoIsidro Antonio Mondragon EspinalAún no hay calificaciones

- Tarea ContaDocumento4 páginasTarea ContaDAVID VIZCARRA ARVIZUAún no hay calificaciones

- Exel 1Documento9 páginasExel 1espjesusdaniel_32204Aún no hay calificaciones

- Actividad2 Registro de Operaciones Conta 3Documento16 páginasActividad2 Registro de Operaciones Conta 3Carlos Cesar Barreto ValenciaAún no hay calificaciones

- Actividad Consolidacion Finalizada JEMMDocumento10 páginasActividad Consolidacion Finalizada JEMMEduardo Mendez MagdalenoAún no hay calificaciones

- Ejercicio IVADocumento17 páginasEjercicio IVAJuan MendozaAún no hay calificaciones

- Conta Duri ADocumento3 páginasConta Duri ALOGAN WALFRED MARTINEZ SALDA�AAún no hay calificaciones

- Ejercicios EV.1 ER BG ECCC EFE Solucion 2022Documento27 páginasEjercicios EV.1 ER BG ECCC EFE Solucion 2022almyta.15dAún no hay calificaciones

- María Fernanda Becerra PaezDocumento5 páginasMaría Fernanda Becerra PaezcatherineAún no hay calificaciones

- Solucion EjemploDocumento10 páginasSolucion EjemploVerónicaAún no hay calificaciones

- Ejercicio Suc-Matriz ModernaDocumento41 páginasEjercicio Suc-Matriz ModernaCarlos Jacob Garcia OrozcoAún no hay calificaciones

- Práctica FINAL 1Documento23 páginasPráctica FINAL 1213103023Aún no hay calificaciones

- Confirmacion de SaldosDocumento11 páginasConfirmacion de SaldosCarlos Jacob Garcia OrozcoAún no hay calificaciones

- Ejemplo Confirmacion BancosDocumento3 páginasEjemplo Confirmacion BancosCarlos Jacob Garcia OrozcoAún no hay calificaciones

- Revisa saldo de cuenta con despacho contableDocumento2 páginasRevisa saldo de cuenta con despacho contableCarlos Jacob Garcia OrozcoAún no hay calificaciones

- Ejemplo Confirmacion Cuenta Por PagarDocumento3 páginasEjemplo Confirmacion Cuenta Por PagarCarlos Jacob Garcia OrozcoAún no hay calificaciones

- Agencia La PrincipalDocumento17 páginasAgencia La PrincipalCarlos Jacob Garcia OrozcoAún no hay calificaciones

- Practica 2022Documento5 páginasPractica 2022Carlos Jacob Garcia OrozcoAún no hay calificaciones

- 20 Objetivos y Lineas de AcciónDocumento5 páginas20 Objetivos y Lineas de AcciónCarlos Jacob Garcia OrozcoAún no hay calificaciones

- Ejercicio Suc-Matriz ModernaDocumento41 páginasEjercicio Suc-Matriz ModernaCarlos Jacob Garcia OrozcoAún no hay calificaciones

- InvestigacionDocumento5 páginasInvestigacionCarlos Jacob Garcia OrozcoAún no hay calificaciones

- Ejemplo N2 Dict - Con SalvedadesDocumento11 páginasEjemplo N2 Dict - Con SalvedadesSebastianPizaAún no hay calificaciones

- Universidad Tecnologica de Santiago Utesa: Facultad de Ciencias Economicas Y SocialesDocumento11 páginasUniversidad Tecnologica de Santiago Utesa: Facultad de Ciencias Economicas Y SocialesMadeline Rojas FricaAún no hay calificaciones

- Informe IIIDocumento6 páginasInforme IIIDébora Nicole FernandezAún no hay calificaciones

- Actividad N°6Documento10 páginasActividad N°6Jose Carlos Garcia100% (1)

- Tarea 26 09 2020Documento7 páginasTarea 26 09 2020fredyAún no hay calificaciones

- Ejercicios en Clase Enfoque ActivoDocumento10 páginasEjercicios en Clase Enfoque ActivoJose david Diaz herreraAún no hay calificaciones

- Colegio Contadores LIMA PCGE 2020 PDFDocumento182 páginasColegio Contadores LIMA PCGE 2020 PDFJose Antonio Diaz MontalvoAún no hay calificaciones

- Ensayo Final Adm Hito 2 y 3 Quispe Aguilar Iec996355Documento8 páginasEnsayo Final Adm Hito 2 y 3 Quispe Aguilar Iec996355Roberto diegoAún no hay calificaciones

- Solución Caso Práctico Unidad 3Documento4 páginasSolución Caso Práctico Unidad 3JoséD.SalgadoAún no hay calificaciones

- CT Intermedia 2014-2Documento104 páginasCT Intermedia 2014-2Jorge PereiraAún no hay calificaciones

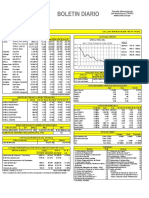

- Boletín Diario 30 de MarzoDocumento23 páginasBoletín Diario 30 de MarzobenjamínAún no hay calificaciones

- Tarea #11 - Analisis de Estados FinancierosDocumento12 páginasTarea #11 - Analisis de Estados FinancierosYoss Rdz.Aún no hay calificaciones

- FORMULARIO PARA REGISTRO DE DIRECCIÓN DOMICILIARIADocumento8 páginasFORMULARIO PARA REGISTRO DE DIRECCIÓN DOMICILIARIANaty CelinAún no hay calificaciones

- Curriculum Vitae-2019Documento6 páginasCurriculum Vitae-2019Katy Pampa MamaniAún no hay calificaciones

- Tema 2 Pec2 Iac Adrián G.Documento78 páginasTema 2 Pec2 Iac Adrián G.Jorge Lopez BlascoAún no hay calificaciones

- Taller Analisis FinancieroDocumento20 páginasTaller Analisis FinancieroEmisoraVilladigital EstereoAún no hay calificaciones

- Pasivo corriente: definición, características y componentesDocumento12 páginasPasivo corriente: definición, características y componentesBrandon Jose Ortiz Galvez100% (1)

- Caso Practico PatrimonioDocumento4 páginasCaso Practico PatrimonioAnaliia RamirezAún no hay calificaciones

- Ejercicio #4 Ex 14 A + 14 D N°8Documento30 páginasEjercicio #4 Ex 14 A + 14 D N°8Malas PulgasAún no hay calificaciones

- Clase 8 - Estado de Flujo de EfectivoDocumento14 páginasClase 8 - Estado de Flujo de EfectivoAlejandra LopezAún no hay calificaciones