100% encontró este documento útil (1 voto)

1K vistas12 páginasTaller-Inventarios-1-Ulibre Resuelto Jorge

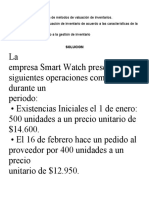

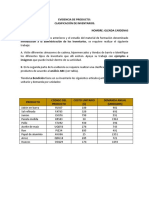

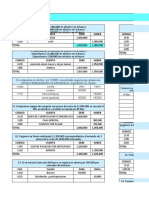

Este documento presenta información sobre inventarios para realizar asientos contables y tarjetas Kardex por los métodos de valoración promedio ponderado y PEPS. Incluye transacciones de compra y venta de mercancías realizadas por la empresa Ejemplo LTDA entre el 1 de enero y el 25 de enero de 2020, así como saldos iniciales e información adicional requerida para desarrollar el ejercicio. Se solicita elaborar el ejercicio por ambos sistemas de inventarios y métodos de valoración, y contabilizar la información.

Cargado por

Jorge GonzalezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

1K vistas12 páginasTaller-Inventarios-1-Ulibre Resuelto Jorge

Este documento presenta información sobre inventarios para realizar asientos contables y tarjetas Kardex por los métodos de valoración promedio ponderado y PEPS. Incluye transacciones de compra y venta de mercancías realizadas por la empresa Ejemplo LTDA entre el 1 de enero y el 25 de enero de 2020, así como saldos iniciales e información adicional requerida para desarrollar el ejercicio. Se solicita elaborar el ejercicio por ambos sistemas de inventarios y métodos de valoración, y contabilizar la información.

Cargado por

Jorge GonzalezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd