También podría gustarte

- Fundamentos de auditoría de sistemas enDocumento39 páginasFundamentos de auditoría de sistemas enErick PinedaAún no hay calificaciones

- Trabajo de Grado Auditoria Interna A Coomuldesa LtdaDocumento30 páginasTrabajo de Grado Auditoria Interna A Coomuldesa LtdaMatthew PhillipsAún no hay calificaciones

- Auditoria FinancieraDocumento89 páginasAuditoria FinancieraBernardo Baca CarbajalAún no hay calificaciones

- Reformas tributarias y renta en ColombiaDocumento181 páginasReformas tributarias y renta en Colombiafernando rolonAún no hay calificaciones

- Informe Auditoria Financiera CCC Año 2018 Final2Documento80 páginasInforme Auditoria Financiera CCC Año 2018 Final2Carlos Enrique ArdilaAún no hay calificaciones

- Utp Indicadores MaestriaDocumento33 páginasUtp Indicadores MaestriaArmandoAguirreAún no hay calificaciones

- Auditoría Financiera y Su Influencia en La Presentación de Los Estados FinancierosDocumento75 páginasAuditoría Financiera y Su Influencia en La Presentación de Los Estados FinancierosJohnnie Walker GeobassAún no hay calificaciones

- Teoria General de La Auditoria y Revisoria Fiscal IIDocumento22 páginasTeoria General de La Auditoria y Revisoria Fiscal IIIngrid Esther Santana GuerreroAún no hay calificaciones

- Manual de Control Interno CuestionariosDocumento4 páginasManual de Control Interno CuestionariosRodrigo Vargas TiconaAún no hay calificaciones

- Nia 230Documento8 páginasNia 230Carlos AlejandroAún no hay calificaciones

- Planeacion de Auditoria de Inventarios.Documento13 páginasPlaneacion de Auditoria de Inventarios.Isabel IAAún no hay calificaciones

- Investigacion - Impuesto A La RentaDocumento7 páginasInvestigacion - Impuesto A La RentacbrionesgAún no hay calificaciones

- Cuestionario de Evidencias Tecnoglass SADocumento4 páginasCuestionario de Evidencias Tecnoglass SADaniel E. VélezAún no hay calificaciones

- La Ecologia y Principios ContablesDocumento4 páginasLa Ecologia y Principios ContablesKeiler MurilloAún no hay calificaciones

- Caja y BancosDocumento9 páginasCaja y BancosAndreinaAún no hay calificaciones

- Auditoría de Estados FinancierosdeDocumento6 páginasAuditoría de Estados FinancierosdeDENNIS FLORESAún no hay calificaciones

- Contabilidad de Cobertura Usando El Forward: (Parte II)Documento2 páginasContabilidad de Cobertura Usando El Forward: (Parte II)Planes ClaroAún no hay calificaciones

- Teoria General de La Auditoria y Revisoria Fiscal IIDocumento294 páginasTeoria General de La Auditoria y Revisoria Fiscal IIPaola CruzAún no hay calificaciones

- Nia 315 AuditoriaDocumento31 páginasNia 315 AuditoriaAnonymous LQtbWdAún no hay calificaciones

- Balance de comprobación empresa 1ADMDocumento1 páginaBalance de comprobación empresa 1ADMArmand MartinezAún no hay calificaciones

- Caso 1 - El AdministradorDocumento2 páginasCaso 1 - El AdministradorDaniel GarciaAún no hay calificaciones

- Glosario Nia 220 Sena NeivaDocumento13 páginasGlosario Nia 220 Sena NeivaANGIE VIVIANA ARGOTI GUERRERO0% (1)

- Presentaciones NIA 700 799 PDFDocumento38 páginasPresentaciones NIA 700 799 PDFjuan carlos molinaAún no hay calificaciones

- Estudio NIAsDocumento14 páginasEstudio NIAscarlosAún no hay calificaciones

- Control InternoDocumento2 páginasControl InternoSHERMELY STHEFANY LAURA MORALESAún no hay calificaciones

- Solicitud de Servicios Humberto Yoc 201222241Documento4 páginasSolicitud de Servicios Humberto Yoc 201222241Humberto Estuardo YocAún no hay calificaciones

- Auditoria 1era ParcialDocumento56 páginasAuditoria 1era ParcialLisbeth Monica Chavez MongeAún no hay calificaciones

- Planeación de AuditoriaDocumento6 páginasPlaneación de AuditoriaDanny1715Aún no hay calificaciones

- Computación IIIDocumento7 páginasComputación IIIJUAN CARLOS JARAMILLOAún no hay calificaciones

- Auditoria de Sistemas Al Colegio IED Alfonso LopezDocumento28 páginasAuditoria de Sistemas Al Colegio IED Alfonso LopezBreyner YanettAún no hay calificaciones

- Guia Planeacion Estrategica Formato PDFDocumento15 páginasGuia Planeacion Estrategica Formato PDFAura Mendez MorilloAún no hay calificaciones

- TFG Gabriel Chehda Ramacciotti Vdef PDFDocumento125 páginasTFG Gabriel Chehda Ramacciotti Vdef PDFLamarckosAún no hay calificaciones

- Resolución SBS #01401-2021Documento2 páginasResolución SBS #01401-2021Diario Oficial El PeruanoAún no hay calificaciones

- Check-List ACFE y Valuacion de Riesgo - Inarromesa S.A.Documento67 páginasCheck-List ACFE y Valuacion de Riesgo - Inarromesa S.A.Gaby Mieles OrellanaAún no hay calificaciones

- Nic 8 Presentacion en PPT-JMODocumento8 páginasNic 8 Presentacion en PPT-JMODaniel Cabrera GarciaAún no hay calificaciones

- Informe Coso I y IiDocumento7 páginasInforme Coso I y IiNoelia100% (1)

- Ensayo ISACADocumento4 páginasEnsayo ISACAand buAún no hay calificaciones

- Auditoria Con Un Enfoque Basado en RiesgosDocumento37 páginasAuditoria Con Un Enfoque Basado en Riesgosalianza2012Aún no hay calificaciones

- Glosario Primer ParcialDocumento15 páginasGlosario Primer ParcialMaría José MoreanoAún no hay calificaciones

- Riesgo InherenteDocumento20 páginasRiesgo InherenteHAYDA OBANDOAún no hay calificaciones

- Auditoría integral: qué es y principiosDocumento9 páginasAuditoría integral: qué es y principiosLuz Echeverria AlvaradoAún no hay calificaciones

- PDT TripticoDocumento2 páginasPDT TripticoFernando Martinez SotoAún no hay calificaciones

- Planeacion de La Auditoria ADocumento25 páginasPlaneacion de La Auditoria A'Edi' Cortes HerreraAún no hay calificaciones

- Audit. Fciero. Ejercicio Sobre RiesgosDocumento2 páginasAudit. Fciero. Ejercicio Sobre RiesgosOscar Armando ITUARTEAún no hay calificaciones

- Proyecto de Inversión ChemisesDocumento67 páginasProyecto de Inversión ChemisesRamón PérezAún no hay calificaciones

- BC Lista de Chequeo de COSODocumento12 páginasBC Lista de Chequeo de COSOslovera93Aún no hay calificaciones

- Solucion Al Ejercicio Formacion CobitDocumento3 páginasSolucion Al Ejercicio Formacion CobitMiguel PereiraAún no hay calificaciones

- Evaluación control interno compras METABELDocumento8 páginasEvaluación control interno compras METABELMaryDeArcosPacheco100% (2)

- Etapas de Una AuditoríaDocumento2 páginasEtapas de Una AuditoríaEdisson CastilloAún no hay calificaciones

- Proceso de La Auditoria IntegralDocumento3 páginasProceso de La Auditoria IntegralClara GómezAún no hay calificaciones

- Taller Plan de Auditoria InternaDocumento7 páginasTaller Plan de Auditoria InternaMonica Marcela Arturo ArcosAún no hay calificaciones

- Normas Internacionales de Información Financiera PDFDocumento22 páginasNormas Internacionales de Información Financiera PDFWalter Huayta ConisllaAún no hay calificaciones

- Resumen Ejecutivo NIA 220Documento6 páginasResumen Ejecutivo NIA 220BrianAún no hay calificaciones

- Informe de AuditoriaDocumento2 páginasInforme de AuditoriaaudreyAún no hay calificaciones

- Casos Sem 1 - Estudio de MercadoDocumento7 páginasCasos Sem 1 - Estudio de MercadoLorena Lodis Loayza DiazAún no hay calificaciones

- Caso Practico de Control InternoDocumento3 páginasCaso Practico de Control InternoUnidad Segunda Especialidad Profesional de ObstetriciaAún no hay calificaciones

- Riesgos en La Auditoria de SistemasDocumento9 páginasRiesgos en La Auditoria de SistemasAndres Jose Sachez DaleAún no hay calificaciones

- Kain U3 A5Documento6 páginasKain U3 A5Efra RinconAún no hay calificaciones

- La Auditoria de SistemasDocumento6 páginasLa Auditoria de SistemasPaty Salyrosas100% (1)

- Auditoría de sistemas: objetivos y perfil del auditorDocumento16 páginasAuditoría de sistemas: objetivos y perfil del auditorMirian ChinoAún no hay calificaciones

- Gestión de procesos de negocios en función de una arquitectura orientada a serviciosDocumento17 páginasGestión de procesos de negocios en función de una arquitectura orientada a serviciosAndres Jose Sachez DaleAún no hay calificaciones

- Modelo Propuesto Bajo Enfoque de Competencias ReclutamientoDocumento3 páginasModelo Propuesto Bajo Enfoque de Competencias ReclutamientoAndres Jose Sachez DaleAún no hay calificaciones

- Aplicaciones de La Logica DifusaDocumento8 páginasAplicaciones de La Logica DifusaStharlin BonillaAún no hay calificaciones

- Sistema de Gestión UniversitariaDocumento5 páginasSistema de Gestión UniversitariaAndres Jose Sachez DaleAún no hay calificaciones

- Ev. 3 - Teoría y Técnicas de Decisión - 2021-3Documento5 páginasEv. 3 - Teoría y Técnicas de Decisión - 2021-3Andres Jose Sachez DaleAún no hay calificaciones

- Algoritmos GenéticosDocumento5 páginasAlgoritmos Genéticosroconero80Aún no hay calificaciones

- Mapas MentalesDocumento1 páginaMapas MentalesAndres Jose Sachez DaleAún no hay calificaciones

- Cuáles Son Las Características Del Mercado de RH en Situación de OfertaDocumento4 páginasCuáles Son Las Características Del Mercado de RH en Situación de OfertaAlexandra Loayza74% (39)

- Estabilidad de Los Sistemas LinealesDocumento1 páginaEstabilidad de Los Sistemas LinealesAndres Jose Sachez DaleAún no hay calificaciones

- Algoritmo en ExcelDocumento12 páginasAlgoritmo en ExcelCarlos Aníbal PetrivAún no hay calificaciones

- Algoritmos GenéticosDocumento5 páginasAlgoritmos Genéticosroconero80Aún no hay calificaciones

- BanescOnline Viernes, 30 de Julio de 2021 12-28-46 019 PMDocumento1 páginaBanescOnline Viernes, 30 de Julio de 2021 12-28-46 019 PMAndres Jose Sachez DaleAún no hay calificaciones

- Algoritmos GeneticosDocumento4 páginasAlgoritmos GeneticosAndres Jose Sachez DaleAún no hay calificaciones

- Proyecto Socio Productivo (Informe Final)Documento23 páginasProyecto Socio Productivo (Informe Final)Andres Jose Sachez Dale100% (2)

- Modelos de Gestion de InternetDocumento108 páginasModelos de Gestion de InternetAndres Jose Sachez DaleAún no hay calificaciones

- Redes de Telecomunicaciones: Conceptos BásicosDocumento12 páginasRedes de Telecomunicaciones: Conceptos BásicosAndres Jose Sachez DaleAún no hay calificaciones

- Ensayo de Sistemas ExpertosDocumento1 páginaEnsayo de Sistemas ExpertosAndres Jose Sachez DaleAún no hay calificaciones

- Gestión de Redes IntegradosDocumento1 páginaGestión de Redes IntegradosAndres Jose Sachez DaleAún no hay calificaciones

- Grafos dirigidos: tipos y aplicacionesDocumento7 páginasGrafos dirigidos: tipos y aplicacionesAndres Jose Sachez DaleAún no hay calificaciones

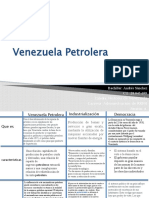

- Venezuela PetroleraDocumento2 páginasVenezuela PetroleraAndres Jose Sachez DaleAún no hay calificaciones

- La Empresa de Automatización Industrial SolutecDocumento2 páginasLa Empresa de Automatización Industrial SolutecAndres Jose Sachez DaleAún no hay calificaciones

- Grafos dirigidos: tipos y aplicacionesDocumento7 páginasGrafos dirigidos: tipos y aplicacionesAndres Jose Sachez DaleAún no hay calificaciones

- Gestión de Redes IntegradosDocumento1 páginaGestión de Redes IntegradosAndres Jose Sachez DaleAún no hay calificaciones

- Evaluacion 1 de Programacion IVDocumento2 páginasEvaluacion 1 de Programacion IVAndres Jose Sachez DaleAún no hay calificaciones

- Proyecto Especial de Auditoria de SistemasDocumento14 páginasProyecto Especial de Auditoria de SistemasAndres Jose Sachez DaleAún no hay calificaciones

- Planificación Estratégica y La Administración de RRHHDocumento10 páginasPlanificación Estratégica y La Administración de RRHHAndres Jose Sachez DaleAún no hay calificaciones

- Evaluacionn Sumativa 3Documento6 páginasEvaluacionn Sumativa 3Andres Jose Sachez DaleAún no hay calificaciones

- Política Global de Seguridad de RedesDocumento10 páginasPolítica Global de Seguridad de RedesAndres Jose Sachez DaleAún no hay calificaciones

- Riesgos en La Auditoria de SistemasDocumento9 páginasRiesgos en La Auditoria de SistemasAndres Jose Sachez DaleAún no hay calificaciones

- IV PG MGP TI Alanya Guevara Quispitupa 2021Documento332 páginasIV PG MGP TI Alanya Guevara Quispitupa 2021JackAún no hay calificaciones

- Como Integrar La ISO 26000 en Las EmpresasDocumento5 páginasComo Integrar La ISO 26000 en Las EmpresasCarlos Mamani DiazAún no hay calificaciones

- Historia Del Estructuralismo-AkalDocumento4 páginasHistoria Del Estructuralismo-AkalManuel ColinaAún no hay calificaciones

- OBJETODocumento2 páginasOBJETOConstrucciones DEL PACIFICOAún no hay calificaciones

- Formación en MercadeoDocumento25 páginasFormación en MercadeoEduard QuiguanásAún no hay calificaciones

- Yamile - Muñoz tc1Documento10 páginasYamile - Muñoz tc1karenjakabtAún no hay calificaciones

- Solano InformeEstadodeSitio2015Documento30 páginasSolano InformeEstadodeSitio2015Nel GonzalezAún no hay calificaciones

- Factores Que Afectan La Productividad PDFDocumento28 páginasFactores Que Afectan La Productividad PDFBoris YanguezAún no hay calificaciones

- Resumen Co EnseñanzaDocumento4 páginasResumen Co EnseñanzaCamila GonzálezAún no hay calificaciones

- CartaONUadoptadaSanFranciscoDocumento16 páginasCartaONUadoptadaSanFranciscojeancarlosmarreroAún no hay calificaciones

- Tarea 2 de Intervencion Psicopedagogica - OdtDocumento6 páginasTarea 2 de Intervencion Psicopedagogica - OdtLuisanna Espinal CabreraAún no hay calificaciones

- Tarea 6 2Documento4 páginasTarea 6 2Yohanna PSAún no hay calificaciones

- Ejercicios de educación física para realizar en casaDocumento4 páginasEjercicios de educación física para realizar en casarubenAún no hay calificaciones

- Ensayo Introduccion AvionesDocumento6 páginasEnsayo Introduccion AvionesLauraRamirezAún no hay calificaciones

- Planacademico-Areandina Finanzas Ynegocio Internacional PDFDocumento3 páginasPlanacademico-Areandina Finanzas Ynegocio Internacional PDFmeyleth suarezAún no hay calificaciones

- ACTIVIDAD 5, InformeDocumento15 páginasACTIVIDAD 5, Informejoursseth orozcoAún no hay calificaciones

- Boletín JunioDocumento10 páginasBoletín JuniosanfmAún no hay calificaciones

- AduanaDocumento8 páginasAduanaEduardo Campos lopezAún no hay calificaciones

- Aglomerantes, Morteros Y Hormigones Históricos: CURSO 2017-2018Documento5 páginasAglomerantes, Morteros Y Hormigones Históricos: CURSO 2017-2018Luis Huaripata LlanosAún no hay calificaciones

- Fundamentos AdministraciónDocumento13 páginasFundamentos AdministraciónRoyman BernalAún no hay calificaciones

- A-I-011 Reglamento para El Manejo de Informacion ClasificadaDocumento11 páginasA-I-011 Reglamento para El Manejo de Informacion ClasificadaMoises de Lioncourt100% (3)

- Los Caminos de La Lengua en La Quebrada de Humahuaca PDFDocumento139 páginasLos Caminos de La Lengua en La Quebrada de Humahuaca PDFmarcosAún no hay calificaciones

- Evaluación UBS AnyangaDocumento11 páginasEvaluación UBS AnyangaWilmer Del Carmen Trujillo MendozaAún no hay calificaciones

- Actividad de Aprendizaje #12: Competencias Y Capacidades Del Área Escribe Diversos Tipos de TextosDocumento5 páginasActividad de Aprendizaje #12: Competencias Y Capacidades Del Área Escribe Diversos Tipos de TextosBLANCAS DE LA ROSA ESTEFANO FRANCOAún no hay calificaciones

- PDF 415 PDFDocumento197 páginasPDF 415 PDFFernanda ZuritaAún no hay calificaciones

- Informe de Estudiantes de Practic CrisDocumento39 páginasInforme de Estudiantes de Practic CrisSHEYLA PILAR AGUILAR TORRESAún no hay calificaciones

- Admitidos InfantilDocumento4 páginasAdmitidos InfantilCEIPSanFernandoAún no hay calificaciones

- Ley 1476 de 2011Documento7 páginasLey 1476 de 2011Diego Ivan Miranda ArandiaAún no hay calificaciones

- Lee y Analiza en El Texto Básico de La Asignatura y en Otros Materiales Complementarios Los ConceptosDocumento6 páginasLee y Analiza en El Texto Básico de La Asignatura y en Otros Materiales Complementarios Los ConceptoscarmenrossipenamartiAún no hay calificaciones

- Oferta Programatica SENAME 2011Documento322 páginasOferta Programatica SENAME 2011Pablo SaezAún no hay calificaciones