También podría gustarte

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Contabilidad Financiera II - Clase 5 - 29.09.2021Documento3 páginasContabilidad Financiera II - Clase 5 - 29.09.2021Carmen GonzalezAún no hay calificaciones

- Anexo 3 - Estado de Flujo de Efectivo - para Completar 29.09.2021Documento1 páginaAnexo 3 - Estado de Flujo de Efectivo - para Completar 29.09.2021Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera II - Clase 7 13.10.2021 ValidoDocumento5 páginasContabilidad Financiera II - Clase 7 13.10.2021 ValidoCarmen GonzalezAún no hay calificaciones

- Clase Presencial 7 UNIDAD II Procesamiento Contable Parte 2 27.04.2022Documento5 páginasClase Presencial 7 UNIDAD II Procesamiento Contable Parte 2 27.04.2022Carmen GonzalezAún no hay calificaciones

- Borrador de Operaciones Unip. 12.04.2021Documento1 páginaBorrador de Operaciones Unip. 12.04.2021Ruth Romero IbarraAún no hay calificaciones

- Borrador de Operaciones Financiera IiiDocumento2 páginasBorrador de Operaciones Financiera IiiLuis SosaAún no hay calificaciones

- Gabinete I - Clase 7 - Registros Contables - 21.20.21Documento5 páginasGabinete I - Clase 7 - Registros Contables - 21.20.21Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera II - Clase 9 - 27.10.2021 (1) 2Documento17 páginasContabilidad Financiera II - Clase 9 - 27.10.2021 (1) 2Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera II - Clase 10 - 03.11.2021Documento3 páginasContabilidad Financiera II - Clase 10 - 03.11.2021Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera IIDocumento8 páginasContabilidad Financiera IICarmen GonzalezAún no hay calificaciones

- Explicación PCGA Con CAsos (Modo de Compatibilidad) PDFDocumento34 páginasExplicación PCGA Con CAsos (Modo de Compatibilidad) PDFCindy Huerta N100% (2)

- Cuentas Por CobrarDocumento19 páginasCuentas Por CobrarJosé Gabriel Ortiz D0% (1)

- La Disciplina ContableDocumento77 páginasLa Disciplina ContablePablo AndresAún no hay calificaciones

- Desarrollo Guía Estado de Situación Financiera de Prueba y AjustesDocumento6 páginasDesarrollo Guía Estado de Situación Financiera de Prueba y AjustesBRESLY JOHANA NIVIA MOJICAAún no hay calificaciones

- Conciliacion BancariaDocumento18 páginasConciliacion Bancariaed17arAún no hay calificaciones

- Unidad 3 ContabilidadDocumento24 páginasUnidad 3 ContabilidadJose Vargas50% (2)

- Sistema de ContabilidadDocumento25 páginasSistema de ContabilidadViviana Veliz AlvarezAún no hay calificaciones

- Cuenta y Ecuacion ContableDocumento10 páginasCuenta y Ecuacion ContableSergioErnestoLingánMontenegroAún no hay calificaciones

- Contabilidad Financiera II - Clase 12 - 17.11.2021Documento2 páginasContabilidad Financiera II - Clase 12 - 17.11.2021Carmen GonzalezAún no hay calificaciones

- Clase Virtual 2 - Unidad I - Apertura de Una SRL - 16.03.2022Documento3 páginasClase Virtual 2 - Unidad I - Apertura de Una SRL - 16.03.2022Carmen GonzalezAún no hay calificaciones

- PRACTICA CALIFICADA No.1. - ANÁLISIS DE RAZONES FINANCIERASDocumento4 páginasPRACTICA CALIFICADA No.1. - ANÁLISIS DE RAZONES FINANCIERASMaría Alejandra Soto Rojas0% (1)

- Fundamentos contables NIFDocumento10 páginasFundamentos contables NIFBrandon AlexisAún no hay calificaciones

- Gabinete I - Clase 9 - 08.02.2021Documento3 páginasGabinete I - Clase 9 - 08.02.2021Carmen GonzalezAún no hay calificaciones

- Libros de CotabilidadDocumento21 páginasLibros de Cotabilidadmaria monts100% (1)

- Manual ContablidadDocumento310 páginasManual ContablidadCRISADIA86Aún no hay calificaciones

- Guia de Contabilidad Financiera 1Documento13 páginasGuia de Contabilidad Financiera 1Douglas Fernando Salguero67% (3)

- Cuentas y Documentos Por CobrarDocumento3 páginasCuentas y Documentos Por CobrarAlexis Mejia DuranAún no hay calificaciones

- Unesr Contabilidad I Intensivos 2020Documento2 páginasUnesr Contabilidad I Intensivos 2020Alessandra ColinaAún no hay calificaciones

- Importancia de La ContabilidadDocumento2 páginasImportancia de La ContabilidadSilvia BuitragoAún no hay calificaciones

- Clase Presencial 5 - UNIDAD II - Procesamiento Contable - Parte 1 - 06.04.22Documento2 páginasClase Presencial 5 - UNIDAD II - Procesamiento Contable - Parte 1 - 06.04.22Carmen GonzalezAún no hay calificaciones

- CONTABILIDADDocumento7 páginasCONTABILIDADJuan Carlos Contabilidad CacAún no hay calificaciones

- EMCH PD1 2022-I Contabilidad General UnidadIDocumento8 páginasEMCH PD1 2022-I Contabilidad General UnidadIVALERY NADIR ESPINOZA HUISAAún no hay calificaciones

- Ficha 5 8vo SemestreDocumento9 páginasFicha 5 8vo SemestreSilvia González100% (3)

- La Estructura Basica de La Contabilidad Financiera v1-1Documento12 páginasLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorAún no hay calificaciones

- Administracion Financiera-3º-Informática PDFDocumento8 páginasAdministracion Financiera-3º-Informática PDFJairo Tasayco Taboada100% (1)

- Contabilidad LDocumento7 páginasContabilidad LPedro Luis Valencia ObandoAún no hay calificaciones

- Libro Inventarios y Su BalanceDocumento15 páginasLibro Inventarios y Su BalanceJenita Garcia VasquezAún no hay calificaciones

- Examen I ParcialDocumento3 páginasExamen I ParcialVilarsAZapataAún no hay calificaciones

- Partida DobleDocumento7 páginasPartida Doblealexis3360100% (1)

- Gabinete I - Clase 4 - 23.09.2021.docx 2Documento16 páginasGabinete I - Clase 4 - 23.09.2021.docx 2Carmen GonzalezAún no hay calificaciones

- Folleto de Contabilidad y Legislacion 2do BTCDocumento37 páginasFolleto de Contabilidad y Legislacion 2do BTCVerónica Omar100% (1)

- Contabilidad Financiera II - Clase 11 - 10.11.2021 Unidad V-Inventarios...Documento4 páginasContabilidad Financiera II - Clase 11 - 10.11.2021 Unidad V-Inventarios...Carmen GonzalezAún no hay calificaciones

- Modulo Form. Contabilidad BasicaDocumento6 páginasModulo Form. Contabilidad BasicaDuley BlancoAún no hay calificaciones

- Taller de Contabilidad BancariaDocumento5 páginasTaller de Contabilidad BancariamaldonadoszoraAún no hay calificaciones

- Apunte de Contabilidad Basica Of.1Documento30 páginasApunte de Contabilidad Basica Of.1Ramiro ChambiAún no hay calificaciones

- Unidad 2 Proceso ContableDocumento40 páginasUnidad 2 Proceso Contablejesus ramirez gongoraAún no hay calificaciones

- Estados Financieros. 1-Cual Es La ImportDocumento5 páginasEstados Financieros. 1-Cual Es La ImportEdison QuispeAún no hay calificaciones

- Sistema Contable y Manual de Cuentas EjemploDocumento39 páginasSistema Contable y Manual de Cuentas EjemploIsmael RiveraAún no hay calificaciones

- Modelo de Nota A Los Estados Contables RG 49.2014Documento3 páginasModelo de Nota A Los Estados Contables RG 49.2014Carmen GonzalezAún no hay calificaciones

- Balanza General y Estado de ResultadosDocumento4 páginasBalanza General y Estado de ResultadosUriell Mendez0% (1)

- Sílabo - Tributación IDocumento8 páginasSílabo - Tributación Idea_gvb7Aún no hay calificaciones

- Estados Financieros - Carlos Arturo AlarconDocumento3 páginasEstados Financieros - Carlos Arturo AlarcondanielaAún no hay calificaciones

- Tipos de Ajustes ContablesDocumento13 páginasTipos de Ajustes ContablesAlejo Patiño Arboleda75% (8)

- Qué Es El Estado de Ganancias y PérdidasDocumento38 páginasQué Es El Estado de Ganancias y PérdidasJjgg ResAún no hay calificaciones

- Activos Corrientes Teoría e ImportanciaDocumento6 páginasActivos Corrientes Teoría e ImportanciaJoel NunezAún no hay calificaciones

- Contabilidad Financiera IDocumento108 páginasContabilidad Financiera ILisseth de PortilloAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Análisis de cuentas que conforman los estados financierosDocumento25 páginasAnálisis de cuentas que conforman los estados financierosClaudia Romero HenriquezAún no hay calificaciones

- Cronograma de Clase Gabinete I - Segundo Semestre 2022Documento3 páginasCronograma de Clase Gabinete I - Segundo Semestre 2022Carmen GonzalezAún no hay calificaciones

- Clase Presencial 8 y 9 UNIDAD II Procesamiento Contable Parte 3 Continuacion 11.05.2022Documento3 páginasClase Presencial 8 y 9 UNIDAD II Procesamiento Contable Parte 3 Continuacion 11.05.2022Carmen GonzalezAún no hay calificaciones

- Clase Virtual 2 - Unidad I - Apertura de Una SRL - 16.03.2022Documento3 páginasClase Virtual 2 - Unidad I - Apertura de Una SRL - 16.03.2022Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera II - Clase 24.11.2021Documento4 páginasContabilidad Financiera II - Clase 24.11.2021Carmen GonzalezAún no hay calificaciones

- Clase Presencial 3 - Unidad I - Apertura de Una SRL - 23.03.2022 (1) Actualizado EJERCICIODocumento2 páginasClase Presencial 3 - Unidad I - Apertura de Una SRL - 23.03.2022 (1) Actualizado EJERCICIOCarmen GonzalezAún no hay calificaciones

- Gabinete I - Ejercicio #1 11.11.2021Documento2 páginasGabinete I - Ejercicio #1 11.11.2021Carmen GonzalezAún no hay calificaciones

- Clase Presencial 3 - Unidad I - Apertura de Una SRL - 23.03.2022 (1) ActualizadoDocumento2 páginasClase Presencial 3 - Unidad I - Apertura de Una SRL - 23.03.2022 (1) ActualizadoCarmen GonzalezAún no hay calificaciones

- Clase Presencial 5 - UNIDAD II - Procesamiento Contable - Parte 1 - 06.04.22Documento2 páginasClase Presencial 5 - UNIDAD II - Procesamiento Contable - Parte 1 - 06.04.22Carmen GonzalezAún no hay calificaciones

- Presentación 1Documento1 páginaPresentación 1Carmen GonzalezAún no hay calificaciones

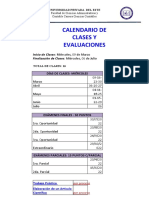

- Calendario de ActividadesDocumento1 páginaCalendario de ActividadesCarmen GonzalezAún no hay calificaciones

- Calendario de Actividades y Evaluaciones - Gabinete II 2022Documento1 páginaCalendario de Actividades y Evaluaciones - Gabinete II 2022Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera II - Clase 11 - 10.11.2021 Unidad V-Inventarios...Documento4 páginasContabilidad Financiera II - Clase 11 - 10.11.2021 Unidad V-Inventarios...Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera II - Clase 12 - 17.11.2021Documento2 páginasContabilidad Financiera II - Clase 12 - 17.11.2021Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera II - Clase 9 - 27.10.2021 (1) 2Documento17 páginasContabilidad Financiera II - Clase 9 - 27.10.2021 (1) 2Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera II - Clase 10 - 03.11.2021Documento3 páginasContabilidad Financiera II - Clase 10 - 03.11.2021Carmen GonzalezAún no hay calificaciones

- Contabilidad Financiera II - Clase 9 - 27.10.2021Documento16 páginasContabilidad Financiera II - Clase 9 - 27.10.2021Carmen GonzalezAún no hay calificaciones

- Gabinete I - Clase 8 - Comprobantes de Gestion 04.11.21Documento8 páginasGabinete I - Clase 8 - Comprobantes de Gestion 04.11.21Carmen GonzalezAún no hay calificaciones

- 1-PLAN de CLASE - 2020 - PlaneamientoDocumento10 páginas1-PLAN de CLASE - 2020 - PlaneamientoCarmen GonzalezAún no hay calificaciones

- Gabinete I - Clase 7 - Registros Contables - 21.20.21Documento5 páginasGabinete I - Clase 7 - Registros Contables - 21.20.21Carmen GonzalezAún no hay calificaciones

- Gabinete I - Clase 6 - 07.10.21-Docx-2Documento2 páginasGabinete I - Clase 6 - 07.10.21-Docx-2Carmen GonzalezAún no hay calificaciones

- Gabinete I - Clase 7 Unidad IV - Registros Contables 211202021Documento9 páginasGabinete I - Clase 7 Unidad IV - Registros Contables 211202021Carmen GonzalezAún no hay calificaciones

- Requisito para Patente Comercial UnipersonalDocumento1 páginaRequisito para Patente Comercial UnipersonalCarmen GonzalezAún no hay calificaciones

- Modelo de Nota A Los Estados Contables RG 49.2014Documento3 páginasModelo de Nota A Los Estados Contables RG 49.2014Carmen GonzalezAún no hay calificaciones

- Gabinete I - Clase 6 - 07.10.21-Docx-2Documento6 páginasGabinete I - Clase 6 - 07.10.21-Docx-2Carmen GonzalezAún no hay calificaciones

- Modelo Declaracion Jurada Municipalidad de Cde (1ra Vez)Documento1 páginaModelo Declaracion Jurada Municipalidad de Cde (1ra Vez)Carmen Gonzalez100% (1)

- Gabinete I - Clase 5 - Solicitud de Patente 30.09.21Documento1 páginaGabinete I - Clase 5 - Solicitud de Patente 30.09.21Carmen GonzalezAún no hay calificaciones

- Gabinete I - Clase 4 - 23.09.2021.docx 2Documento16 páginasGabinete I - Clase 4 - 23.09.2021.docx 2Carmen GonzalezAún no hay calificaciones

- Trabajo Final Cristinal Elescano, Katty Landeo, Mayra Silva, Rudy Cerda, Michelle RomanDocumento13 páginasTrabajo Final Cristinal Elescano, Katty Landeo, Mayra Silva, Rudy Cerda, Michelle Romancristina Elescano Caballero100% (1)

- Dipositivas de Peligros de PlanificacionDocumento12 páginasDipositivas de Peligros de PlanificacionFelicita PantaAún no hay calificaciones

- Taller II. FiscalizaciónDocumento31 páginasTaller II. FiscalizaciónsammyAún no hay calificaciones

- "Financiamiento Educativo y Gasto Social en Venezuela" de Luis Bravo JáureguiDocumento30 páginas"Financiamiento Educativo y Gasto Social en Venezuela" de Luis Bravo JáureguiYsrrael CameroAún no hay calificaciones

- Programación de Aula - Dirección de Servicios de Restauraciónrv - 2019 - OkDocumento23 páginasProgramación de Aula - Dirección de Servicios de Restauraciónrv - 2019 - OkPer Varez100% (1)

- Implementación SICRACODocumento6 páginasImplementación SICRACOOscar OrlandoAún no hay calificaciones

- Tarea Semana 5 Gestion de RemuneraciónDocumento5 páginasTarea Semana 5 Gestion de RemuneraciónRutty Perez Guajardo100% (2)

- Tesis NucleoDocumento84 páginasTesis NucleolennysAún no hay calificaciones

- Ferretería Carrillo factura electrónicaDocumento1 páginaFerretería Carrillo factura electrónicaTEODORA CARRILLOAún no hay calificaciones

- Ramirez - Dego - CuadroDocumento1 páginaRamirez - Dego - CuadroDIEGO RAMIREZAún no hay calificaciones

- Ejemplos de Reexpresion de Estados FinancierosDocumento1 páginaEjemplos de Reexpresion de Estados FinancierosPedro CastroAún no hay calificaciones

- Objetivos de La Función FinancieraDocumento19 páginasObjetivos de La Función FinancieraPaulo Esteban0% (1)

- Directiva de Liquidacion de Oficio CochabambaDocumento13 páginasDirectiva de Liquidacion de Oficio CochabambaClider Miguel PalmaderaAún no hay calificaciones

- Amortización financieraDocumento3 páginasAmortización financieraDora Luz Carcamo RodriguezAún no hay calificaciones

- Nic 2 - InventariosDocumento33 páginasNic 2 - InventariosMario Sergio Hilasaca ZeaAún no hay calificaciones

- Carta de CompromisoDocumento3 páginasCarta de Compromisoapi-352267838Aún no hay calificaciones

- 02 Guia Resuelta Finanzas ExGrado UDLA 2012Documento32 páginas02 Guia Resuelta Finanzas ExGrado UDLA 2012jfredesperezAún no hay calificaciones

- Auditoría operacional: definición, objetivos y alcanceDocumento61 páginasAuditoría operacional: definición, objetivos y alcanceDaleska Rodriguez100% (1)

- Tarea Final Proceso Contable Básico EDC-6Documento3 páginasTarea Final Proceso Contable Básico EDC-6Erick Abarca ChaucalaAún no hay calificaciones

- Faraday - Henry 18 2Documento50 páginasFaraday - Henry 18 2EnriqueSandovalServeleonAún no hay calificaciones

- Contratos MercantilesDocumento5 páginasContratos MercantilesjhonatanAún no hay calificaciones

- Evaluación AA1 - CLDocumento4 páginasEvaluación AA1 - CLANTHONY DIDIER TUÑOQUE RISCOAún no hay calificaciones

- Auditoria El Fraude S 1 (1) (1) .ADocumento33 páginasAuditoria El Fraude S 1 (1) (1) .ALuis Guillermo Guzman RivasAún no hay calificaciones

- GESTION EMPRESARIAl CaratulaDocumento2 páginasGESTION EMPRESARIAl CaratulaKevin EduardoAún no hay calificaciones

- Tributaria Taller ProcedimientoDocumento34 páginasTributaria Taller ProcedimientoJhonBlancoAún no hay calificaciones

- Semana 1Documento14 páginasSemana 1CARLOS CESPEDES RUIZAún no hay calificaciones

- Tarea2 ContaDocumento6 páginasTarea2 ContaDiego FloresAún no hay calificaciones

- Guia de Auditoria OperativaDocumento33 páginasGuia de Auditoria OperativaLuis Enrique Laurencio Sabogal67% (6)

- Dinastía HuertaDocumento8 páginasDinastía HuertaJuan Pablo Morales AnguianoAún no hay calificaciones

- Sony Corporation - EnsayoDocumento9 páginasSony Corporation - EnsayoVladi FloresAún no hay calificaciones