También podría gustarte

- 5504 Pago de ImpuestosDocumento18 páginas5504 Pago de ImpuestosgiselaAún no hay calificaciones

- Monografia de Nic 1 2Documento34 páginasMonografia de Nic 1 2Karina Porta33% (3)

- Auditoría de inversiones financierasDocumento9 páginasAuditoría de inversiones financierasMARIA SOFIA CALDERON RETISAún no hay calificaciones

- Caso Practico NIC 20 Contabilización de Subvenciones Del Gobierno Sobre Ayudas GubernamentalesDocumento11 páginasCaso Practico NIC 20 Contabilización de Subvenciones Del Gobierno Sobre Ayudas GubernamentalesGerson Lozano ValquiAún no hay calificaciones

- S14.s2 Informe Del AuditorDocumento26 páginasS14.s2 Informe Del AuditorPedro SanchezAún no hay calificaciones

- 2-El Sistema de Presupuesto en El SiafDocumento19 páginas2-El Sistema de Presupuesto en El SiafHELFER BAUTISTA ALARCONAún no hay calificaciones

- Nic 10Documento9 páginasNic 10Diego CahuayaAún no hay calificaciones

- CUENTA 32 Contab. FinancieraDocumento2 páginasCUENTA 32 Contab. FinancieraKaty RoblesAún no hay calificaciones

- Segmentos de Operaciones (NIIF 8Documento5 páginasSegmentos de Operaciones (NIIF 8Christopher RamosAún no hay calificaciones

- 3 Nicsp Juan Francisco Alvarez IllanesDocumento79 páginas3 Nicsp Juan Francisco Alvarez IllanesAldair BgAún no hay calificaciones

- Tributos CorregidoDocumento7 páginasTributos CorregidoEsthefany HHancco0% (1)

- Tarea #6 - Ventura Romero Segundo MisaelDocumento3 páginasTarea #6 - Ventura Romero Segundo MisaelPricila HernandezAún no hay calificaciones

- Mantenimiento de CapitalDocumento6 páginasMantenimiento de CapitalLENA GRAYCE CAMARGO ROCCAAún no hay calificaciones

- Caso Practico 1 Reiesgos Nias 315Documento1 páginaCaso Practico 1 Reiesgos Nias 315Josua MendezAún no hay calificaciones

- Rubros Del ActivoDocumento4 páginasRubros Del ActivoJulio ChaileAún no hay calificaciones

- Taller Casos Prácticos - NIC 8 Soluciones 1 A 5Documento37 páginasTaller Casos Prácticos - NIC 8 Soluciones 1 A 5Raquel Choque ApazaAún no hay calificaciones

- Examen Final PymesDocumento2 páginasExamen Final PymesCARMEN DEL ROSARIOAún no hay calificaciones

- Formulario de Encaje - sb-205 - Abr - 09 Formato Patrimonio TecnicoDocumento25 páginasFormulario de Encaje - sb-205 - Abr - 09 Formato Patrimonio TecnicoGilson Francisco Sanchez ManzabaAún no hay calificaciones

- Casos Practico Gubernamental ...Documento11 páginasCasos Practico Gubernamental ...Erick QuinonezAún no hay calificaciones

- Rubro Activos BiologicosDocumento20 páginasRubro Activos BiologicosBradley Collier100% (2)

- 05.06.2021 EeffiDocumento8 páginas05.06.2021 EeffiJervis Christopher Sifuentes RojasAún no hay calificaciones

- Elemento 4Documento5 páginasElemento 4pabloAún no hay calificaciones

- Caso Práctico - Estado de Cambio en El PatrimonioDocumento8 páginasCaso Práctico - Estado de Cambio en El PatrimonioMilene CaveroAún no hay calificaciones

- Sector Agrario y AcuícolaDocumento88 páginasSector Agrario y AcuícolaIrving A. Lima100% (1)

- Dpto Cta Cte 2021 SolucionDocumento9 páginasDpto Cta Cte 2021 SolucionLiizy RodriguezAún no hay calificaciones

- Tabla de Operaciones Contabilidad GubernamentalDocumento6 páginasTabla de Operaciones Contabilidad GubernamentalGonzalo AcurioAún no hay calificaciones

- Auditoría de estados contables: guía de trabajos prácticosDocumento45 páginasAuditoría de estados contables: guía de trabajos prácticosMiguel Angel Vargas Ruiz0% (1)

- Norma Internacional de Auditoría 230Documento52 páginasNorma Internacional de Auditoría 230Dayana ReyesAún no hay calificaciones

- Operaciones Exoneradas He InafectasDocumento3 páginasOperaciones Exoneradas He InafectasUNCJOSEAún no hay calificaciones

- Casos Practicos de La Niif 1Documento7 páginasCasos Practicos de La Niif 1MARICRUZ CANTORIN CONDORAún no hay calificaciones

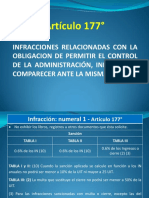

- Art 177Documento29 páginasArt 177Kate Maberly ALegria AraujoAún no hay calificaciones

- Balance Obras Fisicas e Insumos PMIDocumento5 páginasBalance Obras Fisicas e Insumos PMIEleana Marisol Surco QuispeAún no hay calificaciones

- Escudo Fiscal-5Documento10 páginasEscudo Fiscal-5Lizeth SAún no hay calificaciones

- Planeamiento y SupervisiónDocumento6 páginasPlaneamiento y SupervisiónAmalia Alfaro BarretoAún no hay calificaciones

- Caso Práctico de Persona Natural Alex OrmeñoDocumento4 páginasCaso Práctico de Persona Natural Alex OrmeñoKarla Andrea Sanchez OdiagaAún no hay calificaciones

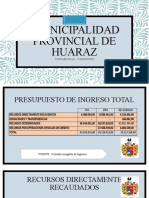

- Municipalidad Provincial de HuarazDocumento6 páginasMunicipalidad Provincial de HuarazKarol Juleisi Sevilla FloresAún no hay calificaciones

- Nic 23 - Tarea Academica - Impacto TributarioDocumento15 páginasNic 23 - Tarea Academica - Impacto Tributariokelly coralAún no hay calificaciones

- Caso Practico Nic 22Documento16 páginasCaso Practico Nic 22Winnie BrindAún no hay calificaciones

- Practica MonografiaDocumento14 páginasPractica MonografiasamuraiAún no hay calificaciones

- Monografia Resultados AcumuladosDocumento10 páginasMonografia Resultados AcumuladosLuis MagallanesAún no hay calificaciones

- Silabo Auditoria Del Sector Público 2020-IiDocumento10 páginasSilabo Auditoria Del Sector Público 2020-IiMARAAún no hay calificaciones

- Control de Lectura NIA 320Documento1 páginaControl de Lectura NIA 320Brigid VallejosAún no hay calificaciones

- Caso Practico de PasivoDocumento4 páginasCaso Practico de PasivoJervis Christopher Sifuentes RojasAún no hay calificaciones

- 5 17609 94849Documento4 páginas5 17609 94849Sulca Leon BitherAún no hay calificaciones

- Nicsp 10Documento11 páginasNicsp 10Berrios Bravo MarthaAún no hay calificaciones

- Niif Seccion 5, Ba Ven Nif 5 y Nic 1Documento18 páginasNiif Seccion 5, Ba Ven Nif 5 y Nic 1gretaAún no hay calificaciones

- Presupuesto institucional y provisiones ejercicioDocumento4 páginasPresupuesto institucional y provisiones ejercicioeduardo pinoAún no hay calificaciones

- EstadoFinancieroUnivFaculCorpoEneDicDocumento51 páginasEstadoFinancieroUnivFaculCorpoEneDicMARYITO2Aún no hay calificaciones

- NIIF 8: Análisis de segmentos de operación en Intelecto S.ADocumento3 páginasNIIF 8: Análisis de segmentos de operación en Intelecto S.AMishell ParedesAún no hay calificaciones

- Contabilización de fondos interbancarios, cheques y canje interbancarioDocumento3 páginasContabilización de fondos interbancarios, cheques y canje interbancarioYadira Chapoñan SánchezAún no hay calificaciones

- Ingresos gubernamentales: impuestos, contribuciones y venta de bienes y serviciosDocumento46 páginasIngresos gubernamentales: impuestos, contribuciones y venta de bienes y serviciosr4tan4zAún no hay calificaciones

- Ejercicios GubernamentalDocumento17 páginasEjercicios GubernamentalAnalí Miranda Flores100% (1)

- Cuenta 1601: Traspasos y remesasDocumento5 páginasCuenta 1601: Traspasos y remesasRenzo RázuriAún no hay calificaciones

- Exercicio #05Documento19 páginasExercicio #05Nóe Alverca MoretoAún no hay calificaciones

- Nicsp 2 Estado de Flujo de EfectivoDocumento25 páginasNicsp 2 Estado de Flujo de EfectivoHECVAún no hay calificaciones

- Examen ParcialDocumento3 páginasExamen ParcialFernandoFigueroaAún no hay calificaciones

- Memorando de Planeamiento 1Documento86 páginasMemorando de Planeamiento 1Mauro Ascencio Fenriz100% (3)

- Caso Práctico NIC 41 AgriculturaDocumento3 páginasCaso Práctico NIC 41 AgriculturaJose100% (1)

- Nic 41Documento4 páginasNic 41Richard RamirezAún no hay calificaciones

- Caso Práctico NIC 41 AgriculturaDocumento5 páginasCaso Práctico NIC 41 AgriculturaAlvaro Apaza Vargas100% (1)

- Preguntas Tema OSCE 3 UnidadDocumento7 páginasPreguntas Tema OSCE 3 Unidadmiguel angel espino baldiñoAún no hay calificaciones

- Preguntas Tema OSCE 3 UnidadDocumento7 páginasPreguntas Tema OSCE 3 Unidadmiguel angel espino baldiñoAún no hay calificaciones

- Sesion 3 Caso Práctico de Costo ABCDocumento3 páginasSesion 3 Caso Práctico de Costo ABCmiguel angel espino baldiñoAún no hay calificaciones

- SUBASTA INVERSA PROCESODocumento4 páginasSUBASTA INVERSA PROCESOmiguel angel espino baldiño100% (1)

- Sesion 3 Caso Práctico de Costo ABCDocumento3 páginasSesion 3 Caso Práctico de Costo ABCmiguel angel espino baldiñoAún no hay calificaciones

- Sesion 4 Caso-práctico-NIC-41-AgriculturaDocumento4 páginasSesion 4 Caso-práctico-NIC-41-Agriculturamiguel angel espino baldiñoAún no hay calificaciones

- Sesion 7 Practica Calificada de Contabilidad SectorialDocumento3 páginasSesion 7 Practica Calificada de Contabilidad Sectorialmiguel angel espino baldiñoAún no hay calificaciones

- DESARROLLO de LA SESION 8 Contabilidad Minera Costos de ProduccionDocumento4 páginasDESARROLLO de LA SESION 8 Contabilidad Minera Costos de Produccionmiguel angel espino baldiñoAún no hay calificaciones

- Sesion 3 Caso Práctico de Costo ABCDocumento3 páginasSesion 3 Caso Práctico de Costo ABCmiguel angel espino baldiñoAún no hay calificaciones

- ABC Dela Sesion 10 PAMELADocumento5 páginasABC Dela Sesion 10 PAMELAmiguel angel espino baldiñoAún no hay calificaciones

- Desarrollo Sesion 15 Contabilidad SectorialDocumento4 páginasDesarrollo Sesion 15 Contabilidad Sectorialmiguel angel espino baldiñoAún no hay calificaciones

- DESARROLLO de LA SESION 8 Contabilidad Minera Costos de ProduccionDocumento4 páginasDESARROLLO de LA SESION 8 Contabilidad Minera Costos de Produccionmiguel angel espino baldiñoAún no hay calificaciones

- Balotario Del I Parcial de Globalizacion y Realidad NacionalDocumento3 páginasBalotario Del I Parcial de Globalizacion y Realidad Nacionalmiguel angel espino baldiño100% (1)

- Desarrollo Sesion 15 Contabilidad SectorialDocumento4 páginasDesarrollo Sesion 15 Contabilidad Sectorialmiguel angel espino baldiñoAún no hay calificaciones

- Ejercicios Resueltos de Costeo Directo y Costeo AbsorbenteDocumento17 páginasEjercicios Resueltos de Costeo Directo y Costeo Absorbentemiguel angel espino baldiño50% (2)

- Ejercicio Costeo Directo y Absorbente EjemploDocumento4 páginasEjercicio Costeo Directo y Absorbente EjemploFranco Gustavo Sibina Alvàn72% (68)

- Caso Practico Aplicacion Practica de La NIC 20Documento8 páginasCaso Practico Aplicacion Practica de La NIC 20miguel angel espino baldiñoAún no hay calificaciones

- Balotario Del Ii Parcil Del Curso de Indicadores de GestionDocumento4 páginasBalotario Del Ii Parcil Del Curso de Indicadores de Gestionmiguel angel espino baldiñoAún no hay calificaciones

- Balotario de Preguntas Globalizacion y Realidad NacionalDocumento4 páginasBalotario de Preguntas Globalizacion y Realidad Nacionalmiguel angel espino baldiñoAún no hay calificaciones

- Balotario de Preguntas Tercer ParcialDocumento7 páginasBalotario de Preguntas Tercer Parcialmiguel angel espino baldiñoAún no hay calificaciones

- Libro Casos Prácticos de Contabilidad de CostosDocumento148 páginasLibro Casos Prácticos de Contabilidad de Costosmiguel angel espino baldiño100% (2)

- Sesion 2 Norma General Del Control GubernamentalDocumento90 páginasSesion 2 Norma General Del Control Gubernamentalmiguel angel espino baldiñoAún no hay calificaciones

- Caso Práctico TacamaDocumento2 páginasCaso Práctico Tacamamiguel angel espino baldiñoAún no hay calificaciones

- Control interno en la gestión públicaDocumento43 páginasControl interno en la gestión públicamiguel angel espino baldiñoAún no hay calificaciones

- SESION 3 Principios Rectores Del Control Gubernamental y de La Auditoria Gubernamental.Documento60 páginasSESION 3 Principios Rectores Del Control Gubernamental y de La Auditoria Gubernamental.miguel angel espino baldiñoAún no hay calificaciones

- Sesion 9 Plantiamineto Del Control GubernamentalDocumento93 páginasSesion 9 Plantiamineto Del Control Gubernamentalmiguel angel espino baldiñoAún no hay calificaciones

- SESION 7 Organo Del Control Intitucional Designación Encargo de FuncionesDocumento49 páginasSESION 7 Organo Del Control Intitucional Designación Encargo de Funcionesmiguel angel espino baldiñoAún no hay calificaciones

- ControlGubernamentalCGRDocumento23 páginasControlGubernamentalCGRmiguel angel espino baldiñoAún no hay calificaciones

- SESIÓN 6 Sistema Del Control InternoDocumento47 páginasSESIÓN 6 Sistema Del Control Internomiguel angel espino baldiñoAún no hay calificaciones

- Formatos para FCT 2020Documento18 páginasFormatos para FCT 2020Marcos OrtegaAún no hay calificaciones

- Guia Prensa FrancesaDocumento4 páginasGuia Prensa FrancesaJavier VargasAún no hay calificaciones

- Proyecto Mejoramiento Procesos 6S VITALIS Version 20171108Documento46 páginasProyecto Mejoramiento Procesos 6S VITALIS Version 20171108Mauricio GarciaAún no hay calificaciones

- Reglamento Cartera 3Documento33 páginasReglamento Cartera 3JOsue Miranda CortezAún no hay calificaciones

- Análisis DafoDocumento7 páginasAnálisis DafoBelen Navas DelgadoAún no hay calificaciones

- UgliaroloDocumento10 páginasUgliaroloManu CódremasAún no hay calificaciones

- Estudio Colanta FinalDocumento15 páginasEstudio Colanta Finalvalentina meloAún no hay calificaciones

- Autoevaluacion 4Documento3 páginasAutoevaluacion 4CarlosTaltavullAún no hay calificaciones

- Caso 3M PDFDocumento1 páginaCaso 3M PDFHideyuki Leyton InfanteAún no hay calificaciones

- Centro de Cirugia Endoscopica: 040 - Brenda Yasmin Salazar DuqueDocumento1 páginaCentro de Cirugia Endoscopica: 040 - Brenda Yasmin Salazar DuqueCCE AUXILIARAún no hay calificaciones

- Sbs Seguros ComplettttDocumento20 páginasSbs Seguros ComplettttSagara Enrriquez MonjeAún no hay calificaciones

- Diseño vial urbano: Bases y clasificación del sistema vialDocumento28 páginasDiseño vial urbano: Bases y clasificación del sistema vialDhasAún no hay calificaciones

- Reformismo Borbónico.Documento3 páginasReformismo Borbónico.mariopacaso80Aún no hay calificaciones

- Aplicación del artículo 116 de la LGUC a permisos de edificación y anteproyectos en concesiones minerasDocumento4 páginasAplicación del artículo 116 de la LGUC a permisos de edificación y anteproyectos en concesiones minerasCarlos ClaussenAún no hay calificaciones

- CUESTIONARIO EMPRESASDocumento9 páginasCUESTIONARIO EMPRESASTania Tafur CortesAún no hay calificaciones

- Guardacabo para Cable: G-408 (Modelo Abierto) Guardacabo AbiertoDocumento1 páginaGuardacabo para Cable: G-408 (Modelo Abierto) Guardacabo AbiertoRodrigo González SilvaAún no hay calificaciones

- 1000 Empresas 2023 PaisDocumento138 páginas1000 Empresas 2023 PaisLuis Eduardo ParadaAún no hay calificaciones

- Vergara Soberanis Gabrielay S2 Cuadro - ComparativoDocumento3 páginasVergara Soberanis Gabrielay S2 Cuadro - ComparativoGabriela VergaraAún no hay calificaciones

- Análisis de punto de equilibrio, margen de seguridad y apalancamiento operativo en empresa Siempre VivaDocumento17 páginasAnálisis de punto de equilibrio, margen de seguridad y apalancamiento operativo en empresa Siempre VivaAlexander Picon FabianAún no hay calificaciones

- Caso Práctico Foro 20-3Documento2 páginasCaso Práctico Foro 20-3Herrera Jose Manuel100% (1)

- Carvajal Valadez Samuel Sociedades Activida 1Documento5 páginasCarvajal Valadez Samuel Sociedades Activida 1Concepcion FuentesAún no hay calificaciones

- Normas de La ContabilidadDocumento5 páginasNormas de La ContabilidadLudwing Sandro75% (4)

- Guia 1 Funcion ExponencialDocumento3 páginasGuia 1 Funcion ExponencialJuan CarlosAún no hay calificaciones

- Sura PDFDocumento6 páginasSura PDFMargarita RiosAún no hay calificaciones

- Principios Básicos de La TocDocumento3 páginasPrincipios Básicos de La TocIvan Malca100% (1)

- Presentación SenegalDocumento21 páginasPresentación SenegalSindy Paola CamachoAún no hay calificaciones

- Ef Tarea Complementos de MatemáticaDocumento4 páginasEf Tarea Complementos de MatemáticaSandra Nury Castillo Lazaro67% (3)

- Qué Retos Le Imprime El Marxismo A La Sociología Como Un Sistema de ExplicaciónDocumento3 páginasQué Retos Le Imprime El Marxismo A La Sociología Como Un Sistema de ExplicaciónMon UGAún no hay calificaciones

- 3 Gas Edgar 200Documento1 página3 Gas Edgar 200falcon falconAún no hay calificaciones

- Estado financiero almacen reyDocumento1 páginaEstado financiero almacen reyDani LopezAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Logística inversa y verde. Sostenibilidad y medio ambienteDe EverandLogística inversa y verde. Sostenibilidad y medio ambienteCalificación: 5 de 5 estrellas5/5 (2)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Gestión Moderna del Mantenimiento Industrial. Principios fundamentalesDe EverandGestión Moderna del Mantenimiento Industrial. Principios fundamentalesCalificación: 2.5 de 5 estrellas2.5/5 (7)