0% encontró este documento útil (0 votos)

313 vistas3 páginasCostos de Financiamiento en Contabilidad

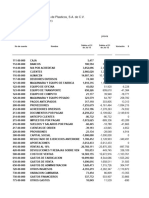

Este documento describe los conceptos y tratamientos contables relacionados con los costos de financiamiento. Define los costos de financiamiento como intereses y otros costos incurridos por una empresa al tomar prestados fondos. Explica que existen diferentes criterios para el tratamiento de estos costos y describe métodos como intereses de deudas e intereses por descuento. También cubre temas como las condiciones y métodos para la capitalización de costos de financiamiento, así como el período de capitalización y revelaciones requeridas.

Cargado por

Dionny FelizDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

313 vistas3 páginasCostos de Financiamiento en Contabilidad

Este documento describe los conceptos y tratamientos contables relacionados con los costos de financiamiento. Define los costos de financiamiento como intereses y otros costos incurridos por una empresa al tomar prestados fondos. Explica que existen diferentes criterios para el tratamiento de estos costos y describe métodos como intereses de deudas e intereses por descuento. También cubre temas como las condiciones y métodos para la capitalización de costos de financiamiento, así como el período de capitalización y revelaciones requeridas.

Cargado por

Dionny FelizDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd