También podría gustarte

- UntitledDocumento130 páginasUntitledantonio castrellonAún no hay calificaciones

- Primera Entrega Gerencia FinancieraDocumento19 páginasPrimera Entrega Gerencia FinancieraYurley Andrea RestrepoAún no hay calificaciones

- Tarea 4Documento6 páginasTarea 4patricia santizo lópezAún no hay calificaciones

- Estado de Resultados de Grupo Bimbo, S.A.B. de C.V. - Investing - Com MéxicoDocumento2 páginasEstado de Resultados de Grupo Bimbo, S.A.B. de C.V. - Investing - Com Méxiconanako arevirAún no hay calificaciones

- Laboratorio AstridOrdoñez 20010385Documento23 páginasLaboratorio AstridOrdoñez 20010385Maricrúz OrdoñezAún no hay calificaciones

- Trabajo FinanzasDocumento8 páginasTrabajo Finanzascrialvat100% (2)

- Estado de Resultados de Grupo Herdez, S.A.B. de C.V. - Investing - Com MéxicoDocumento2 páginasEstado de Resultados de Grupo Herdez, S.A.B. de C.V. - Investing - Com MéxicoArturo Jiménez MAún no hay calificaciones

- Trabajo FinanzasDocumento8 páginasTrabajo FinanzascrialvatAún no hay calificaciones

- Documento Sin Título PDFDocumento10 páginasDocumento Sin Título PDFLaüra OtavoAún no hay calificaciones

- Gerencia Financiera Entrega 3Documento64 páginasGerencia Financiera Entrega 3Andres RuizAún no hay calificaciones

- Análisis financiero: Teoría de análisis horizontal y verticalDocumento26 páginasAnálisis financiero: Teoría de análisis horizontal y verticalMelvin Mercedes Barrios RamirezAún no hay calificaciones

- Análisis de tres escenarios de estructura de costos para 400 unidadesDocumento14 páginasAnálisis de tres escenarios de estructura de costos para 400 unidadesClases de Contabilidad Tingo Maria100% (1)

- Concilia-Tiba 16223Documento9 páginasConcilia-Tiba 16223Yeni DiazAún no hay calificaciones

- 11 Sem 1 F M. % Variac Ratio Solu A InforALFADocumento5 páginas11 Sem 1 F M. % Variac Ratio Solu A InforALFAShannen Deidre Santos SedanoAún no hay calificaciones

- LaiveDocumento3 páginasLaiveYandi CenAún no hay calificaciones

- Tarea 4Documento6 páginasTarea 4patricia santizo lópezAún no hay calificaciones

- Estado de Resultados y Balance General ProformaDocumento7 páginasEstado de Resultados y Balance General ProformaIván GuachamínAún no hay calificaciones

- Act 3 Contabilidad GeneralDocumento4 páginasAct 3 Contabilidad GeneralJERAHMEELRAMONAún no hay calificaciones

- 1.taller Final Caracol TV - Analisis Financiero - RDocumento24 páginas1.taller Final Caracol TV - Analisis Financiero - RDavid Hoyos Galeano0% (1)

- Gerencia Financiera Entrega 2Documento36 páginasGerencia Financiera Entrega 2Andres RuizAún no hay calificaciones

- t2 FINNDocumento4 páginast2 FINNjuan quispeAún no hay calificaciones

- Cã - Lculo de Los Flujos Netos de Efectivo111Documento7 páginasCã - Lculo de Los Flujos Netos de Efectivo1114ndrickkAún no hay calificaciones

- Caso práctico auditoría IR 3ra categoríaDocumento4 páginasCaso práctico auditoría IR 3ra categoríaVANEZA LIZBETH BANDA ZELADAAún no hay calificaciones

- Finanzas Plantilla24.03.22Documento11 páginasFinanzas Plantilla24.03.22Claudia ValbuenaAún no hay calificaciones

- Estados Financieros Consolidados Juan ValdezDocumento11 páginasEstados Financieros Consolidados Juan ValdezYurany Magaly SANCHEZ OYOLAAún no hay calificaciones

- Resultados Netflix 1T22Documento2 páginasResultados Netflix 1T22AzahelJWAún no hay calificaciones

- Datos LaiveDocumento4 páginasDatos LaiveKathian Maricelli Cruzado RuizAún no hay calificaciones

- Practica Calificada 1-2022-2 ResolucionDocumento19 páginasPractica Calificada 1-2022-2 Resolucionruben rojasAún no hay calificaciones

- Excel P 1Documento12 páginasExcel P 1Andrés QuirogaAún no hay calificaciones

- PAF Analisis: 2021 Ventas-Ingresos Costos de Ventas Gastos Ventas Gastos Admon Otros Gastos Ebit DepreciacionDocumento5 páginasPAF Analisis: 2021 Ventas-Ingresos Costos de Ventas Gastos Ventas Gastos Admon Otros Gastos Ebit DepreciacionÓscár Stìvéń FlórézAún no hay calificaciones

- Admon FinancieraDocumento84 páginasAdmon FinancierafaridaorellanaAún no hay calificaciones

- Chavez19003816 Tarea4 Sem5sab9hrsDocumento28 páginasChavez19003816 Tarea4 Sem5sab9hrssheryAún no hay calificaciones

- Los Alamos S.A.C. Estado de Situación Financiera Al 31 de Diciembre Del 2022Documento13 páginasLos Alamos S.A.C. Estado de Situación Financiera Al 31 de Diciembre Del 2022Geraldine SPAún no hay calificaciones

- Dominguez Miranda Sheyla - FinalDocumento4 páginasDominguez Miranda Sheyla - FinalSheyla Dominguez MirandaAún no hay calificaciones

- Tipos de Utilidades Cacao Vera LissethDocumento11 páginasTipos de Utilidades Cacao Vera LissethElizabeth LVAún no hay calificaciones

- Tipos de utilidades integralDocumento11 páginasTipos de utilidades integralCRISTHIAN AVILA COELLOAún no hay calificaciones

- Ayudantía 1 PAUTADocumento4 páginasAyudantía 1 PAUTARodrigo VergaraAún no hay calificaciones

- Estados Financieros POSTOBON 2017 2016 Grupo NocheDocumento5 páginasEstados Financieros POSTOBON 2017 2016 Grupo NocheAlejandra MorenoAún no hay calificaciones

- Trabajo 1Documento10 páginasTrabajo 1Rocio Judith Peralta MoraAún no hay calificaciones

- EEFF BancoEstado 24horas Diciembre 2022Documento1 páginaEEFF BancoEstado 24horas Diciembre 2022ikenshi.xxAún no hay calificaciones

- 2da Entrega Gerencia FinancieraDocumento21 páginas2da Entrega Gerencia FinancieraLina Marcela Espitia LondoñoAún no hay calificaciones

- Ejercicios Analisis Financiero Tecno Metal S.ADocumento4 páginasEjercicios Analisis Financiero Tecno Metal S.AMaholy CedeñoAún no hay calificaciones

- Evidencia 1 ContabilidadDocumento22 páginasEvidencia 1 Contabilidadociris lucero sanchez vargasAún no hay calificaciones

- 3ra ENTREGA GERENCIA FINANCIERADocumento20 páginas3ra ENTREGA GERENCIA FINANCIERALina Marcela Espitia LondoñoAún no hay calificaciones

- Conta TrabajhoDocumento18 páginasConta TrabajhoCristobalRodriguezAún no hay calificaciones

- Grupo Bimbo, S. A. B. de C. V. y Subsidiarias Estados Consolidados de ResultadosDocumento7 páginasGrupo Bimbo, S. A. B. de C. V. y Subsidiarias Estados Consolidados de ResultadosErick Viveros NavaAún no hay calificaciones

- Balance general distribuidora MonterreyDocumento7 páginasBalance general distribuidora MonterreySimon Santos LuisAún no hay calificaciones

- Salida Agregados Renta Juridicos AG 2020Documento70 páginasSalida Agregados Renta Juridicos AG 2020HECTOR GIRALDOAún no hay calificaciones

- Actividad 4 Opcion 1 ContabilidadDocumento3 páginasActividad 4 Opcion 1 ContabilidadmelissaAún no hay calificaciones

- Ganancia y Perdidas (Documento27 páginasGanancia y Perdidas (JackiiÑañaAún no hay calificaciones

- Prueba 1 Gestion FinancieraDocumento8 páginasPrueba 1 Gestion Financierafernanda paradaAún no hay calificaciones

- Parcial 2do Corte de Analisis FinancieroDocumento11 páginasParcial 2do Corte de Analisis FinancieroMonita Prince ArrietaAún no hay calificaciones

- Estados de ResultadosDocumento6 páginasEstados de ResultadosStefany ZamoraAún no hay calificaciones

- Estado de Resultado-2Documento5 páginasEstado de Resultado-2Nicol alejandra Flores veizagaAún no hay calificaciones

- Estados Financieros para Indicadores Financieros ProfeDocumento8 páginasEstados Financieros para Indicadores Financieros ProfeJuan Javier Humanez PosadaAún no hay calificaciones

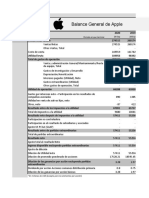

- AppleDocumento50 páginasAppleRicky GonzalezAún no hay calificaciones

- Hermes Transporte Blindados S.A.Documento5 páginasHermes Transporte Blindados S.A.Mariela I. Bobadilla QuispeAún no hay calificaciones

- Semana 4 (FINANZAS)Documento19 páginasSemana 4 (FINANZAS)Andre Maldonado100% (1)

- Curso Costos y presupuestos bajo NIIFDocumento7 páginasCurso Costos y presupuestos bajo NIIFyuli plazaAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Tarea 3Documento15 páginasTarea 3Mariano De Jesus Muralles GonzalezAún no hay calificaciones

- Tarea 5Documento8 páginasTarea 5Mariano De Jesus Muralles GonzalezAún no hay calificaciones

- Tarea 2Documento9 páginasTarea 2Mariano De Jesus Muralles GonzalezAún no hay calificaciones

- Tarea 6Documento6 páginasTarea 6Mariano De Jesus Muralles GonzalezAún no hay calificaciones

- Tarea 1Documento6 páginasTarea 1Mariano De Jesus Muralles GonzalezAún no hay calificaciones

- Tarea 1Documento6 páginasTarea 1Mariano De Jesus Muralles GonzalezAún no hay calificaciones

- Tarea 1Documento7 páginasTarea 1Mariano De Jesus Muralles GonzalezAún no hay calificaciones

- Tarea 2Documento9 páginasTarea 2Mariano De Jesus Muralles GonzalezAún no hay calificaciones

- Elisa y ElispotDocumento20 páginasElisa y ElispotLau UrbAún no hay calificaciones

- El Enfoque GeohistoricoDocumento162 páginasEl Enfoque GeohistoricoAldo Jose Zeas CastroAún no hay calificaciones

- 6 PDC Zona 03 AteDocumento106 páginas6 PDC Zona 03 AteYomally AyalaAún no hay calificaciones

- Tratado de Libre Comercio Entre México y JapónDocumento4 páginasTratado de Libre Comercio Entre México y Japónwendi.maili.mejiaAún no hay calificaciones

- CTS y Obreros MunicipalesDocumento5 páginasCTS y Obreros MunicipalesMarco AntonioAún no hay calificaciones

- Ordenes-mas-Importantes-de-los-Mamíferos-tarea Domiciliaria. DesarrolladaDocumento2 páginasOrdenes-mas-Importantes-de-los-Mamíferos-tarea Domiciliaria. DesarrolladaFRANK ALEXIS CABANILLAS DIAZAún no hay calificaciones

- La Esencia Del EmprendedorDocumento4 páginasLa Esencia Del Emprendedorjuan morenoAún no hay calificaciones

- ¿Que Tanto Conozco A Mis PadresDocumento3 páginas¿Que Tanto Conozco A Mis PadresDiscord TeamAún no hay calificaciones

- Resumen Capitulo 15 Exportacion, Importacion Eintercambio CompensadoDocumento5 páginasResumen Capitulo 15 Exportacion, Importacion Eintercambio CompensadoKarent Yurley Ibañez Parada50% (2)

- Estrategia de La Organización y Selección de ProyectosDocumento20 páginasEstrategia de La Organización y Selección de ProyectosRafael López100% (2)

- Sesión 02 de Ed - Religiosa Laudato SiDocumento5 páginasSesión 02 de Ed - Religiosa Laudato SiBlanquitaHuaracaAlejoAún no hay calificaciones

- s13 Sec 4 Recurso Comunicacion Comprension Lectora Dia 1 2Documento3 páginass13 Sec 4 Recurso Comunicacion Comprension Lectora Dia 1 2Cristian Valencia SegundoAún no hay calificaciones

- Identificación de contaminantes en alimentos a través del análisis químicoDocumento17 páginasIdentificación de contaminantes en alimentos a través del análisis químicovaneza torresAún no hay calificaciones

- ¿Por Qué Dios Se Hizo HombreDocumento2 páginas¿Por Qué Dios Se Hizo HombreManauryAún no hay calificaciones

- Presentacin2 DidachDocumento29 páginasPresentacin2 DidachAntonio LagosAún no hay calificaciones

- Cap II. Contabilidad Financiera, 5 Ed. Gerardo Guajardo Nora AndradeDocumento3 páginasCap II. Contabilidad Financiera, 5 Ed. Gerardo Guajardo Nora AndradeLenardo RdzAún no hay calificaciones

- Marco Estratégico de La Producción de Textos Literarios: Literatura Y Sociedad en Contextos DiversosDocumento14 páginasMarco Estratégico de La Producción de Textos Literarios: Literatura Y Sociedad en Contextos DiversosCésarGuarnízMalásquezAún no hay calificaciones

- Preguntas A Un Arquitecto 2Documento3 páginasPreguntas A Un Arquitecto 2ludmila crippaAún no hay calificaciones

- Actividad Individual 04Documento12 páginasActividad Individual 04Priscilla Ríos NovoaAún no hay calificaciones

- Sumilla LamasDocumento4 páginasSumilla LamasJuan Alberto Martinez MirandaAún no hay calificaciones

- Negociacion BaktraDocumento2 páginasNegociacion Baktrajuango07Aún no hay calificaciones

- NTC 1807 Levadura para Panificacion PDFDocumento29 páginasNTC 1807 Levadura para Panificacion PDFmiriam gomezAún no hay calificaciones

- PEIN Fuerteventura Capitulo 2 - Ambito GeográficoDocumento71 páginasPEIN Fuerteventura Capitulo 2 - Ambito GeográficoherbaniaAún no hay calificaciones

- Secuenciademaquinadoparaunafresadoradynaem3116utilizandomastercamxDocumento170 páginasSecuenciademaquinadoparaunafresadoradynaem3116utilizandomastercamxJorge Santos RomeroAún no hay calificaciones

- Guía Durante La Lectura - Juan GuentelicanDocumento6 páginasGuía Durante La Lectura - Juan GuentelicanJuan GuentelicanAún no hay calificaciones

- Presupuesto de Capital (Decisiones de Inversión)Documento38 páginasPresupuesto de Capital (Decisiones de Inversión)Jhoannys SantoyoAún no hay calificaciones

- 2341Documento38 páginas2341daniel mamaniAún no hay calificaciones

- Campo Restaurativo Mujeres y Cultura de Paz - Anconetani y Esquivel PralongDocumento8 páginasCampo Restaurativo Mujeres y Cultura de Paz - Anconetani y Esquivel PralongBeto OvelarAún no hay calificaciones

- Área de Trabajo de Un ContralorDocumento9 páginasÁrea de Trabajo de Un ContralorValentin Alberto Hernández OsorioAún no hay calificaciones

- Matriz de Riesgo - Encofrado y ConcretoDocumento2 páginasMatriz de Riesgo - Encofrado y ConcretoGianfranco Almanza Olórtegui100% (1)