También podría gustarte

- Asociación de pequeños productores agropecuariosDocumento10 páginasAsociación de pequeños productores agropecuariosViole Molleturo BermeoAún no hay calificaciones

- Documentos ComercialesDocumento6 páginasDocumentos ComercialesGermania GarciaAún no hay calificaciones

- Documentos MercantilesDocumento3 páginasDocumentos MercantilesMilenka Encinas jimenezAún no hay calificaciones

- Documentos ComercialesDocumento5 páginasDocumentos Comercialessofia diazAún no hay calificaciones

- Documentos ComercialesDocumento7 páginasDocumentos ComercialesKATHIUSKA LORENA VERA LOPEZAún no hay calificaciones

- Documentos comerciales: tipos y característicasDocumento5 páginasDocumentos comerciales: tipos y característicasKarla VásquezAún no hay calificaciones

- Clasificación Documentos Comerciales y Titulos ValoresDocumento5 páginasClasificación Documentos Comerciales y Titulos ValoresNüBia RöSasAún no hay calificaciones

- Universidad Pública Del El AltoDocumento7 páginasUniversidad Pública Del El AltoMayta Jonas DennisAún no hay calificaciones

- Documentos Comerciales No NegociablesDocumento7 páginasDocumentos Comerciales No NegociablesDeisy MauryAún no hay calificaciones

- Álbum de Documentos Comerciales y de CréditoDocumento34 páginasÁlbum de Documentos Comerciales y de CréditoEliu Israel BatzAún no hay calificaciones

- Documentos Comercial HQHDocumento17 páginasDocumentos Comercial HQHSurya angelaAún no hay calificaciones

- Documentos ComercialesDocumento9 páginasDocumentos ComercialesAdriana GuzmanAún no hay calificaciones

- Contabilidad 2 BimestreDocumento6 páginasContabilidad 2 BimestreIsai PocopAún no hay calificaciones

- Documentos ComercialesDocumento8 páginasDocumentos ComercialesLuis LoayzaAún no hay calificaciones

- Tipos de Documentos ComercialesDocumento69 páginasTipos de Documentos ComercialesVillatoro CarlosAún no hay calificaciones

- Documentos Comerciales, MercantilesDocumento4 páginasDocumentos Comerciales, MercantilesmariaAún no hay calificaciones

- Documentos Comerciales, Qué SonDocumento2 páginasDocumentos Comerciales, Qué SonJossira yizeth Angulo BarrosAún no hay calificaciones

- Trabajo Escrito ComerciaalDocumento5 páginasTrabajo Escrito ComerciaalStefany Gisselle Gómez RuízAún no hay calificaciones

- Taller 3 ContabilidadDocumento13 páginasTaller 3 ContabilidadNAHOMY CAROLINA LOOR CEDE�OAún no hay calificaciones

- DocsComercialesDocumento13 páginasDocsComercialesNorelys O'ReillyAún no hay calificaciones

- Los Documentos ComercialesDocumento8 páginasLos Documentos ComercialesERICKA CAGUAAún no hay calificaciones

- Los Documentos Comerciales DanielDocumento2 páginasLos Documentos Comerciales DanieljosentrepreneurAún no hay calificaciones

- PepeDocumento4 páginasPepeisabellahenaopAún no hay calificaciones

- Documentos ComercialesDocumento2 páginasDocumentos ComercialesMichael PettoAún no hay calificaciones

- Conoce Qué Son Los Documentos Mercantiles y Cuál Es Su ImportanciaDocumento5 páginasConoce Qué Son Los Documentos Mercantiles y Cuál Es Su Importanciaapaza ayala jose manuelAún no hay calificaciones

- Documentos Comerciales - ExposicionDocumento16 páginasDocumentos Comerciales - ExposicionMarcoAún no hay calificaciones

- Documentos Comerciales Técnico ProfesionalDocumento31 páginasDocumentos Comerciales Técnico ProfesionalYariela GamboaAún no hay calificaciones

- La Importancia de La Documentación Mercantil Es Tal Que Se Han CreadoDocumento5 páginasLa Importancia de La Documentación Mercantil Es Tal Que Se Han CreadoFranco GnõrîsAún no hay calificaciones

- Documentos comercialesDocumento6 páginasDocumentos comercialesJose Daniel CorreaAún no hay calificaciones

- Conoce Qué Son Los Documentos Mercantiles y Cuál Es Su Importancia IMPRIMIR GUIADocumento3 páginasConoce Qué Son Los Documentos Mercantiles y Cuál Es Su Importancia IMPRIMIR GUIAisaacAún no hay calificaciones

- La Contabilidad ComercialesDocumento2 páginasLa Contabilidad ComercialesMarianto GuardadoAún no hay calificaciones

- GRUPO 01 - Documentos MercantilesDocumento6 páginasGRUPO 01 - Documentos MercantilesfiokarenstefanyAún no hay calificaciones

- G11° 21 Juan Pablo Chahin MeedinaDocumento6 páginasG11° 21 Juan Pablo Chahin MeedinaKenneth Fabricio Sosa AvilaAún no hay calificaciones

- Conceptos Documentos MercantilDocumento43 páginasConceptos Documentos MercantilCharles LinenAún no hay calificaciones

- Documentos Mercantiles: Claves de la Documentación ComercialDocumento32 páginasDocumentos Mercantiles: Claves de la Documentación ComercialDann Amakusa80% (5)

- Definicion de Documentos MercantilesDocumento2 páginasDefinicion de Documentos MercantilesMelvin Estrada LeivaAún no hay calificaciones

- Actividad5 Meca 4bim 22Documento9 páginasActividad5 Meca 4bim 22Evelin AlvaradoAún no hay calificaciones

- Documentos comerciales SENADocumento5 páginasDocumentos comerciales SENAStefani PérezAún no hay calificaciones

- 2.documentos Comerciales - Guia para Los AlumnosDocumento21 páginas2.documentos Comerciales - Guia para Los AlumnosColette viquezAún no hay calificaciones

- Documentos ComercialesDocumento14 páginasDocumentos ComercialesJose JolonAún no hay calificaciones

- Documentos Comerciales Actividad ContreraDocumento6 páginasDocumentos Comerciales Actividad ContreraIvana Contrera mezaAún no hay calificaciones

- Guía 4.7 Documentos ComercialesDocumento3 páginasGuía 4.7 Documentos ComercialesLeonardo OrangeAún no hay calificaciones

- Practica 6Documento4 páginasPractica 6Jessica Leydi Sucasara ApazaAún no hay calificaciones

- Documentos No NegociablesDocumento11 páginasDocumentos No NegociablesPROAÑO ARTEAGA ANDREA ESTEFANIA100% (1)

- Documentos Contables FDocumento8 páginasDocumentos Contables FJ Quispe PumaAún no hay calificaciones

- Documentos ComercialesDocumento8 páginasDocumentos ComercialesMARIACIFERNANDEZAún no hay calificaciones

- Practica de Contabilidad Nro. 1 - Choque Mamani Nick BryanDocumento8 páginasPractica de Contabilidad Nro. 1 - Choque Mamani Nick BryanCHOQUE MAMANI NICK BRYANAún no hay calificaciones

- Documentación Mercantil PPTTDocumento17 páginasDocumentación Mercantil PPTTAngel Canterac ocamposAún no hay calificaciones

- Documentación MercantilDocumento26 páginasDocumentación MercantilJulio LimacheAún no hay calificaciones

- Proceso de Compra y VentaDocumento12 páginasProceso de Compra y VentadavidAún no hay calificaciones

- Guía Grado SextoDocumento10 páginasGuía Grado SextoLeidy RiascosAún no hay calificaciones

- CONCEPTO DE DOCUMENTOS COMERCIALES Clara 04042022Documento13 páginasCONCEPTO DE DOCUMENTOS COMERCIALES Clara 04042022Omar Suarez PradaAún no hay calificaciones

- Documentos Mercantiles: IntroducciónDocumento5 páginasDocumentos Mercantiles: IntroducciónAlejandra Magaly Mayta100% (1)

- Que Son Documentos MercantilesDocumento3 páginasQue Son Documentos MercantilesAlfonso UtriaAún no hay calificaciones

- Documentos No NegociablesDocumento5 páginasDocumentos No NegociablesRssy ShgAún no hay calificaciones

- Comprobantes de Apertura & Documentos ComercialesDocumento11 páginasComprobantes de Apertura & Documentos ComercialesSergio MontañezAún no hay calificaciones

- Documentos Mercantiles ContabilidadDocumento9 páginasDocumentos Mercantiles ContabilidadProf Castellano RosarioAún no hay calificaciones

- Propuesta de InvestigacionDocumento4 páginasPropuesta de InvestigacionMario GranadosAún no hay calificaciones

- Documentos ComercialesDocumento7 páginasDocumentos ComercialesJoel ChocAún no hay calificaciones

- Qué Son Documentos ComercialesDocumento4 páginasQué Son Documentos ComercialesCajcojAún no hay calificaciones

- Encuesta L INTADocumento2 páginasEncuesta L INTAIndiana PaganiniAún no hay calificaciones

- Ex Horas Libres 2021Documento14 páginasEx Horas Libres 2021Indiana PaganiniAún no hay calificaciones

- Investigacion EscuelaDocumento14 páginasInvestigacion EscuelaCarlos R. HdezAún no hay calificaciones

- Ley de PasantiasDocumento5 páginasLey de PasantiasHernán MirxAún no hay calificaciones

- Encuesta L INTADocumento2 páginasEncuesta L INTAIndiana PaganiniAún no hay calificaciones

- La Responsabilidad Social Del Preceptor. 2014Documento26 páginasLa Responsabilidad Social Del Preceptor. 2014Indiana PaganiniAún no hay calificaciones

- Ex Horas Libres 2021Documento14 páginasEx Horas Libres 2021Indiana PaganiniAún no hay calificaciones

- Introducción A La BibliotecologíaDocumento7 páginasIntroducción A La BibliotecologíaIndiana PaganiniAún no hay calificaciones

- Gabriel MarinelliDocumento1 páginaGabriel MarinelliIndiana PaganiniAún no hay calificaciones

- EnciclopediasDocumento11 páginasEnciclopediasIndiana PaganiniAún no hay calificaciones

- Gestionar El Cambio Es Gestionar Emociones PDFDocumento7 páginasGestionar El Cambio Es Gestionar Emociones PDFOscar EduardoAún no hay calificaciones

- Liderazgo Situacional - Hersey Blanchard (Material de Lectura)Documento16 páginasLiderazgo Situacional - Hersey Blanchard (Material de Lectura)Indiana PaganiniAún no hay calificaciones

- La Responsabilidad Social Del Preceptor. 2014Documento26 páginasLa Responsabilidad Social Del Preceptor. 2014Indiana PaganiniAún no hay calificaciones

- Introducción A La BibliotecologíaDocumento7 páginasIntroducción A La BibliotecologíaIndiana PaganiniAún no hay calificaciones

- Análisis Contable de Las Cuentas de ProducciónDocumento3 páginasAnálisis Contable de Las Cuentas de ProducciónIndiana PaganiniAún no hay calificaciones

- Actividad Costos 26 Marzo 2021Documento1 páginaActividad Costos 26 Marzo 2021Indiana PaganiniAún no hay calificaciones

- EnciclopediasDocumento11 páginasEnciclopediasIndiana PaganiniAún no hay calificaciones

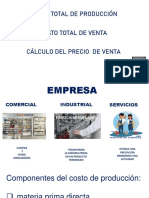

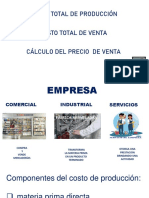

- Costo de Producción y de VentaDocumento7 páginasCosto de Producción y de VentaIndiana PaganiniAún no hay calificaciones

- Análisis Crítico ADocumento3 páginasAnálisis Crítico AIndiana PaganiniAún no hay calificaciones

- Costo de Producción y de VentaDocumento7 páginasCosto de Producción y de VentaIndiana PaganiniAún no hay calificaciones

- Análisis Contable de Las Cuentas de ProducciónDocumento3 páginasAnálisis Contable de Las Cuentas de ProducciónIndiana PaganiniAún no hay calificaciones

- La Sociedad Como Realidad ObjetivaDocumento3 páginasLa Sociedad Como Realidad ObjetivaIndiana PaganiniAún no hay calificaciones

- La Sociedad Como Realidad ObjetivaDocumento3 páginasLa Sociedad Como Realidad ObjetivaIndiana PaganiniAún no hay calificaciones

- Comentario Sobre Texto Berger y LuckmannDocumento11 páginasComentario Sobre Texto Berger y LuckmannjulieAún no hay calificaciones

- Hist Bcas TP Nº1 1º...... 2013Documento1 páginaHist Bcas TP Nº1 1º...... 2013Indiana PaganiniAún no hay calificaciones

- La Construcción de La Realidad Social de Berger Y LuckmanDocumento7 páginasLa Construcción de La Realidad Social de Berger Y LuckmanIndiana PaganiniAún no hay calificaciones

- Análisis Crítico ADocumento3 páginasAnálisis Crítico AIndiana PaganiniAún no hay calificaciones

- La Novela Rosaura A Las Diez Empieza Con La Declaración de La Señora Milagros RamonedaDocumento3 páginasLa Novela Rosaura A Las Diez Empieza Con La Declaración de La Señora Milagros RamonedaIndiana PaganiniAún no hay calificaciones

- La AntroposferaDocumento22 páginasLa AntroposferaIndiana PaganiniAún no hay calificaciones

- Árboles producen metanoDocumento1 páginaÁrboles producen metanoIndiana PaganiniAún no hay calificaciones

- Normal 4066Documento4 páginasNormal 4066Jorge Andres Curiñanco GonzalezAún no hay calificaciones

- Organismo Judicial Corte Suprema de Justicia Guatemala, C. ADocumento1 páginaOrganismo Judicial Corte Suprema de Justicia Guatemala, C. ADaniel TorresAún no hay calificaciones

- Peritaje Médico LegalDocumento21 páginasPeritaje Médico LegalmvsalazarmAún no hay calificaciones

- PDF Taller Derecho LaboralDocumento7 páginasPDF Taller Derecho Laboral5n4krcw6d9Aún no hay calificaciones

- CS Bono Función Jurisdiccional Efecto Retroactivo AP 1601-2010 Casa 5185-2017Documento11 páginasCS Bono Función Jurisdiccional Efecto Retroactivo AP 1601-2010 Casa 5185-2017aleqAún no hay calificaciones

- Modelo de Contrato de Arrendamiento (Desalojo)Documento6 páginasModelo de Contrato de Arrendamiento (Desalojo)ABC Travel Reps Agencia de ViajesAún no hay calificaciones

- Ensayo ConfrontacionDocumento13 páginasEnsayo ConfrontacionOmairo Joseph Escobar SalazarAún no hay calificaciones

- RCS 164 20 Protocolo Violencia GéneroDocumento19 páginasRCS 164 20 Protocolo Violencia GéneroTomas MarianiAún no hay calificaciones

- Machote de Contrato de Compraventa de AccionesDocumento11 páginasMachote de Contrato de Compraventa de AccionesMariana GarcíaAún no hay calificaciones

- Cambio de NombreDocumento16 páginasCambio de NombreEdwin leo Apaza escarcenaAún no hay calificaciones

- Ft-Ces-Sst-13 Acta de Reunión de ConvivenciaDocumento3 páginasFt-Ces-Sst-13 Acta de Reunión de ConvivenciaJessica Tamayo HernándezAún no hay calificaciones

- Coordinación de Consultoría Jurídica del Concejo Municipal ManeiroDocumento8 páginasCoordinación de Consultoría Jurídica del Concejo Municipal ManeiroyvelyseAún no hay calificaciones

- REGISTRO N.° 5140 (CARGO) DENUNCIA ANTE JNJ CONTRA JUEZA CAMPOS FLORES. 6 SET 2021. 46 PágsDocumento46 páginasREGISTRO N.° 5140 (CARGO) DENUNCIA ANTE JNJ CONTRA JUEZA CAMPOS FLORES. 6 SET 2021. 46 PágsDylan Ezequiel López EncarnaciónAún no hay calificaciones

- Compraventa Lote A Guion UnoDocumento4 páginasCompraventa Lote A Guion UnoErvin Garrido RodriguezAún no hay calificaciones

- Demanda Divorcio Por Causal Separación de HechoDocumento9 páginasDemanda Divorcio Por Causal Separación de Hechojuan teodoro maguiña ortizAún no hay calificaciones

- Derecho Civil II Actividad No. 3 Ana Villalta V.Documento4 páginasDerecho Civil II Actividad No. 3 Ana Villalta V.Matteo MolinaAún no hay calificaciones

- Derecho Constitucional Unidad IIIDocumento22 páginasDerecho Constitucional Unidad IIIManuel FalcónAún no hay calificaciones

- Locke, Hobbes y HumeDocumento5 páginasLocke, Hobbes y HumeFrancisca García CarmonaAún no hay calificaciones

- CORRETAJEDocumento24 páginasCORRETAJEJosefina AramberriAún no hay calificaciones

- Actividad de Aprendizaje 2 Calculo de Los Pagos Provisionales de Las Personas MoralesDocumento9 páginasActividad de Aprendizaje 2 Calculo de Los Pagos Provisionales de Las Personas MoralesBetty RojasAún no hay calificaciones

- 6 Controversias de Orden Familiar EquipoDocumento9 páginas6 Controversias de Orden Familiar EquipoIvan HerreraAún no hay calificaciones

- Guia JuicioAmparo DPCDocumento96 páginasGuia JuicioAmparo DPCAlfredo PaletAún no hay calificaciones

- Actos Administrativos PanamáDocumento21 páginasActos Administrativos PanamáTom100% (1)

- Guía UNAM 2014-BACHILLERATODocumento4 páginasGuía UNAM 2014-BACHILLERATOPame HernandezAún no hay calificaciones

- Las Cortes Generales: Las Cámaras. Composición, Atribuciones Y FuncionamientoDocumento15 páginasLas Cortes Generales: Las Cámaras. Composición, Atribuciones Y FuncionamientoSandra Valle NavarreteAún no hay calificaciones

- Coberturas: Caracteristicas Del VehiculoDocumento1 páginaCoberturas: Caracteristicas Del Vehiculocybercafe BrionAún no hay calificaciones

- Modulo 3 Actividad 2 Persona Ciudadania y SociedadDocumento7 páginasModulo 3 Actividad 2 Persona Ciudadania y Sociedadfegrim95Aún no hay calificaciones

- Manual de Procedimientos Huimanguillo 2018 2021Documento177 páginasManual de Procedimientos Huimanguillo 2018 2021Ignacio AlegriaAún no hay calificaciones

- Módulo - Primeros AuxiliosDocumento35 páginasMódulo - Primeros AuxiliosRoberto Elias Delgado MontesinosAún no hay calificaciones