También podría gustarte

- Victor Henriquez TareaDocumento7 páginasVictor Henriquez TareaAnonymous bWVDQftwHAún no hay calificaciones

- Tarea (2) Legislacion Tributario - RAVEDocumento8 páginasTarea (2) Legislacion Tributario - RAVEroberto videlaAún no hay calificaciones

- Tribunales Distritales de Lo Contencioso Administrativo y FiscalDocumento2 páginasTribunales Distritales de Lo Contencioso Administrativo y FiscalRommel Saá AlmeidaAún no hay calificaciones

- A13-2016 Tribunal Tributario y Aduanero.Documento6 páginasA13-2016 Tribunal Tributario y Aduanero.Carlos Armando MonzonAún no hay calificaciones

- Ley de Justicia Administrativa Del Estado de Zacatecas (Actualizada)Documento70 páginasLey de Justicia Administrativa Del Estado de Zacatecas (Actualizada)Diego HernándezAún no hay calificaciones

- Exposicion de MotivosDocumento5 páginasExposicion de MotivosMartin RodriguezAún no hay calificaciones

- Contencioso Tributario Hoy Jornadas Internacionales Tomo IIDocumento308 páginasContencioso Tributario Hoy Jornadas Internacionales Tomo IILuces mirlaAún no hay calificaciones

- Apuntes Finales para El Primer Examen Parcial de TributarioDocumento36 páginasApuntes Finales para El Primer Examen Parcial de TributarioByron Alexander Escobar MedinaAún no hay calificaciones

- Código Tributario 1966Documento66 páginasCódigo Tributario 1966dbslatino100% (1)

- PRESCRICPION Calle 29 J2 #19B - 04 Manzana 97 Casa 1Documento3 páginasPRESCRICPION Calle 29 J2 #19B - 04 Manzana 97 Casa 1Javier Martinez GarciaAún no hay calificaciones

- Resumen de Los Art 139 Al 210 de La Ley 11-92Documento13 páginasResumen de Los Art 139 Al 210 de La Ley 11-92Oscar Eduardo GarciaAún no hay calificaciones

- LEY-20322 - 27-ENE-2009 - FORTALECE Y PERFECCIONA LA JURISDICCIÓN TRIBUTARIA Y ADUANERA (Tribunal) - CHILEDocumento31 páginasLEY-20322 - 27-ENE-2009 - FORTALECE Y PERFECCIONA LA JURISDICCIÓN TRIBUTARIA Y ADUANERA (Tribunal) - CHILEPucpsenseAún no hay calificaciones

- Recurso Lenin022Documento110 páginasRecurso Lenin022jose navarroAún no hay calificaciones

- Ley Tributaria Del Estado Portuguesa 2024Documento48 páginasLey Tributaria Del Estado Portuguesa 2024YeseniaAún no hay calificaciones

- Tribunal de CuentasDocumento39 páginasTribunal de CuentasJony RodriguezAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2Santiago Bustamante YudAún no hay calificaciones

- Tribunales Tributarios y AduanerasDocumento5 páginasTribunales Tributarios y AduanerasPablo Richter CastroAún no hay calificaciones

- Origendeltribunalfiscal VMPDocumento10 páginasOrigendeltribunalfiscal VMPVictoria PortilloAún no hay calificaciones

- Acuerdo 130Documento3 páginasAcuerdo 130Daniel Antonio Olvera EspinozaAún no hay calificaciones

- Prescripcion de Impuesto PredialDocumento6 páginasPrescripcion de Impuesto PredialFranco Jose Maldonado Maldonado GamezAún no hay calificaciones

- Tata 0268 2014Documento16 páginasTata 0268 2014Onell GowAún no hay calificaciones

- Resolución de Recurso Jerarquico AgitDocumento2 páginasResolución de Recurso Jerarquico AgitBrayan William Espino ChambiAún no hay calificaciones

- Fallo Sociedad Italiana de BeneficenciaDocumento17 páginasFallo Sociedad Italiana de BeneficenciaOrnella BellanteAún no hay calificaciones

- UntitledDocumento2 páginasUntitledestefaniaAún no hay calificaciones

- Trabajo de Tribunal Fiscal - Tributario IIDocumento22 páginasTrabajo de Tribunal Fiscal - Tributario IIDaysa Olaya VincesAún no hay calificaciones

- EVAL III D Contencioso AdmDocumento5 páginasEVAL III D Contencioso AdmEsdras olivaresAún no hay calificaciones

- Actividad 01 - DPFDocumento30 páginasActividad 01 - DPFJohan CastAún no hay calificaciones

- BOLETIN 20 Al 24 FEB 2023Documento4 páginasBOLETIN 20 Al 24 FEB 2023Joan Manuel FloresAún no hay calificaciones

- UntitledDocumento2 páginasUntitledlidicentuAún no hay calificaciones

- Tribunal Tributario AdministrativoDocumento9 páginasTribunal Tributario AdministrativoJarvin Antonio Reyes MoraAún no hay calificaciones

- Origendeltribunalfiscal VMPDocumento10 páginasOrigendeltribunalfiscal VMPVictoria PortilloAún no hay calificaciones

- Tributar-Codigo TributarioDocumento126 páginasTributar-Codigo TributarioMaría DanielaAún no hay calificaciones

- Acuerdo 13-2016 Tribunales Tributarios y AduanerosDocumento7 páginasAcuerdo 13-2016 Tribunales Tributarios y AduanerosKatherine VillatoroAún no hay calificaciones

- Casación TributarioDocumento7 páginasCasación TributarioCaro De la VegaAún no hay calificaciones

- TSJ Regiones - DecisiónDocumento13 páginasTSJ Regiones - DecisiónOwer Alberto Balcazar BurgosAún no hay calificaciones

- Juicio de CuentasDocumento11 páginasJuicio de CuentasLuis Miguel Ixcotayac RoldanAún no hay calificaciones

- Qué Es El Impuesto 1X1000Documento6 páginasQué Es El Impuesto 1X1000lgomezAún no hay calificaciones

- Resolución 2009-0006 18-03-2009Documento5 páginasResolución 2009-0006 18-03-2009Luze21Aún no hay calificaciones

- Código TributarioDocumento97 páginasCódigo Tributarioxavier.carrion122Aún no hay calificaciones

- Codigo Tributario 10-02-2022Documento97 páginasCodigo Tributario 10-02-2022NADIA BELEN CASTRO CHARCOPAAún no hay calificaciones

- JURISPRUDENCIA Ejecucion de Creditos FiscalesDocumento9 páginasJURISPRUDENCIA Ejecucion de Creditos FiscalesVanessa Amundaray SolorzanoAún no hay calificaciones

- Codigo TributarioDocumento3 páginasCodigo TributarioAlejandra ZavalaAún no hay calificaciones

- DELITOS ECONÓMICOS 2 Enviar Urgente TrabajoooooDocumento28 páginasDELITOS ECONÓMICOS 2 Enviar Urgente TrabajoooooJorge Trujillo0% (1)

- Sentencia Pfizer Venezuela, Intereses MoratoriosDocumento13 páginasSentencia Pfizer Venezuela, Intereses MoratoriosJesus RodríguezAún no hay calificaciones

- Cas.11585 - 2014-LimaDocumento18 páginasCas.11585 - 2014-LimaLa LeyAún no hay calificaciones

- Codigo TributarioDocumento97 páginasCodigo TributarioRoy ToralAún no hay calificaciones

- Podcast Derecho Tributario (2CORTE)Documento5 páginasPodcast Derecho Tributario (2CORTE)jose gonzalezAún no hay calificaciones

- Informe Arbitrios 2011 - Cieneguilla (Creacion de Serenazgo)Documento9 páginasInforme Arbitrios 2011 - Cieneguilla (Creacion de Serenazgo)Summer Reategui SuarezAún no hay calificaciones

- Fallo Castaño TributosDocumento17 páginasFallo Castaño TributosNestor Alejandro HillarAún no hay calificaciones

- Proyecto de Acuerdo No 057Documento9 páginasProyecto de Acuerdo No 057Jhennyfer Katherine Bayona CadenaAún no hay calificaciones

- Derecho Petición PredialDocumento3 páginasDerecho Petición Predialinfo perezAún no hay calificaciones

- Solicitud - Prescripción Impuesto Predial - Sra. Natividad AzañeroDocumento8 páginasSolicitud - Prescripción Impuesto Predial - Sra. Natividad AzañeroMariano Diaz VentocillaAún no hay calificaciones

- A032-2007 Quinta Sala de Contencioso AdministrativoDocumento3 páginasA032-2007 Quinta Sala de Contencioso AdministrativoJulio Antonio LópezAún no hay calificaciones

- Coa 253Documento27 páginasCoa 253ERICK MARINAún no hay calificaciones

- Ley de Creación de La Jurisdicción Penal de Hacienda y de La Función Pública (Ley No 8275)Documento2 páginasLey de Creación de La Jurisdicción Penal de Hacienda y de La Función Pública (Ley No 8275)yansyarroyoAún no hay calificaciones

- Fil AddDocumento48 páginasFil AddDaniela Alejandra Robles IñiguezAún no hay calificaciones

- Caducidad para AmpararseDocumento8 páginasCaducidad para AmpararsewalmorerAún no hay calificaciones

- Nal, Es Sancionada y Promulgada Durante El Go-: Jesúsmaríaolavaríuay AgujnagaDocumento58 páginasNal, Es Sancionada y Promulgada Durante El Go-: Jesúsmaríaolavaríuay AgujnagaJ. H. IncháusteguiAún no hay calificaciones

- De La Cuantia TribunalDocumento3 páginasDe La Cuantia TribunalCALIXTO DIAZAún no hay calificaciones

- Cuestionario de Civil 1,2,3,4Documento21 páginasCuestionario de Civil 1,2,3,4MIRANDA MIRANDA mirandaAún no hay calificaciones

- Ejecucion de La Sentencia en El CONTENCIOSO TributarioDocumento9 páginasEjecucion de La Sentencia en El CONTENCIOSO TributarioMIRANDA MIRANDA mirandaAún no hay calificaciones

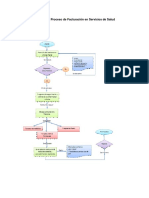

- Flujograma Proceso de FacturacionDocumento2 páginasFlujograma Proceso de FacturacionMIRANDA MIRANDA mirandaAún no hay calificaciones

- Respuesta Actividad 3 FacturacionDocumento1 páginaRespuesta Actividad 3 FacturacionMIRANDA MIRANDA mirandaAún no hay calificaciones

- Liderazgo PersonalDocumento2 páginasLiderazgo PersonalMIRANDA MIRANDA mirandaAún no hay calificaciones

- Flujograma Proceso de FacturacionDocumento2 páginasFlujograma Proceso de FacturacionMIRANDA MIRANDA mirandaAún no hay calificaciones

- Respuesta Mapa Conceptual GlosaDocumento2 páginasRespuesta Mapa Conceptual GlosaMIRANDA MIRANDA miranda100% (1)

- Actividad 3 Evidencia 2 FacturacionDocumento1 páginaActividad 3 Evidencia 2 FacturacionMIRANDA MIRANDA mirandaAún no hay calificaciones

- Cara Se Escrito Corte SupremaDocumento1 páginaCara Se Escrito Corte Supremajaime calderon liberatoAún no hay calificaciones

- Observo Acusacion Fiscal . - RAMSES.Documento19 páginasObservo Acusacion Fiscal . - RAMSES.lisbeth50% (2)

- Fernandez Arias Elena y Otros C - Poggio, José S - SucesiónDocumento3 páginasFernandez Arias Elena y Otros C - Poggio, José S - SucesiónGemaAún no hay calificaciones

- Juzgados de Paz de La Provincia de IcaDocumento7 páginasJuzgados de Paz de La Provincia de IcaGerver Taype SilvaAún no hay calificaciones

- Programa Metodològico en El Sistema Penal AcusatorioDocumento6 páginasPrograma Metodològico en El Sistema Penal AcusatorioLaura SofiaAún no hay calificaciones

- Resumen Fallo QuirogaDocumento6 páginasResumen Fallo QuirogaDiego Martín Aranda Siciliano0% (1)

- Cómo Se Inicia La Etapa PreparatoriaDocumento14 páginasCómo Se Inicia La Etapa PreparatoriaDavidAún no hay calificaciones

- Ficha STP3384-2022Documento7 páginasFicha STP3384-2022adriana santosAún no hay calificaciones

- Diapositivas Novena SemanaDocumento17 páginasDiapositivas Novena SemanaJhanndy CabanillasAún no hay calificaciones

- Concusiones Rober GuillenDocumento3 páginasConcusiones Rober Guillenwilmer maldonadoAún no hay calificaciones

- Jurisprudencia 2023 - Fallo Telefónica de Argentina S.A Iganancias Ajuste Por InflaciónDocumento31 páginasJurisprudencia 2023 - Fallo Telefónica de Argentina S.A Iganancias Ajuste Por InflaciónEstudio Alvarezg AsociadosAún no hay calificaciones

- Derecho Procesal Civil IDocumento18 páginasDerecho Procesal Civil IrosyAún no hay calificaciones

- Diapositiva Procesal Laboral-LandelinoDocumento17 páginasDiapositiva Procesal Laboral-LandelinoKimberly RivadeneiraAún no hay calificaciones

- MODELO DE Excepción de IncompetenciaDocumento9 páginasMODELO DE Excepción de Incompetenciacarolina gomez barrantesAún no hay calificaciones

- El Imputado.Documento18 páginasEl Imputado.Dayanna Campos MirandaAún no hay calificaciones

- Antología de Reglas Jurisprudenciales Del Recurso de Casación en Materia LaboralDocumento94 páginasAntología de Reglas Jurisprudenciales Del Recurso de Casación en Materia Laboralmauricio sanchezAún no hay calificaciones

- 2016-01-08Documento96 páginas2016-01-08Libertad de Expresión YucatánAún no hay calificaciones

- Exp. 01561-2020-88-2402-JR-PE-04 - Resolución - 07009-2022Documento7 páginasExp. 01561-2020-88-2402-JR-PE-04 - Resolución - 07009-2022KEVIN MELENDEZAún no hay calificaciones

- Fallo (7) - JAWA Motor-350-NuevoDocumento59 páginasFallo (7) - JAWA Motor-350-NuevoPablo Díaz LacavaAún no hay calificaciones

- Demanda de Ejecucion de Transacción JudicialDocumento9 páginasDemanda de Ejecucion de Transacción JudicialYony Santibañez100% (1)

- Cedulas de Notificaciones Clinica Laboral 2Documento3 páginasCedulas de Notificaciones Clinica Laboral 2Wendi Roxana Funes MéridaAún no hay calificaciones

- Procesal Civil Grupo 1Documento14 páginasProcesal Civil Grupo 1Anacristina Mego ReáteguiAún no hay calificaciones

- Derecho Penal.Documento11 páginasDerecho Penal.juan amarisAún no hay calificaciones

- Teoria General Del Proceso Semana 3Documento38 páginasTeoria General Del Proceso Semana 3Daniela Elizabeth Tercero Maradiaga0% (1)

- Violación A Las Normas DeontológicasDocumento40 páginasViolación A Las Normas DeontológicasMinee OrtizAún no hay calificaciones

- Tipos de Pruebas y Su ValoracionDocumento6 páginasTipos de Pruebas y Su ValoracionPaola Leiva SortoAún no hay calificaciones

- CLASE 2 PenalDocumento7 páginasCLASE 2 PenalDomenica GuzmanAún no hay calificaciones

- DESISTIMIENTODocumento22 páginasDESISTIMIENTOP A M E L A 16Aún no hay calificaciones

- Contestacion de Demanda Obligacion de Dar Suma de DineroDocumento11 páginasContestacion de Demanda Obligacion de Dar Suma de DineroWILINGTHON ORTIZ REYNOSOAún no hay calificaciones

- Caucion JuratoriaDocumento16 páginasCaucion Juratoriajhefferson100% (1)