También podría gustarte

- Depreciación - Matematica FinancieraDocumento7 páginasDepreciación - Matematica FinancieraJimmy Idrogo89% (9)

- Carpeta Raul OlavarrietaDocumento20 páginasCarpeta Raul OlavarrietaJoan Rizos Puerto0% (1)

- Relacion Entre Fisica y NutricionDocumento6 páginasRelacion Entre Fisica y NutricionRuben Ri Reg50% (2)

- Depreciación activos fijos proyecto sucursal TumbesDocumento7 páginasDepreciación activos fijos proyecto sucursal TumbesFatimaAún no hay calificaciones

- Modelo Indicador 2do QuimDocumento2 páginasModelo Indicador 2do QuimBlanca PalmaAún no hay calificaciones

- CostoDocumento13 páginasCostoGenesis RodriguezAún no hay calificaciones

- 5 de JunioDocumento4 páginas5 de JunioRicachi NxrAún no hay calificaciones

- Proyecto Comida Shuar - 122138Documento15 páginasProyecto Comida Shuar - 122138Paul Quintanilla0% (1)

- Actividades de Segundo GuiaDocumento5 páginasActividades de Segundo GuiaMARITZABEL GAMBOA VALDEZAún no hay calificaciones

- Aprende contabilidad general y libro mayor desde casaDocumento14 páginasAprende contabilidad general y libro mayor desde casaCristhian CabezasAún no hay calificaciones

- Acrostico AdolescensiaDocumento8 páginasAcrostico AdolescensiaShary Betania RUIZ CARO0% (1)

- Contabilidad: Arqueo de caja y diferenciasDocumento14 páginasContabilidad: Arqueo de caja y diferenciassairapaulina0% (1)

- Contrato Celeryti PDFDocumento7 páginasContrato Celeryti PDFIsrael PeraltaAún no hay calificaciones

- Proceso productivo según tipo de producciónDocumento10 páginasProceso productivo según tipo de producciónKEVIN JAMAAún no hay calificaciones

- Contribuyentes EspecialesDocumento3 páginasContribuyentes EspecialesAni Loayza FeijóoAún no hay calificaciones

- Determinar El Costo Del ProductoDocumento5 páginasDeterminar El Costo Del ProductoYuver Briones50% (2)

- Taipe-Salinas Borrador2 3robinfoDocumento7 páginasTaipe-Salinas Borrador2 3robinfoERICK TAIPEAún no hay calificaciones

- Contabilidad Bancaria Semana 12-13Documento5 páginasContabilidad Bancaria Semana 12-13Luis Alberto Franco DelgadoAún no hay calificaciones

- La Casa ImperfectaDocumento5 páginasLa Casa ImperfectaAdalu Inspirit ItoAún no hay calificaciones

- Ejercicios Sobre Retenciones Del Iva y La FuenteDocumento2 páginasEjercicios Sobre Retenciones Del Iva y La FuenteAndy EstupiñánAún no hay calificaciones

- Momento de InerciaDocumento1 páginaMomento de InerciaDulce Maria Rosario CoralesAún no hay calificaciones

- Semana 1 PpeDocumento4 páginasSemana 1 PpeRebeca ClavijoAún no hay calificaciones

- Plan de Ciencias Naturales de Decimo GradoDocumento1 páginaPlan de Ciencias Naturales de Decimo GradoLuis Ilbay100% (1)

- Cuentas Por Cobrar Tarjeta de CréditoDocumento3 páginasCuentas Por Cobrar Tarjeta de CréditoCarlos David100% (1)

- Semana5y6 3ero Contabilidad SierraDocumento19 páginasSemana5y6 3ero Contabilidad SierraLilia Caguana0% (1)

- FCT ConfDocumento11 páginasFCT ConfVINICIO123Aún no hay calificaciones

- Catálogo único de cuentas patrimonialesDocumento72 páginasCatálogo único de cuentas patrimonialesKatherin OñateAún no hay calificaciones

- Perímetro y Área de Paralelogramos y TrapeciosDocumento2 páginasPerímetro y Área de Paralelogramos y TrapeciosLidia Salazar100% (1)

- Tarea Semanal #36 Lengua y Literatura - 3ro Bgu-BtaDocumento1 páginaTarea Semanal #36 Lengua y Literatura - 3ro Bgu-BtaTatuna PątrickAún no hay calificaciones

- Ejercicio Estado Flujo de Efectivo (Directo)Documento3 páginasEjercicio Estado Flujo de Efectivo (Directo)Deisi Marbella Jocobi García 0193100% (1)

- Contabilidad Semana 14 MGDocumento11 páginasContabilidad Semana 14 MGMayte González100% (1)

- Importancia de los impuestos para el desarrollo socialDocumento10 páginasImportancia de los impuestos para el desarrollo socialDiana ApoloAún no hay calificaciones

- 10 Preguntas Objetivas de Fundamento MaterialesDocumento2 páginas10 Preguntas Objetivas de Fundamento MaterialesGabriela Cerda GuerreroAún no hay calificaciones

- Formato para Presentar El Plan de NegociDocumento3 páginasFormato para Presentar El Plan de NegociKcm Cruz100% (1)

- Ficha 2do. BguDocumento4 páginasFicha 2do. BguRssy ShgAún no hay calificaciones

- Nosotros-Latinoamericano 1Documento1 páginaNosotros-Latinoamericano 1Jhon GrandaAún no hay calificaciones

- Oficio Coop LojaDocumento6 páginasOficio Coop LojaRonny Fabián Espinosa EspinosaAún no hay calificaciones

- Cuadro de Doble Entrada Culturas Del Ecuador Juan VascoDocumento1 páginaCuadro de Doble Entrada Culturas Del Ecuador Juan Vascoapi-567338934Aún no hay calificaciones

- Capitulo II NiifDocumento35 páginasCapitulo II NiifPierre MardiniAún no hay calificaciones

- Informe TabulacionesDocumento4 páginasInforme TabulacionesMarcos NavarreteAún no hay calificaciones

- Activida - Sinónimos y Cacofonías Carlos QuinteroDocumento5 páginasActivida - Sinónimos y Cacofonías Carlos Quinterocarlos quinteroAún no hay calificaciones

- Informe Academico Por Materia o CursoaDocumento3 páginasInforme Academico Por Materia o CursoaZen LoreAún no hay calificaciones

- Emprendimiento 3r0 Unidad 6Documento12 páginasEmprendimiento 3r0 Unidad 6FredyAún no hay calificaciones

- Arbol de Problemas de CarnicosDocumento2 páginasArbol de Problemas de CarnicosYerly Tatiana RIVERA LOAIZAAún no hay calificaciones

- 1bgu - Emp-F1Documento72 páginas1bgu - Emp-F1Edwin Mauricio Garcés PérezAún no hay calificaciones

- Redacción Gabriela Anahí SuárezDocumento2 páginasRedacción Gabriela Anahí SuárezBibliotecaOnlineAún no hay calificaciones

- El contrabando golpea a siete sectoresDocumento24 páginasEl contrabando golpea a siete sectoresIsrael RivadeneiraAún no hay calificaciones

- Guía para estudiantes de Bachillerato Técnico: Contabilidad general y gastos no deduciblesDocumento48 páginasGuía para estudiantes de Bachillerato Técnico: Contabilidad general y gastos no deduciblesIngrid AndradeAún no hay calificaciones

- Beneficios SocialesDocumento4 páginasBeneficios SocialesDayanna MéndezAún no hay calificaciones

- Ensayo de NataciónDocumento2 páginasEnsayo de NataciónLaura Valentina Cosme100% (1)

- 3 BT. SEMANA 5 y 6Documento11 páginas3 BT. SEMANA 5 y 6Alba CoyagoAún no hay calificaciones

- TrabajoDocumento6 páginasTrabajoGeyra TriviñoAún no hay calificaciones

- Deber de FisicaDocumento1 páginaDeber de FisicaUlpianoxx1992100% (1)

- SistemaMetricoDecimal 3Documento11 páginasSistemaMetricoDecimal 3Ana Cuental100% (2)

- José Alberto Mujica CordanoDocumento1 páginaJosé Alberto Mujica CordanoGabriel Muñoz QuintoAún no hay calificaciones

- Impactos ambientales de la agricultura y ganaderíaDocumento6 páginasImpactos ambientales de la agricultura y ganaderíaGONZALO GUILLERMO0% (1)

- Compuestos oxigenadosDocumento5 páginasCompuestos oxigenadosNathaly BermelloAún no hay calificaciones

- Taller Formativo N3 Emprendimiento y Gestion Segundo de BachilleratoDocumento3 páginasTaller Formativo N3 Emprendimiento y Gestion Segundo de BachilleratoArturo Montaño Godoy100% (1)

- Beneficios Sociales Del Trabajador EcuatorianoDocumento6 páginasBeneficios Sociales Del Trabajador EcuatorianoShanti Anahí De la Bastida TrujilloAún no hay calificaciones

- Transformacion Vectores-21Documento23 páginasTransformacion Vectores-21Micalela Guerrero100% (1)

- Empresa "Tungurahua Cía. Ltda." Libro Diario Fecha Detalle ParcialDocumento4 páginasEmpresa "Tungurahua Cía. Ltda." Libro Diario Fecha Detalle Parcialɤ BLQueen ɤAún no hay calificaciones

- Futbol y La Tecnología InfografíaDocumento1 páginaFutbol y La Tecnología Infografíajavier sanchezAún no hay calificaciones

- PPE - Depreciación - Estimaciones ContablesDocumento10 páginasPPE - Depreciación - Estimaciones ContablesKai DranzzersAún no hay calificaciones

- Necesidades y BienesDocumento3 páginasNecesidades y BienesCinthia Salvatierra CastroAún no hay calificaciones

- Tarea 1y2 de YaneDocumento1 páginaTarea 1y2 de YaneCinthia Salvatierra CastroAún no hay calificaciones

- Patologia Voz LenguajeDocumento15 páginasPatologia Voz LenguajeCinthia Salvatierra CastroAún no hay calificaciones

- MacroeconomíaDocumento7 páginasMacroeconomíaCinthia Salvatierra CastroAún no hay calificaciones

- Doctrinas EconomicasDocumento9 páginasDoctrinas EconomicasCinthia Salvatierra CastroAún no hay calificaciones

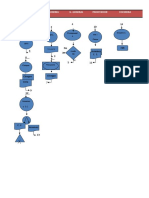

- Flujograma de CompraDocumento3 páginasFlujograma de CompraCinthia Salvatierra CastroAún no hay calificaciones

- Mercados de Renta Fija Y VARIABLEDocumento15 páginasMercados de Renta Fija Y VARIABLECynthia SCAún no hay calificaciones

- Bolsa de ValoresDocumento12 páginasBolsa de ValoresCinthia Salvatierra CastroAún no hay calificaciones

- Ad b2 Cta Ord DepreciacionesDocumento22 páginasAd b2 Cta Ord DepreciacionesJuan Manuel Alcocer Martinez100% (1)

- Tablas de DepreciaciónDocumento5 páginasTablas de DepreciaciónJorge GarciaAún no hay calificaciones

- GUIA DE Clase Undecimo depreciacion-ACTIVOS FIJOSDocumento4 páginasGUIA DE Clase Undecimo depreciacion-ACTIVOS FIJOSAndresFelipeHurtadoBuendiaAún no hay calificaciones

- Depreciación de activos fijos por diferentes métodosDocumento12 páginasDepreciación de activos fijos por diferentes métodosAngel CondoriAún no hay calificaciones

- Proyecto FormulacionDocumento15 páginasProyecto FormulacionJampierUrquiaga100% (2)

- Formato de Actualizacion y Depreciacion de Af (Para Imprimir)Documento4 páginasFormato de Actualizacion y Depreciacion de Af (Para Imprimir)Sebastián PérezAún no hay calificaciones

- Análisis de flujo de caja de un proyecto de inversiónDocumento6 páginasAnálisis de flujo de caja de un proyecto de inversiónJuan Pablo Garcia RiveraAún no hay calificaciones

- DepreciaciónMaquinariasDocumento7 páginasDepreciaciónMaquinariasLeidy Diaz0% (1)

- 6 - DepreciacionDocumento16 páginas6 - DepreciacionFernandhoArceFalconAún no hay calificaciones

- 27 - 5 Depreciación Valor en LibrosDocumento14 páginas27 - 5 Depreciación Valor en LibrosMaylly OcañaAún no hay calificaciones

- Depreciación equiposDocumento3 páginasDepreciación equiposUnción SpaAún no hay calificaciones

- Actividad 2 Unidad 2Documento3 páginasActividad 2 Unidad 2gerchiAún no hay calificaciones

- Cuadro de RevaluoDocumento9 páginasCuadro de RevaluoMarti DiazAún no hay calificaciones

- Ejercicios Proyectos Ing EconomicaDocumento15 páginasEjercicios Proyectos Ing Economicagerman Arrieta ZapaAún no hay calificaciones

- DepreciacionDocumento5 páginasDepreciacionSolange GuachaminAún no hay calificaciones

- Cargo Por TasacionDocumento5 páginasCargo Por TasacionkarenAún no hay calificaciones

- Métodos de depreciación de activos fijosDocumento11 páginasMétodos de depreciación de activos fijosAboscaAún no hay calificaciones

- DavidTorres 61811021 Tarea#4Documento6 páginasDavidTorres 61811021 Tarea#4Oscar MadridAún no hay calificaciones

- Taller de Depreciacion Tercer CorteDocumento8 páginasTaller de Depreciacion Tercer CorteALDAIR ALEJANDRO SARMIENTO MARTINEZAún no hay calificaciones

- Problema5 YubitzaQuinteroDocumento12 páginasProblema5 YubitzaQuinteroAdalberto Mercado CastroAún no hay calificaciones

- Simserv Tth9cossmil2 F3Documento7 páginasSimserv Tth9cossmil2 F3PatriciaMarinLedezmaAún no hay calificaciones

- Depreciacion Suma de DigitosDocumento1 páginaDepreciacion Suma de DigitosJONATHAN SMITH SORIA CONLAGOAún no hay calificaciones

- Marilenny Minyety Cálculo de DepreciaciónDocumento2 páginasMarilenny Minyety Cálculo de DepreciaciónMARILENNY OCEANIA MARILENNY OCEANIA MINYETY/MEJIAAún no hay calificaciones

- Determinación del valor de desecho de activos fijos al año 10Documento4 páginasDeterminación del valor de desecho de activos fijos al año 10Mitsi Carolina CalderonAún no hay calificaciones

- Examen Abm 201 Método de Periodo T y Saldos DecrecientesDocumento9 páginasExamen Abm 201 Método de Periodo T y Saldos DecrecientesVenus CorinaAún no hay calificaciones

- Borme A 2013 169 48Documento7 páginasBorme A 2013 169 48medidas012Aún no hay calificaciones

- Ejercicios de DepreciaciónDocumento3 páginasEjercicios de DepreciaciónKarú EverlarkAún no hay calificaciones