También podría gustarte

- 1ANUALIDADESDocumento12 páginas1ANUALIDADESjacobo galicino60% (10)

- Taller La Financiaciòn de ProyectosDocumento10 páginasTaller La Financiaciòn de ProyectosDuval Angel100% (4)

- EJE 3 Operacion de Compras Almacenes e Inventarios Marzo 27 ORIG,.asdDocumento11 páginasEJE 3 Operacion de Compras Almacenes e Inventarios Marzo 27 ORIG,.asdEloisa Montero100% (1)

- Trabajo Eje 4 Finanzas 1Documento7 páginasTrabajo Eje 4 Finanzas 1carlos romeroAún no hay calificaciones

- Actividad Evaluativa Eje 2 NEGOCIOS INTERNACIONALES 1Documento5 páginasActividad Evaluativa Eje 2 NEGOCIOS INTERNACIONALES 1Lucesita Rodriguez0% (1)

- Actividad Evaluativa - Eje1 - MERCADO de CAPITALESDocumento14 páginasActividad Evaluativa - Eje1 - MERCADO de CAPITALESHanner SolisAún no hay calificaciones

- Seleccionando el mejor país para exportar ropa íntimaDocumento10 páginasSeleccionando el mejor país para exportar ropa íntimaLucesita RodriguezAún no hay calificaciones

- Caso 3, Empresa El EmperadorDocumento28 páginasCaso 3, Empresa El EmperadorCarlos RamosAún no hay calificaciones

- Operaciones MercantilesDocumento3 páginasOperaciones MercantilesDaihan75% (4)

- El Plan Vallejo Como Una Herramienta Creada en Colombia para Facilitar El ComercioDocumento3 páginasEl Plan Vallejo Como Una Herramienta Creada en Colombia para Facilitar El ComercioAny L. CastañedaAún no hay calificaciones

- Habilidades de Un Negociador Exitoso Eje 4 (Taller)Documento11 páginasHabilidades de Un Negociador Exitoso Eje 4 (Taller)LolaAún no hay calificaciones

- Eje 3 - Cadena de AbastecimientoDocumento6 páginasEje 3 - Cadena de AbastecimientoGeral CobosAún no hay calificaciones

- Desarrollo - Eje2 Finanzas 1Documento11 páginasDesarrollo - Eje2 Finanzas 1Jhoan Mauricio ReyAún no hay calificaciones

- Actividad Evaluativa Eje 4 FinanzasDocumento12 páginasActividad Evaluativa Eje 4 FinanzasDiana Marcela Barragan RodriguezAún no hay calificaciones

- Actividad Evaluativa Eje 4 de Plan de Negocios InternacionalDocumento11 páginasActividad Evaluativa Eje 4 de Plan de Negocios InternacionalluisAún no hay calificaciones

- Actividad Evaluativa Eje 2 Riesgos y Bondades en El Sistema Financiero Internacional PDFDocumento12 páginasActividad Evaluativa Eje 2 Riesgos y Bondades en El Sistema Financiero Internacional PDFEdison Marin OspinaAún no hay calificaciones

- Estudio caso proyecto alimentosDocumento8 páginasEstudio caso proyecto alimentoscaroline zabaleta zambranoAún no hay calificaciones

- Actividad Eje 1 Ética y Responsabilidad SocialDocumento8 páginasActividad Eje 1 Ética y Responsabilidad SocialmiiladyyAún no hay calificaciones

- TESIS PROBLEMAS EN EL ABANDONO LEGAL DE MERCANCÍAS en La Aduana Principal La GuairaDocumento71 páginasTESIS PROBLEMAS EN EL ABANDONO LEGAL DE MERCANCÍAS en La Aduana Principal La GuairaAurimar Urdaneta33% (3)

- Resultados de Actividad Evaluativa Eje 4 FINANZASDocumento13 páginasResultados de Actividad Evaluativa Eje 4 FINANZASLaura Uribe AmayaAún no hay calificaciones

- Diagnosticando Financieramente Una Empresa Eje # 3Documento6 páginasDiagnosticando Financieramente Una Empresa Eje # 3David JimenezAún no hay calificaciones

- Finanzas Eje IDocumento7 páginasFinanzas Eje IStefanny Acevedo AvilaAún no hay calificaciones

- Tarea EJE 3 Valentina Márquez Politica Comercial.1Documento8 páginasTarea EJE 3 Valentina Márquez Politica Comercial.1Valentina Marquez100% (1)

- Actividad Eje 3, Medios de PagoDocumento15 páginasActividad Eje 3, Medios de PagoJhon Edwar Rojas HernandezAún no hay calificaciones

- Finanzas 1 Eje 2Documento10 páginasFinanzas 1 Eje 2Sandra Ospina ValenciaAún no hay calificaciones

- Eje 1 Finanzas 1Documento5 páginasEje 1 Finanzas 1kira rodriguez moscoteAún no hay calificaciones

- Sistema Financiero Internacional Eje 2 Riesgo y Bondades Del SFI Listo para EnviarDocumento9 páginasSistema Financiero Internacional Eje 2 Riesgo y Bondades Del SFI Listo para EnviarWilAún no hay calificaciones

- Medios de Pagos Internacionales en Las Organizaciones EJE 4Documento10 páginasMedios de Pagos Internacionales en Las Organizaciones EJE 4Edison Marin OspinaAún no hay calificaciones

- La Financiación de Proyectos 4GDocumento11 páginasLa Financiación de Proyectos 4GCelia Janeth Mejia JimenezAún no hay calificaciones

- Factores clave de negociación exitosaDocumento11 páginasFactores clave de negociación exitosaAndres Mauricio Lopez GonzalezAún no hay calificaciones

- Actividad Evaluativa Eje 1 Relaciones InternacionalesDocumento11 páginasActividad Evaluativa Eje 1 Relaciones InternacionalesCelia Janeth Mejia JimenezAún no hay calificaciones

- La Funcionalidad Del Dinero Eje 3 PDFDocumento7 páginasLa Funcionalidad Del Dinero Eje 3 PDFEdison Marin OspinaAún no hay calificaciones

- Diagnosticando Financieramente A Una EmpresaDocumento6 páginasDiagnosticando Financieramente A Una EmpresaAndrea Alejandra Leon Salgado100% (1)

- Actividad Evaluativa Eje 3Documento14 páginasActividad Evaluativa Eje 3Grupo Empresarial Vital CareAún no hay calificaciones

- Finanzas 2 Eje 2Documento2 páginasFinanzas 2 Eje 2Margarita Camargo Becerra100% (1)

- Sistema Financiero Internacional EJE #3Documento13 páginasSistema Financiero Internacional EJE #3David JimenezAún no hay calificaciones

- Sistema Financiero Internacional Eje 3Documento3 páginasSistema Financiero Internacional Eje 3Maicol MerchanAún no hay calificaciones

- Finanzas I Eje 4Documento21 páginasFinanzas I Eje 4Alonso Mera Sabalza100% (1)

- Actividad Eje 3, Medios de PagoDocumento15 páginasActividad Eje 3, Medios de PagoJhon Edwar Rojas Hernandez100% (1)

- Proyección de negocio online de asesoría a caficultores del HuilaDocumento7 páginasProyección de negocio online de asesoría a caficultores del HuilaSirley Rodriguez Castellanos0% (1)

- Actividad Evaluativa Eje 3 Finanzas 1Documento6 páginasActividad Evaluativa Eje 3 Finanzas 1osmanAún no hay calificaciones

- Selección de países para exportarDocumento7 páginasSelección de países para exportargicellaAún no hay calificaciones

- Eje 3 FinanzasDocumento10 páginasEje 3 Finanzaskira rodriguez moscoteAún no hay calificaciones

- Eje 3 NegociacionDocumento6 páginasEje 3 NegociacionLucesita RodriguezAún no hay calificaciones

- Profundización I EJE 4Documento9 páginasProfundización I EJE 4David JimenezAún no hay calificaciones

- Introducción a las Finanzas InternacionalesDocumento9 páginasIntroducción a las Finanzas InternacionalesWendy Lorena Martinez Cortes100% (1)

- Actividad Evaluativa - Eje3 - Finanzas IDocumento11 páginasActividad Evaluativa - Eje3 - Finanzas IHoober Andres Parrado RodriguezAún no hay calificaciones

- Actividad Evaluativa Eje 2Documento5 páginasActividad Evaluativa Eje 2Maria Camila Martinez LaraAún no hay calificaciones

- Analisi Financiero Cacao S.A. - Intercolcacao S.A.Documento19 páginasAnalisi Financiero Cacao S.A. - Intercolcacao S.A.Juan CardonaAún no hay calificaciones

- Taller Eje 4 FinanzasDocumento12 páginasTaller Eje 4 FinanzasMeybi Vasquez EpalzaAún no hay calificaciones

- EJE 1 Tabla ComparativaDocumento2 páginasEJE 1 Tabla ComparativaJuan Camilo Lugo AnayaAún no hay calificaciones

- Taller Eje 3 Finanzas 2....Documento7 páginasTaller Eje 3 Finanzas 2....keyla oliverosAún no hay calificaciones

- Trabajo Plan NEGOCIOS Eje 4Documento12 páginasTrabajo Plan NEGOCIOS Eje 4LolaAún no hay calificaciones

- Riesgo MoralDocumento6 páginasRiesgo MoralJhon Edwar Rojas HernandezAún no hay calificaciones

- Eje 2, Trabajo E-Commerce 8Documento12 páginasEje 2, Trabajo E-Commerce 8LolaAún no hay calificaciones

- Finanzas internacionales: mercados financieros globalesDocumento10 páginasFinanzas internacionales: mercados financieros globalesmaria vanegas carcamoAún no hay calificaciones

- Investigacion Experiencial INVESTIGACION DE MERCADOS Eje 2Documento17 páginasInvestigacion Experiencial INVESTIGACION DE MERCADOS Eje 2Natalia CortésAún no hay calificaciones

- Exploración de Estrategias de Marketing DigitalDocumento20 páginasExploración de Estrategias de Marketing DigitalOscar Javier Morales FontechaAún no hay calificaciones

- Eje 1 Política ComercialDocumento5 páginasEje 1 Política Comercialpaula reyAún no hay calificaciones

- Analizando y Proponiendo Oportunidades de Inversion A Nivel InternacionalDocumento18 páginasAnalizando y Proponiendo Oportunidades de Inversion A Nivel InternacionalAny L. CastañedaAún no hay calificaciones

- Financiación innovadora para proyecto de chocolatinas congeladasDocumento10 páginasFinanciación innovadora para proyecto de chocolatinas congeladasMiguel Diaz MendozaAún no hay calificaciones

- Taller Eje 4 Finazas 1..Documento7 páginasTaller Eje 4 Finazas 1..las llaves de mia alma De la osssaAún no hay calificaciones

- Finanzas I - Eje 4Documento9 páginasFinanzas I - Eje 4Omar Burgos EstebanAún no hay calificaciones

- Vamos A Aplicar: Tasas de Interés Y Equivalencias de DineroDocumento11 páginasVamos A Aplicar: Tasas de Interés Y Equivalencias de DineroDiego Cano VeraAún no hay calificaciones

- 912600636375CC31389605CDocumento1 página912600636375CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- EJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralDocumento19 páginasEJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralClaudia Ivonne Mosquera Ocoro0% (1)

- EJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralDocumento19 páginasEJE-3-Elaborar Papeles de Trabajo y Redactar Hallazgos-Auditoria IntegralClaudia Ivonne Mosquera Ocoro0% (1)

- Etica Eje 2Documento7 páginasEtica Eje 2Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- Seminario de Investigacion Eje 1Documento13 páginasSeminario de Investigacion Eje 1Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- El Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosDocumento1 páginaEl Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- 912600636375CC31389605CDocumento1 página912600636375CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- Caso Compañía Distrifragancias Sas Terminos de NegociacionDocumento14 páginasCaso Compañía Distrifragancias Sas Terminos de NegociacionGloria Inés Ocoró RiascosAún no hay calificaciones

- 9788 13789 1 PB PDFDocumento22 páginas9788 13789 1 PB PDFrozureAún no hay calificaciones

- Actividad Evaluativa Eje 2Documento2 páginasActividad Evaluativa Eje 2Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- 951500536653CC31389605CDocumento1 página951500536653CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- 930900455633CC31389605CDocumento1 página930900455633CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- El Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosDocumento1 páginaEl Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- Actividad Evaluativa Eje 2Documento2 páginasActividad Evaluativa Eje 2Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- Actividad Evaluativa Eje 2Documento2 páginasActividad Evaluativa Eje 2Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- 912600636375CC31389605CDocumento1 página912600636375CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- Actividad Evaluativa Eje 2Documento2 páginasActividad Evaluativa Eje 2Claudia Ivonne Mosquera OcoroAún no hay calificaciones

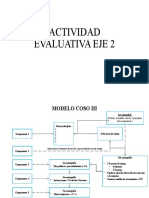

- Analisis Integral de La Gestion Riesgos Eje 4Documento9 páginasAnalisis Integral de La Gestion Riesgos Eje 4Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- 930900455633CC31389605CDocumento1 página930900455633CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- 951500536653CC31389605CDocumento1 página951500536653CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- El Servicio Nacional de Aprendizaje SENADocumento1 páginaEl Servicio Nacional de Aprendizaje SENAClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- 912600636375CC31389605CDocumento1 página912600636375CC31389605CClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- Analisis Integral de La Gestion Riesgos Eje 4Documento9 páginasAnalisis Integral de La Gestion Riesgos Eje 4Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- El Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosDocumento1 páginaEl Servicio Nacional de Aprendizaje SENA: Gloria Ines Ocoro RiascosClaudia Ivonne Mosquera OcoroAún no hay calificaciones

- Analisis Integral de La Gestion Riesgos Eje 4Documento10 páginasAnalisis Integral de La Gestion Riesgos Eje 4Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- Administracion de Negocios Internacionales Eje 3.Documento8 páginasAdministracion de Negocios Internacionales Eje 3.Gloria Inés Ocoró RiascosAún no hay calificaciones

- Analisis Integral de La Gestion Riesgos Eje 4Documento10 páginasAnalisis Integral de La Gestion Riesgos Eje 4Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- Sistemas de Control Interno Eje 2.Documento18 páginasSistemas de Control Interno Eje 2.Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- Actividad Evaluativa Eje 2Documento2 páginasActividad Evaluativa Eje 2Claudia Ivonne Mosquera OcoroAún no hay calificaciones

- Causación Del Impuesto A Las VentasDocumento14 páginasCausación Del Impuesto A Las Ventasmaria fernandaAún no hay calificaciones

- Cartas de CreditoDocumento34 páginasCartas de CreditoAbdiel CanoAún no hay calificaciones

- Balanza de PagosDocumento2 páginasBalanza de PagosArturito ApazaAún no hay calificaciones

- Actividad 7 Práctica de Determinación de ISR e IVA de Personas Físicas y Morales.Documento4 páginasActividad 7 Práctica de Determinación de ISR e IVA de Personas Físicas y Morales.DENISSE ROCAAún no hay calificaciones

- Introduccion A Los Nnii 4-17 05 2021Documento18 páginasIntroduccion A Los Nnii 4-17 05 2021Josue CumpaAún no hay calificaciones

- Enunciado La CumbreDocumento4 páginasEnunciado La CumbreJuan Jose Castro HuamanAún no hay calificaciones

- Merca CocaColaDocumento21 páginasMerca CocaColaMarianaAún no hay calificaciones

- Unidad 7Documento14 páginasUnidad 7Daniela BordoyAún no hay calificaciones

- Tarea 5 Contabilidad de CostoDocumento6 páginasTarea 5 Contabilidad de CostoSebastian Espinosa MartinezAún no hay calificaciones

- Sesión 10 - Anualidades DiferidasDocumento22 páginasSesión 10 - Anualidades DiferidasCamilo JulcaAún no hay calificaciones

- Daniela Gatica Trabajo Final CPTDDocumento3 páginasDaniela Gatica Trabajo Final CPTDDaniela Gatica HenriquezAún no hay calificaciones

- TarifarioDocumento21 páginasTarifarioDark Omen IIAún no hay calificaciones

- ACFrOgDhqzzQf oSlEiIasP7ML4hneW83rdFS3hslikYHdkAs2DFYyVWt4glXHdLY-emBGxcgEhfXOxqUMsvQC9i4Q7xovV4498Vz3sjmAhgf4RQ13w3cWtOvZZ-Czk3yrBDj R5kJLuC24isS8kDocumento27 páginasACFrOgDhqzzQf oSlEiIasP7ML4hneW83rdFS3hslikYHdkAs2DFYyVWt4glXHdLY-emBGxcgEhfXOxqUMsvQC9i4Q7xovV4498Vz3sjmAhgf4RQ13w3cWtOvZZ-Czk3yrBDj R5kJLuC24isS8kTania EstoicomounacabraAún no hay calificaciones

- Analisis TerminadoDocumento7 páginasAnalisis TerminadoMarissa GonzálezAún no hay calificaciones

- Tema 6 CompraventaDocumento13 páginasTema 6 Compraventatoto toto100% (1)

- 1) CONCEPTOS BASICOS DE FINANZAS Unidad 1Documento20 páginas1) CONCEPTOS BASICOS DE FINANZAS Unidad 1Kat SantosAún no hay calificaciones

- PARTES PARA SILLAS GAMERCDocumento1 páginaPARTES PARA SILLAS GAMERCyuridiaAún no hay calificaciones

- Evidencia 3 Taller Cubicaje AnexoDocumento7 páginasEvidencia 3 Taller Cubicaje AnexosergioAún no hay calificaciones

- Edo Cta TC InbDocumento4 páginasEdo Cta TC InbGisela SigalesAún no hay calificaciones

- Actividad 2 - Contribuciones A La Teoría de Una Escuela de Pensamiento EconómicoDocumento6 páginasActividad 2 - Contribuciones A La Teoría de Una Escuela de Pensamiento EconómicoDIEGO ALGECIRAS0% (1)

- Capitulo 24-1Documento10 páginasCapitulo 24-1Marco Antonio Vasquez LavadoAún no hay calificaciones

- Conceptos de Fundamentos de La EconomíaDocumento13 páginasConceptos de Fundamentos de La EconomíaDaniela Velez MuñozAún no hay calificaciones

- Tema 07 2020 04 Derecho de Comercio Internacional (1914) PDFDocumento28 páginasTema 07 2020 04 Derecho de Comercio Internacional (1914) PDFYanet Paucar BartolomeAún no hay calificaciones

- Interes SimpleDocumento8 páginasInteres SimpleCarlos Roberto Guillen CastroAún no hay calificaciones

- Agencia Maritima WiorbaDocumento29 páginasAgencia Maritima WiorbaJosmar Hdez100% (1)

- El Intercambio de BienesDocumento5 páginasEl Intercambio de BienesASTRID URIBE ZAMORAAún no hay calificaciones