También podría gustarte

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- Previsión social. Guía práctica fiscal, laboral y de seguridad social 2017De EverandPrevisión social. Guía práctica fiscal, laboral y de seguridad social 2017Aún no hay calificaciones

- Corazones Sanados - David GrecoDocumento188 páginasCorazones Sanados - David Grecoignacio7mellino100% (3)

- Renuévame - David GrecoDocumento155 páginasRenuévame - David Grecoignacio7mellino100% (4)

- Contrato A PoliciaDocumento6 páginasContrato A PoliciaevangelioAún no hay calificaciones

- Asignaciones Familiares - Obras SocialesDocumento11 páginasAsignaciones Familiares - Obras SocialesLaura SanchezAún no hay calificaciones

- Formulario ANSES PS.2 - 61Documento6 páginasFormulario ANSES PS.2 - 61JacintoCadronaAún no hay calificaciones

- PS 2 61 PDFDocumento6 páginasPS 2 61 PDFtolomeo10Aún no hay calificaciones

- Derecho LaboralDocumento4 páginasDerecho LaboralFlorencia FeasAún no hay calificaciones

- PS 2.61Documento6 páginasPS 2.61Danny AguilarAún no hay calificaciones

- Modulo 3Documento7 páginasModulo 3Julieta MontagnaAún no hay calificaciones

- Formulario 2.61 Afip PDFDocumento5 páginasFormulario 2.61 Afip PDFIgnacio PereyraAún no hay calificaciones

- Liquidacion de Sueldos - PrimeraparteDocumento41 páginasLiquidacion de Sueldos - PrimeraparteErnesto Paternina100% (1)

- ASIGNACIONES FAMILIARES 2021 - Prestaciones de La LeyDocumento15 páginasASIGNACIONES FAMILIARES 2021 - Prestaciones de La LeyJuan Alejo LunaAún no hay calificaciones

- Unidad 3 Sesión 8 Casuística Seguridad Social en SaludDocumento5 páginasUnidad 3 Sesión 8 Casuística Seguridad Social en SaludNeydi Lisbeth CCahuin ChávezAún no hay calificaciones

- Cuáles Son Las Condiciones para Recibir El SubsidioDocumento2 páginasCuáles Son Las Condiciones para Recibir El SubsidioALFREDO NOLASCOAún no hay calificaciones

- Guia Caja Petrolera de SaludDocumento26 páginasGuia Caja Petrolera de Saludwaltarn71% (7)

- Aporte A EssaludDocumento15 páginasAporte A EssaludAdriana olaya feijooAún no hay calificaciones

- Prestaciones Economicas EssaludDocumento14 páginasPrestaciones Economicas EssaludAmmy Eylen Diaz Amoretti100% (1)

- Subsidio Por Maternidad y LactanciaDocumento2 páginasSubsidio Por Maternidad y LactanciaLuis Emilio RosarioAún no hay calificaciones

- Subsidio Maternidad y LactanciaDocumento4 páginasSubsidio Maternidad y LactanciaJV vargasAún no hay calificaciones

- Seccionadores Bajo Carga Serie PW en SF6 12-38KVDocumento3 páginasSeccionadores Bajo Carga Serie PW en SF6 12-38KVMundo SoftwareAún no hay calificaciones

- Formulario C 0468 Declaración Jurada de Subsidio FamiliarDocumento6 páginasFormulario C 0468 Declaración Jurada de Subsidio FamiliarAnderson FernandoAún no hay calificaciones

- He Trabajado Menos de Un AñoDocumento3 páginasHe Trabajado Menos de Un AñoAlex Grebi AmpueroAún no hay calificaciones

- Beneficios Sociales y Rol de PagoDocumento9 páginasBeneficios Sociales y Rol de PagoAngye Almea100% (1)

- SUBSIDIOSDocumento28 páginasSUBSIDIOSRichard Albrecht HAún no hay calificaciones

- El Subsidio Por Maternidad y LactanciaDocumento13 páginasEl Subsidio Por Maternidad y LactanciaMassiel De ÓleoAún no hay calificaciones

- Ley Crianza ProtegidaDocumento5 páginasLey Crianza ProtegidaElizabeth Romo ContrerasAún no hay calificaciones

- Trabajo Domestico 2019Documento24 páginasTrabajo Domestico 2019Federico EscanlarAún no hay calificaciones

- LACTANCIADocumento12 páginasLACTANCIAPucallpa2010Aún no hay calificaciones

- Beneficios Sindicato Apex Santiago 2023-2026Documento7 páginasBeneficios Sindicato Apex Santiago 2023-2026David Alvarez ArenasAún no hay calificaciones

- Beneficios - Sociales y Descansos RemuneradosDocumento29 páginasBeneficios - Sociales y Descansos RemuneradosAndy Moya TorresAún no hay calificaciones

- Beneficios Sociales Del Trabajador EcuadorDocumento5 páginasBeneficios Sociales Del Trabajador EcuadorDany BarreraAún no hay calificaciones

- Cálculo Pensión Imss Ley 1973Documento15 páginasCálculo Pensión Imss Ley 1973Alejandro ScAún no hay calificaciones

- Curso de Derecho Previsional (Módulo 1)Documento14 páginasCurso de Derecho Previsional (Módulo 1)Cintia AndaurAún no hay calificaciones

- Subsidio Por MaternidadDocumento7 páginasSubsidio Por Maternidadjuan carlos tsAún no hay calificaciones

- Solicitud de Pensión de Retiro AnticipadoDocumento23 páginasSolicitud de Pensión de Retiro AnticipadoMartin Antonio Franco Medina100% (1)

- Asignación FamiliarDocumento13 páginasAsignación FamiliarMirian Sosa100% (1)

- Cartilla de Pensión de SobrevivenciaDocumento17 páginasCartilla de Pensión de SobrevivenciaHugo Tapia PandiaAún no hay calificaciones

- Legislacion LB CHDocumento8 páginasLegislacion LB CHAlexandraAún no hay calificaciones

- Tp4derecholaboral 100%Documento6 páginasTp4derecholaboral 100%vcmateriassiglo21Aún no hay calificaciones

- Subs IdioDocumento14 páginasSubs IdioMiguelAngelPedrazaIbarraAún no hay calificaciones

- Subsidio Por MaternidadDocumento3 páginasSubsidio Por Maternidadpetromass.sac.czAún no hay calificaciones

- Asignaciones FamiliaresDocumento12 páginasAsignaciones Familiaresanerod107Aún no hay calificaciones

- Seguro Social de SaludDocumento86 páginasSeguro Social de SaludDarlene Fiestas RosadoAún no hay calificaciones

- Laboral Asignación Familiar T 9Documento3 páginasLaboral Asignación Familiar T 9ALEJANDRO FIGUEROA HUARACALLOAún no hay calificaciones

- Informe Comparativo de PensionesDocumento13 páginasInforme Comparativo de PensionesCarlos Cuevas ValenzuelaAún no hay calificaciones

- Asignaciones FamiliaresDocumento12 páginasAsignaciones FamiliaresLaura Disandro0% (1)

- Asignación Familiar Por PrenatalDocumento29 páginasAsignación Familiar Por Prenatalmarina1981_Aún no hay calificaciones

- Solicitud Pension JubilacionDocumento3 páginasSolicitud Pension JubilacionJose GomezAún no hay calificaciones

- Unidad 14Documento21 páginasUnidad 14Giuliana CavallaroAún no hay calificaciones

- UMCP Charity Care Application Packet SpanishDocumento8 páginasUMCP Charity Care Application Packet Spanishpomavillaenrique99Aún no hay calificaciones

- Foms Subsidios de EssaludDocumento11 páginasFoms Subsidios de EssaludCristianAún no hay calificaciones

- Subsidio Por MaternidadDocumento8 páginasSubsidio Por MaternidadIRIS SILVAAún no hay calificaciones

- Sabe Cuál Es El Procedimiento para Darse de Alta en El IMSSDocumento4 páginasSabe Cuál Es El Procedimiento para Darse de Alta en El IMSSEduardo RomeroAún no hay calificaciones

- Legislacion LBDocumento8 páginasLegislacion LBAlexandraAún no hay calificaciones

- images-INSTRUCCIONES DECLARACIÓN JURADA DE INGRESOSDocumento2 páginasimages-INSTRUCCIONES DECLARACIÓN JURADA DE INGRESOSFelipe AravenaAún no hay calificaciones

- UNIDAD IX Asignaciones Familiares.Documento29 páginasUNIDAD IX Asignaciones Familiares.blanca salvatierraAún no hay calificaciones

- SubsidiosDocumento11 páginasSubsidiosGino Yassell Espezua ClavijoAún no hay calificaciones

- Inscripcion Trabajador Personas A Cargo - COMFANDIDocumento3 páginasInscripcion Trabajador Personas A Cargo - COMFANDIArmando Valencia0% (1)

- Subsidio en BoliviaDocumento38 páginasSubsidio en BoliviaAruquipa Escobar Jackelin CristalAún no hay calificaciones

- Essalud 2019Documento6 páginasEssalud 2019Isaac MerinoAún no hay calificaciones

- Subsidio Por MaternidadDocumento3 páginasSubsidio Por MaternidadAlison GálvezAún no hay calificaciones

- El Area Matrimonial de La Vi - Equipo de VCLiDocumento64 páginasEl Area Matrimonial de La Vi - Equipo de VCLiignacio7mellinoAún no hay calificaciones

- El Area Paternal de La Vida - Equipo de VCLiDocumento64 páginasEl Area Paternal de La Vida - Equipo de VCLiignacio7mellinoAún no hay calificaciones

- El Area Fisica de La Vida Mi - Equipo de VCLiDocumento65 páginasEl Area Fisica de La Vida Mi - Equipo de VCLiignacio7mellinoAún no hay calificaciones

- Tema 5 MacroeconomíaDocumento9 páginasTema 5 Macroeconomíaignacio7mellinoAún no hay calificaciones

- SELAHDocumento2 páginasSELAHignacio7mellinoAún no hay calificaciones

- Guia de Oracion La Hora Que Cam - Dick EastmanDocumento19 páginasGuia de Oracion La Hora Que Cam - Dick Eastmanignacio7mellino100% (1)

- Rotos para Restaurar - Debora FelingerDocumento48 páginasRotos para Restaurar - Debora Felingerignacio7mellinoAún no hay calificaciones

- La Uncion de DanielDocumento70 páginasLa Uncion de Danielignacio7mellinoAún no hay calificaciones

- El Jardin de La Amistad - Mariano SennewaldDocumento254 páginasEl Jardin de La Amistad - Mariano Sennewaldignacio7mellino100% (1)

- PREV 11 68 Prestación AnticipadaDocumento8 páginasPREV 11 68 Prestación AnticipadaEstudio Alvarezg AsociadosAún no hay calificaciones

- Informe Práctico: Cálculo de Las Gratificaciones TruncasDocumento5 páginasInforme Práctico: Cálculo de Las Gratificaciones TruncasJuan Cajo SiguasAún no hay calificaciones

- MSF Pay Benefits Spanish PDF WebDocumento24 páginasMSF Pay Benefits Spanish PDF WebHR&COACH SelecciónAún no hay calificaciones

- Guion para Videopodcast Unidad 5Documento51 páginasGuion para Videopodcast Unidad 5Angeles gonzalez valdezAún no hay calificaciones

- Tarea 4 Laboral 1Documento6 páginasTarea 4 Laboral 1Viannelly Nuñez UreñaAún no hay calificaciones

- Certificación+Cumplimiento+de+Requisitos+PAEF-Bancolombia+ (1) 15 AGOSTPDocumento1 páginaCertificación+Cumplimiento+de+Requisitos+PAEF-Bancolombia+ (1) 15 AGOSTPyara diazAún no hay calificaciones

- Unidad VII JornadaDocumento6 páginasUnidad VII JornadaAna RuizAún no hay calificaciones

- Huanca Butron Nery LuzDocumento15 páginasHuanca Butron Nery LuzAndrea Zúñiga RuizAún no hay calificaciones

- Revista Noviembre 2019 C PDFDocumento30 páginasRevista Noviembre 2019 C PDFEmrys BakerAún no hay calificaciones

- Infografía Sobre Los Derechos Laborales de Los Trabajadores.Documento1 páginaInfografía Sobre Los Derechos Laborales de Los Trabajadores.Olger Valencia100% (2)

- Conferencia 3 Pago Por CPLDocumento27 páginasConferencia 3 Pago Por CPLfrancisco de jesus leon lopezAún no hay calificaciones

- Formato de Reporte de Accidente de TrabajoDocumento11 páginasFormato de Reporte de Accidente de TrabajoKatherine Palacio OlayaAún no hay calificaciones

- Taller 6 Indemnización en Los Contrato A Termino FIJO)Documento4 páginasTaller 6 Indemnización en Los Contrato A Termino FIJO)Jean Paul ArangoAún no hay calificaciones

- Paso 7 Obtener La Autorizacion Del Libro de Plantillas PDFDocumento3 páginasPaso 7 Obtener La Autorizacion Del Libro de Plantillas PDFJhoset Cristian TMoAún no hay calificaciones

- Historia Del Derecho Laboral en El EcuadorDocumento10 páginasHistoria Del Derecho Laboral en El EcuadorCatherine Geannella Mosquera MejíaAún no hay calificaciones

- Actividad Asincrónica #5Documento4 páginasActividad Asincrónica #5Renzo MaguiñaAún no hay calificaciones

- Seguridad Social (Sobre Pescadores)Documento6 páginasSeguridad Social (Sobre Pescadores)Edith ChipanaAún no hay calificaciones

- 01 Cuestionario de Legislación LaboralDocumento13 páginas01 Cuestionario de Legislación LaboralRubén CruzAún no hay calificaciones

- Informe de Investigacion, Gobernates Durante El Enclave BananeroDocumento20 páginasInforme de Investigacion, Gobernates Durante El Enclave BananeroMaria Alejandra AguilarAún no hay calificaciones

- ArsDocumento8 páginasArsarianasalvador84Aún no hay calificaciones

- Contabilidad de Costo Tarea 4Documento7 páginasContabilidad de Costo Tarea 4Stefany AraujoAún no hay calificaciones

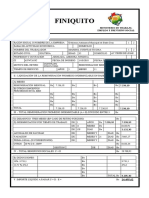

- Formulario FiniquitoDocumento2 páginasFormulario FiniquitoRonal PatziAún no hay calificaciones

- Taller 2 - Clasificación de Los CostosDocumento8 páginasTaller 2 - Clasificación de Los CostosCristian Fernando Sastoque PeraltaAún no hay calificaciones

- Ley Del Régimen Laboral Agrario y de Incentivos para El Sector Agrario y RiegoDocumento4 páginasLey Del Régimen Laboral Agrario y de Incentivos para El Sector Agrario y RiegoALEXANDRA NICOLASA HUALLPA CONDORIAún no hay calificaciones

- Brecha SalarialDocumento6 páginasBrecha SalarialNoeliaBrizuelaAún no hay calificaciones

- Accidentes Laborales Matan A Dos MillonesDocumento1 páginaAccidentes Laborales Matan A Dos Millonesbeleg18Aún no hay calificaciones

- Informe Pericial ContableDocumento20 páginasInforme Pericial ContableMarshia CMAún no hay calificaciones

- Actividad Uno Unidad 12 SoluciónDocumento3 páginasActividad Uno Unidad 12 SoluciónEstefania rodriguez muñozAún no hay calificaciones

- N-RH-101 Reglamento Interno de Trabajo FlotaDocumento52 páginasN-RH-101 Reglamento Interno de Trabajo FlotaAna MaríaAún no hay calificaciones