También podría gustarte

- Historia de la contabilidad, evolución y augeDocumento10 páginasHistoria de la contabilidad, evolución y augeCarlos Enrique ChilelAún no hay calificaciones

- La Historia de La ContabilidadDocumento9 páginasLa Historia de La ContabilidadallanAún no hay calificaciones

- Nota Tecnica I Historia de La Contabilidad PDFDocumento8 páginasNota Tecnica I Historia de La Contabilidad PDFMaryori RamirezAún no hay calificaciones

- Actividad Sincronica Kimberly MuñozDocumento8 páginasActividad Sincronica Kimberly Muñozkimberly MuñozAún no hay calificaciones

- Avance Clase 26-04Documento4 páginasAvance Clase 26-04Juan Benavides SeminarioAún no hay calificaciones

- Análisis de La Evolución Histórica de La ContabilidadDocumento11 páginasAnálisis de La Evolución Histórica de La ContabilidadCARLA ALEJANDRA LOPEZ RODRIGUEZAún no hay calificaciones

- La ContabilidadDocumento8 páginasLa Contabilidadmitzy cazarez espinozaAún no hay calificaciones

- Historia D La Conta 1Documento4 páginasHistoria D La Conta 1naomiAún no hay calificaciones

- La Historia de La ContabilidadDocumento7 páginasLa Historia de La Contabilidadpeta29Aún no hay calificaciones

- Antecedentes de La Contabilidad InternacionalDocumento19 páginasAntecedentes de La Contabilidad Internacionalletty20% (5)

- La Historia de La Contabilidad (Luis Smith Malca) PDFDocumento12 páginasLa Historia de La Contabilidad (Luis Smith Malca) PDFNickole PlasenciaAún no hay calificaciones

- Historia de La Contabilidad MundialDocumento34 páginasHistoria de La Contabilidad MundialBrandon PuentesAún no hay calificaciones

- Historia de La ContabilidadDocumento6 páginasHistoria de La ContabilidadDaniel AquinoAún no hay calificaciones

- Reseña Histórica de La Contabilidad GRUPO 4Documento22 páginasReseña Histórica de La Contabilidad GRUPO 4mavasquezpAún no hay calificaciones

- Contabilia 1Documento7 páginasContabilia 1Anderson RamosAún no hay calificaciones

- La Contabilidad y Su Origen UnexcaDocumento4 páginasLa Contabilidad y Su Origen UnexcaYesenia HeviaAún no hay calificaciones

- La Historia de-WPS OfficeDocumento30 páginasLa Historia de-WPS Officezuriibehzabeth20Aún no hay calificaciones

- Contabilidad (Adgd037po) (F182111aa-26-1)Documento272 páginasContabilidad (Adgd037po) (F182111aa-26-1)Sara GuerreroAún no hay calificaciones

- Historia de La ContabilidadDocumento12 páginasHistoria de La ContabilidadJos Nehemias QuEjAún no hay calificaciones

- Informe SocialesDocumento20 páginasInforme SocialesCobra DSSAún no hay calificaciones

- Documento Sin TítuloDocumento2 páginasDocumento Sin Títulocristelcheguen2Aún no hay calificaciones

- Análisis de La Evolución ContableDocumento11 páginasAnálisis de La Evolución ContableFernando Jesus CubaAún no hay calificaciones

- PracticaDocumento41 páginasPracticaskynet 2Aún no hay calificaciones

- Resumen de La Historia de La ContabilidadDocumento2 páginasResumen de La Historia de La ContabilidadBrenda GAún no hay calificaciones

- Trabajo IntegradorDocumento21 páginasTrabajo IntegradorCobra DSSAún no hay calificaciones

- Trabajo Terminado de ContabilidadDocumento21 páginasTrabajo Terminado de ContabilidadNilton Esmith Casimiro CasimiroAún no hay calificaciones

- Ensayo CorregidoDocumento9 páginasEnsayo CorregidoLeonela Vasquez SanchezAún no hay calificaciones

- Evolucion de La Contabilidad en El MundoDocumento8 páginasEvolucion de La Contabilidad en El MundoLuis AxlAún no hay calificaciones

- Asignatura Contabilidad 2023 DossierDocumento30 páginasAsignatura Contabilidad 2023 DossierSteven HernándezAún no hay calificaciones

- Sinopsis de La Evolucion Historica de La ContabilidadDocumento4 páginasSinopsis de La Evolucion Historica de La ContabilidadCristian TorresAún no hay calificaciones

- Unidad 1 - Historia de La Contabilidad UniversalDocumento23 páginasUnidad 1 - Historia de La Contabilidad UniversalJohanna JimenezAún no hay calificaciones

- Investigación de Antecedentes HistóricosDocumento5 páginasInvestigación de Antecedentes HistóricosLESLIE JANETH PONCE DE LEON BARRIOSAún no hay calificaciones

- CAUNEDO DEL POTRO (2007) La Aritmética Mercantil Castellana Edad MediaDocumento15 páginasCAUNEDO DEL POTRO (2007) La Aritmética Mercantil Castellana Edad Mediapax_romana870Aún no hay calificaciones

- Evolucion Historica de La Contaduria, Unidad 1Documento11 páginasEvolucion Historica de La Contaduria, Unidad 1alejo moraAún no hay calificaciones

- Hernández Esteve, Esteban - LA HISTORIA DE LA CONTABILIDAD SEÑORIAL Y SU CONTEXTO POLÍTICO, ECONÓMICO Y SOCIAL. Soria, VIII Encuentro de Trabajo Sobre La Historia de La Contabilidad, 2012.Documento27 páginasHernández Esteve, Esteban - LA HISTORIA DE LA CONTABILIDAD SEÑORIAL Y SU CONTEXTO POLÍTICO, ECONÓMICO Y SOCIAL. Soria, VIII Encuentro de Trabajo Sobre La Historia de La Contabilidad, 2012.Daniel Du LongchampsAún no hay calificaciones

- Historia de La ContabilidadDocumento5 páginasHistoria de La Contabilidadmitzy cazarez espinozaAún no hay calificaciones

- CONTABILIDAD GENERAL - Módulo IDocumento18 páginasCONTABILIDAD GENERAL - Módulo ILukeskywalker21Aún no hay calificaciones

- Historia de La ContabilidadDocumento7 páginasHistoria de La ContabilidadNoemí Yeni LarrozaAún no hay calificaciones

- Historia de la Contabilidad desde la AntigüedadDocumento7 páginasHistoria de la Contabilidad desde la AntigüedadRoger Alegria Rodriguez100% (2)

- Orígenes y evolución de la contabilidad desde la prehistoria hasta la edad contemporáneaDocumento4 páginasOrígenes y evolución de la contabilidad desde la prehistoria hasta la edad contemporáneaJeimy ArevaloAún no hay calificaciones

- Historia de La ContabilidadDocumento4 páginasHistoria de La ContabilidadEdwin CabreraAún no hay calificaciones

- 1ra Tarea de Contabilidad Publica y Contra.Documento22 páginas1ra Tarea de Contabilidad Publica y Contra.Francisco Javier Lora MarreroAún no hay calificaciones

- ContabilidadDocumento13 páginasContabilidadDominicqueAún no hay calificaciones

- Ensayo Sobre La Historia de La Contaduría y La ContabilidadDocumento3 páginasEnsayo Sobre La Historia de La Contaduría y La ContabilidadAna María Quintero100% (1)

- Evolución Histórica de la ContabilidadDocumento3 páginasEvolución Histórica de la ContabilidadFacundo VillalbaAún no hay calificaciones

- Evolucion Historica de La ContabilidadDocumento9 páginasEvolucion Historica de La Contabilidad224671Aún no hay calificaciones

- Historia de La ContabilidadDocumento9 páginasHistoria de La ContabilidadRudy CanoAún no hay calificaciones

- Aspectos Basico de La Contabilidad Veronica JimenezDocumento32 páginasAspectos Basico de La Contabilidad Veronica JimenezVeronica NavarroAún no hay calificaciones

- Historia de La Contabilidad en El MundoDocumento10 páginasHistoria de La Contabilidad en El MundoomarAún no hay calificaciones

- Historia de La ContabilidadDocumento6 páginasHistoria de La ContabilidadMIZUUAún no hay calificaciones

- Documento 7Documento9 páginasDocumento 7Rodrigo GonzálezAún no hay calificaciones

- Historia de La ContabilidadDocumento9 páginasHistoria de La ContabilidadJuan GonzalezAún no hay calificaciones

- Historia de La ContabilidadDocumento2 páginasHistoria de La ContabilidadGianny AlviaAún no hay calificaciones

- Historia de La ContabilidadDocumento2 páginasHistoria de La ContabilidadgabuffaAún no hay calificaciones

- Evolución Histórica de La ContabilidadDocumento11 páginasEvolución Histórica de La ContabilidadLuis ChirinosAún no hay calificaciones

- Antecedentes Históricos de La Contabilidad 2.0Documento9 páginasAntecedentes Históricos de La Contabilidad 2.0GGamer 32Aún no hay calificaciones

- ¿Cuál Es La Historia de La Contabilidad?Documento3 páginas¿Cuál Es La Historia de La Contabilidad?fernandosanchez.x2006Aún no hay calificaciones

- MONOGRAFIAS Historia de La ContabilidadDocumento9 páginasMONOGRAFIAS Historia de La ContabilidadSofia Caceres67% (3)

- Historia de La ContabilidadDocumento17 páginasHistoria de La ContabilidadTanya GonzalezAún no hay calificaciones

- Registro Contable 1Documento30 páginasRegistro Contable 1engelberth bracho florezAún no hay calificaciones

- Evidencia Aspectos Generales ContabilidadDocumento5 páginasEvidencia Aspectos Generales Contabilidadengelberth bracho florezAún no hay calificaciones

- NIIF y Camara de Comercio de ColombiaDocumento11 páginasNIIF y Camara de Comercio de Colombiaengelberth bracho florezAún no hay calificaciones

- Esquema Cuentas TDocumento5 páginasEsquema Cuentas TDavid RodriguezAún no hay calificaciones

- Partida Doble y EjemplosDocumento7 páginasPartida Doble y Ejemplosengelberth bracho florezAún no hay calificaciones

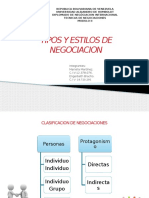

- Tipos y Estilos de Negociacion 2Documento9 páginasTipos y Estilos de Negociacion 2engelberth bracho florezAún no hay calificaciones

- Tipos y Estilos de Negociacion 2Documento10 páginasTipos y Estilos de Negociacion 2engelberth bracho florezAún no hay calificaciones

- Malla Curricular de AfrocolombianidadDocumento15 páginasMalla Curricular de Afrocolombianidadzuletasalazar100% (4)

- Evolucion de La Tierra y El HombreDocumento36 páginasEvolucion de La Tierra y El Hombrejoselyn100% (1)

- 53 Gráficos de Radiestesia Evolutiva en EspañolDocumento93 páginas53 Gráficos de Radiestesia Evolutiva en EspañolMaria Anabela Pereyra100% (21)

- Las Partes Del Cuerpo Humano Dentro de La Religión YòrùbáDocumento12 páginasLas Partes Del Cuerpo Humano Dentro de La Religión YòrùbáMao Cisneros50% (4)

- PROGRAMACION ANUAL CyT 4TODocumento21 páginasPROGRAMACION ANUAL CyT 4TOWilber Guimo Flores TitoAún no hay calificaciones

- Álbum de Instrumentos de Evaluación de Ciencias Naturales y TecnologíaDocumento25 páginasÁlbum de Instrumentos de Evaluación de Ciencias Naturales y TecnologíaGuiselda HernandezAún no hay calificaciones

- Charme Grisey EstéticaDocumento6 páginasCharme Grisey EstéticaClaronchoAún no hay calificaciones

- Surgimiento de La Antropologia IluministaDocumento62 páginasSurgimiento de La Antropologia Iluministafaguerrero64500% (1)

- Importancia de Las Normas de Urbanidad en La Vida Cotidiana EnsayoDocumento4 páginasImportancia de Las Normas de Urbanidad en La Vida Cotidiana EnsayoRonaldo100% (1)

- Comprension Reino Bacteria-ArqueaDocumento39 páginasComprension Reino Bacteria-ArqueaJosue AmadorAún no hay calificaciones

- Actividad 13. Primero. Sem - 15.vegaDocumento3 páginasActividad 13. Primero. Sem - 15.vegaRicky EcheverryAún no hay calificaciones

- Evolución, Curso Biología 2015Documento29 páginasEvolución, Curso Biología 2015Arely JuarezAún no hay calificaciones

- Entrevista A David Livingstone SmithDocumento1 páginaEntrevista A David Livingstone SmithSylvia GeorginaAún no hay calificaciones

- Coppinger PerrosDocumento304 páginasCoppinger PerrosNatalia Banega100% (1)

- Teorías Sobre La AdolescenciaDocumento4 páginasTeorías Sobre La Adolescencialeoaccinelli100% (1)

- Extraterrestres El Gran Engaño Diabolico - Padre Angel PeñaDocumento98 páginasExtraterrestres El Gran Engaño Diabolico - Padre Angel PeñaJorge LunaAún no hay calificaciones

- Planificacion Curricular Institucional Unidad Educativa San Bernabe 2017 BachilleratoDocumento69 páginasPlanificacion Curricular Institucional Unidad Educativa San Bernabe 2017 BachilleratoADRIAN CORNEJOAún no hay calificaciones

- Apuntes Parcial 3Documento5 páginasApuntes Parcial 3Vero PousoAún no hay calificaciones

- Mente de Las CelulasDocumento128 páginasMente de Las Celulastrouvador1600100% (1)

- Geopolítca y Seguridad P 111 A 124Documento23 páginasGeopolítca y Seguridad P 111 A 124Camila HernandezAún no hay calificaciones

- Cronograma de Clases Bimestre III HumanitasDocumento5 páginasCronograma de Clases Bimestre III Humanitasnailuj gonzalezAún no hay calificaciones

- Quien Fue El Abuelo Del CaballoDocumento11 páginasQuien Fue El Abuelo Del CaballoCintia FrendoAún no hay calificaciones

- 152 Leadbeater Charles Los Maestros y El SenderoDocumento140 páginas152 Leadbeater Charles Los Maestros y El SenderoJose Luis EstradaAún no hay calificaciones

- Vino Ficha y Orden de CompraDocumento3 páginasVino Ficha y Orden de CompraHeydi AguilarAún no hay calificaciones

- RESUMENDocumento7 páginasRESUMENKarol OrtegaAún no hay calificaciones

- Historia Del Trabajo Social ComunitarioDocumento6 páginasHistoria Del Trabajo Social ComunitarioKaren Viviana Loaiza VillaoAún no hay calificaciones

- Plan - Trabajo para CONTACTO Y MISIÓN PERSONAL-2019Documento23 páginasPlan - Trabajo para CONTACTO Y MISIÓN PERSONAL-2019Walter GarmendiaAún no hay calificaciones

- Génesis No Es Un MitoDocumento11 páginasGénesis No Es Un MitoDiego RangelAún no hay calificaciones

- Solucionario Ensayo CB-124 2014 CIENCIASDocumento22 páginasSolucionario Ensayo CB-124 2014 CIENCIASDavid Perez NavarroAún no hay calificaciones

- Unidad Iii Soc.Documento7 páginasUnidad Iii Soc.Andrea GarciaAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Maestro de la Autodisciplina: Descubre los secretos del estoicismo y la TCC para superar el miedo y la ansiedad, la depresión y los pensamientos negativos.De EverandMaestro de la Autodisciplina: Descubre los secretos del estoicismo y la TCC para superar el miedo y la ansiedad, la depresión y los pensamientos negativos.Calificación: 4 de 5 estrellas4/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Estoicismo y dureza mental: Descubre los secretos psicológicos de la filosofía estoica en la vida moderna. Construir una autodisciplina inquebrantable y hábitos diarios que garanticen el éxitoDe EverandEstoicismo y dureza mental: Descubre los secretos psicológicos de la filosofía estoica en la vida moderna. Construir una autodisciplina inquebrantable y hábitos diarios que garanticen el éxitoCalificación: 4 de 5 estrellas4/5 (23)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- 1000 Poemas Clásicos Que Debes Leer: Vol.1 (Golden Deer Classics)De Everand1000 Poemas Clásicos Que Debes Leer: Vol.1 (Golden Deer Classics)Aún no hay calificaciones

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)