También podría gustarte

- Tarea 1Documento13 páginasTarea 1Roberto Genner Carhuas Sanchez75% (4)

- Caso Vidal e Hijos CompletoDocumento22 páginasCaso Vidal e Hijos CompletoRodri Alarcon VelardeAún no hay calificaciones

- Guía - de - Apoyo - Didáctico Respuestas ContabilidadDocumento148 páginasGuía - de - Apoyo - Didáctico Respuestas ContabilidadAgustin ZampattiAún no hay calificaciones

- Certamen 2Documento3 páginasCertamen 2bastian reyesAún no hay calificaciones

- Analisis Caso LucchettiDocumento24 páginasAnalisis Caso Lucchettisara lucia castañoAún no hay calificaciones

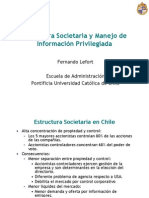

- Presentacion Fernando LefortDocumento13 páginasPresentacion Fernando LefortDavid Urrutia TapiaAún no hay calificaciones

- Presentacion SuperintendenteDocumento16 páginasPresentacion SuperintendenteLuiz HuanacuniAún no hay calificaciones

- FS Renta Mixta Pesos Clase ADocumento3 páginasFS Renta Mixta Pesos Clase ACarina ClaroAún no hay calificaciones

- Analisis Suppla FinalDocumento13 páginasAnalisis Suppla FinalFabian Leonardo100% (1)

- Liderazgo EmpaticoDocumento20 páginasLiderazgo Empaticoenrike santosAún no hay calificaciones

- CargosDocumento53 páginasCargosJeny Barrera MaldonadoAún no hay calificaciones

- GUIA 19 - Analisis FinancieroDocumento14 páginasGUIA 19 - Analisis FinancieroNicolas MontenegroAún no hay calificaciones

- Modelo Dupont ratios financierosDocumento21 páginasModelo Dupont ratios financierosYoung DreamyAún no hay calificaciones

- Holdings Financieros EcuadorDocumento67 páginasHoldings Financieros EcuadorJuan Sebastián AbadAún no hay calificaciones

- Empresa en Marcha Covid - 19Documento8 páginasEmpresa en Marcha Covid - 19CANRO Constructora InmobiliariaAún no hay calificaciones

- Adm Est CorporativasDocumento15 páginasAdm Est CorporativasEduardo MezaAún no hay calificaciones

- CredicorpDocumento10 páginasCredicorpVIRNA GABRIELA ARELLANO ANGELESAún no hay calificaciones

- Políticas de Dividendos Que Aplican Las Empresas Colombianas - 2Documento5 páginasPolíticas de Dividendos Que Aplican Las Empresas Colombianas - 2Natalia BordaAún no hay calificaciones

- Actividad 9 Construcción Del Instrumento para El DiagnósticoDocumento5 páginasActividad 9 Construcción Del Instrumento para El DiagnósticoStevens BarahonaAún no hay calificaciones

- Resumen Cadena de FarmacéuticaDocumento5 páginasResumen Cadena de FarmacéuticaRaul SalgueroAún no hay calificaciones

- Gobierno Corporativo y Etica Empresarial - PpsDocumento28 páginasGobierno Corporativo y Etica Empresarial - PpsNora UlerioAún no hay calificaciones

- Final Actividad 6 Informe Sobre La Matriz EFE Y MPCDocumento6 páginasFinal Actividad 6 Informe Sobre La Matriz EFE Y MPCyeidis HernandezAún no hay calificaciones

- Prã¡ctica Final Valoraciã N de Empresas Intec 2016Documento5 páginasPrã¡ctica Final Valoraciã N de Empresas Intec 2016Ray marteAún no hay calificaciones

- Clasificación y problemas de las MIPYMES en MéxicoDocumento18 páginasClasificación y problemas de las MIPYMES en MéxicoOrizaba VerAún no hay calificaciones

- Practica Calificada VA 02 - 2022 IDocumento2 páginasPractica Calificada VA 02 - 2022 ISanchez Salazar Diego MartinAún no hay calificaciones

- TL VargasMundacaGabriela MenorVasquezMelissaDocumento90 páginasTL VargasMundacaGabriela MenorVasquezMelissaKatherine Estefania Rivadeneira RiveraAún no hay calificaciones

- PF Bono Equipo1Documento16 páginasPF Bono Equipo1Alejandro Ramos AvilaAún no hay calificaciones

- Diseño Modelo de Diagnóstico Estratégico...Documento12 páginasDiseño Modelo de Diagnóstico Estratégico...Jeferson HurtadoAún no hay calificaciones

- Co Prpedob-IolDocumento2 páginasCo Prpedob-IolJosé Daniel GutiérrezAún no hay calificaciones

- Tig CopecDocumento12 páginasTig CopecJoaco PeyrotAún no hay calificaciones

- Memoria Gloria 2020Documento23 páginasMemoria Gloria 2020Marta FernandezAún no hay calificaciones

- ACT9_EQP10Documento23 páginasACT9_EQP10luis25al2728jupoAún no hay calificaciones

- Memoria 2020Documento34 páginasMemoria 2020selene.santoyo.pc1Aún no hay calificaciones

- ANÁLISIS DOFA Y MATRICES ESTRATÉGICAS PARA EMPRESA DE ACEITES VEGETALESDocumento42 páginasANÁLISIS DOFA Y MATRICES ESTRATÉGICAS PARA EMPRESA DE ACEITES VEGETALESJuanAún no hay calificaciones

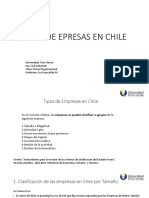

- ClaseTipos de Empresas en ChileDocumento22 páginasClaseTipos de Empresas en ChileAVILA PLACENCIO MARCELO ALEJANDAún no hay calificaciones

- Tiendas EfeDocumento27 páginasTiendas Efesanguchito0% (1)

- Caso Empresa Por Identificar ContabilidadDocumento5 páginasCaso Empresa Por Identificar ContabilidadAldair Huayanca HerreraAún no hay calificaciones

- MFI_Bancos_PeruDocumento17 páginasMFI_Bancos_PeruZumi Huaman HuamanAún no hay calificaciones

- Grupo I Contabilidad para La Toma de Decisiones - 13!08!22Documento27 páginasGrupo I Contabilidad para La Toma de Decisiones - 13!08!22Victor Alvarez UlloaAún no hay calificaciones

- Analisis Interno Empresa CemexDocumento15 páginasAnalisis Interno Empresa CemexIØrii Baez UchiihaAún no hay calificaciones

- Matriz Efe y EfiDocumento19 páginasMatriz Efe y EfiAngelo Martin Abanto Alvarado100% (1)

- SEPYMEX: Caso de AGROEXPORT que necesita US$ 2 millonesDocumento2 páginasSEPYMEX: Caso de AGROEXPORT que necesita US$ 2 millonesYadira RodriguezAún no hay calificaciones

- Actividad Evaluativa Eje - Gestion FinancieraDocumento20 páginasActividad Evaluativa Eje - Gestion FinancieraGenis Juliana Gomez ContrerasAún no hay calificaciones

- Proyecto Prototipo El Impuesto A La Renta y Su Influencia en La Liquidez ... 3Documento42 páginasProyecto Prototipo El Impuesto A La Renta y Su Influencia en La Liquidez ... 3Pecopi ZschechAún no hay calificaciones

- Sem Finanzas Caso Teletech Corp Sesion 6 Ver 2003 Rev 0Documento9 páginasSem Finanzas Caso Teletech Corp Sesion 6 Ver 2003 Rev 0rdnajera0% (1)

- Amiral Gestion Sextant Autour Du Monde A Rapport Mensuel 22Documento2 páginasAmiral Gestion Sextant Autour Du Monde A Rapport Mensuel 22Samu MenendezAún no hay calificaciones

- TecnoTerra Brochure InstitucionalDocumento14 páginasTecnoTerra Brochure InstitucionalMateo Cab PirataAún no hay calificaciones

- Análisis Sector EST en Colombia - Cifras Año 2020-2Documento15 páginasAnálisis Sector EST en Colombia - Cifras Año 2020-2Sebastián EsquivelAún no hay calificaciones

- Analisis e Interpretacion de Estados Financieros de Industria Textil Piura SACDocumento56 páginasAnalisis e Interpretacion de Estados Financieros de Industria Textil Piura SACLoffsnerAún no hay calificaciones

- IG5Documento30 páginasIG5Yhony TocasAún no hay calificaciones

- Primera Entrega AdmonDocumento13 páginasPrimera Entrega AdmonCCE Concepto Creativo EstudioAún no hay calificaciones

- Trabajo Final Gustavo Barboza PDFDocumento66 páginasTrabajo Final Gustavo Barboza PDFFranki SolanoAún no hay calificaciones

- A So FactoringDocumento37 páginasA So FactoringFelipe Augusto Diaz SuazaAún no hay calificaciones

- Análisis financiero comparativo Entel-MovistarDocumento12 páginasAnálisis financiero comparativo Entel-MovistarYovanna Avendaño GonzalezAún no hay calificaciones

- Taller 1 Gobierno Corporativo - 107062 - 6 - Daniel - Bueno - RoaDocumento10 páginasTaller 1 Gobierno Corporativo - 107062 - 6 - Daniel - Bueno - RoadanielAún no hay calificaciones

- Trabajo de Campo Semana 15 - MicrofinanzasDocumento15 páginasTrabajo de Campo Semana 15 - MicrofinanzasJean Franco ZavalaAún no hay calificaciones

- Segunda Entrega - Semana 5Documento30 páginasSegunda Entrega - Semana 5Maria Alejandra Marin VerhelstAún no hay calificaciones

- 1ra Revision FCEA 2022Documento4 páginas1ra Revision FCEA 2022Sofia FalconAún no hay calificaciones

- Tema 2 Análisis e InterpretaciónDocumento68 páginasTema 2 Análisis e Interpretaciónpedro perezAún no hay calificaciones

- Estructura y evolución del sistema financiero colombiano y sus principales mercadosDe EverandEstructura y evolución del sistema financiero colombiano y sus principales mercadosAún no hay calificaciones

- Herramienta integrada de control interno y administración de riesgos, enmarcada en buen gobierno corporativo para pequeñas y medianas empresas en ColombiaDe EverandHerramienta integrada de control interno y administración de riesgos, enmarcada en buen gobierno corporativo para pequeñas y medianas empresas en ColombiaAún no hay calificaciones

- Revista Estudios Tributarios 10Documento348 páginasRevista Estudios Tributarios 10danielg233Aún no hay calificaciones

- Resumen de La Guerra Del Pacifico - Gonzalo Bulnes PDFDocumento280 páginasResumen de La Guerra Del Pacifico - Gonzalo Bulnes PDFGrisel Maryori Serna MelodíasAún no hay calificaciones

- Informe Sobre Exenciones y Regímenes Especiales - Comisión Tributaria - Enero 2021Documento66 páginasInforme Sobre Exenciones y Regímenes Especiales - Comisión Tributaria - Enero 2021Diario Pulso CopesaAún no hay calificaciones

- Codigo EticaDocumento197 páginasCodigo EticaCristina ToledoAún no hay calificaciones

- Actividad CuestionarioDocumento6 páginasActividad CuestionarioPaola VazquezAún no hay calificaciones

- Herramientas para Desarrolladores de GoogleDocumento22 páginasHerramientas para Desarrolladores de GoogleJhamilethAún no hay calificaciones

- Actividad Entidad RelacionDocumento18 páginasActividad Entidad RelacionCarlos Eduardo González Páez0% (1)

- Impuesto Al Valor Agregado (Iva)Documento13 páginasImpuesto Al Valor Agregado (Iva)Gabriel RomeroAún no hay calificaciones

- Cómo Ser Productivo Hoy MismoDocumento9 páginasCómo Ser Productivo Hoy MismoDiego AlejandroAún no hay calificaciones

- Metodologia para La Tipificación de SistemasDocumento3 páginasMetodologia para La Tipificación de SistemaspabloAún no hay calificaciones

- Reporte P6Documento37 páginasReporte P6José MiguelAún no hay calificaciones

- Medidor Electrónico Trifásico Multitarifa.: Características TécnicasDocumento2 páginasMedidor Electrónico Trifásico Multitarifa.: Características TécnicasAlfonso Condori CoaquiraAún no hay calificaciones

- Conformidad de Bienes FCT-2021Documento35 páginasConformidad de Bienes FCT-2021jhonny javier taipeAún no hay calificaciones

- Agenda 31 DE MARZO-2023Documento2 páginasAgenda 31 DE MARZO-2023KARINA SOLTEROAún no hay calificaciones

- Guia Paso A Paso Canvas para Que Elabores El TuyoDocumento16 páginasGuia Paso A Paso Canvas para Que Elabores El TuyoCristobal PerezAún no hay calificaciones

- PPC Proceso 20-21-18339 244279011 74376497Documento62 páginasPPC Proceso 20-21-18339 244279011 74376497Juan Sebastián Mahecha RiveraAún no hay calificaciones

- Cuestionario Grupo 4 EXCAVACIONESDocumento2 páginasCuestionario Grupo 4 EXCAVACIONESflor samaniegoAún no hay calificaciones

- Importacion de Polizas en Formato Ascii en El Sist 5afabfe78ead0e633d8b4620Documento7 páginasImportacion de Polizas en Formato Ascii en El Sist 5afabfe78ead0e633d8b4620CHRISTIAN C. RUIZ AGUILARAún no hay calificaciones

- Normograma Gestion Documental. Final.1Documento14 páginasNormograma Gestion Documental. Final.1lopezclaAún no hay calificaciones

- Tema MapasDocumento4 páginasTema MapasJuan Carlos SandomingoAún no hay calificaciones

- Trifasico Nuevo Ultimo2Documento2 páginasTrifasico Nuevo Ultimo2Soni BasilioAún no hay calificaciones

- Análisis de Misiones Sociales de La República Bolivariana de Venezuela (Autoguardado)Documento10 páginasAnálisis de Misiones Sociales de La República Bolivariana de Venezuela (Autoguardado)Mareliza Silva100% (1)

- Proyecto de Mate Primera DerivadaDocumento7 páginasProyecto de Mate Primera DerivadaAlejandro AyalaAún no hay calificaciones

- Nia 530 Muestreo de AuditoriaDocumento3 páginasNia 530 Muestreo de AuditoriaLisAún no hay calificaciones

- Ficha Técnica 17.230ODDocumento2 páginasFicha Técnica 17.230ODFrancisco LlamasAún no hay calificaciones

- Qué Son Los LípidosDocumento2 páginasQué Son Los LípidosRonald_0510Aún no hay calificaciones

- Características de Las 7 Capas Del Modelo OSIDocumento4 páginasCaracterísticas de Las 7 Capas Del Modelo OSIcapaskullAún no hay calificaciones

- Evaluación de La Geometría de Badenes de La Ciudad de Trelew Y Su Influencia Sobre La Dinámica de AutomóvilesDocumento14 páginasEvaluación de La Geometría de Badenes de La Ciudad de Trelew Y Su Influencia Sobre La Dinámica de AutomóvilesJorge MariñoAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Fase 5 Presentación y Sustentación Del Plan de Dirección Del ProyectoDocumento8 páginasGuía de Actividades y Rúbrica de Evaluación - Fase 5 Presentación y Sustentación Del Plan de Dirección Del ProyectoRicardo MejíaAún no hay calificaciones

- Clase 20Documento4 páginasClase 20Francis Ochoa HernándezAún no hay calificaciones

- Punto 4.5. ANEXO 07 01 Fichas de Indicadores de Servicios de La Política Nacional GRD 06 07 22Documento48 páginasPunto 4.5. ANEXO 07 01 Fichas de Indicadores de Servicios de La Política Nacional GRD 06 07 22Pedro José Farroñay DíazAún no hay calificaciones

- Mapa Conceptual OrganizaciónDocumento2 páginasMapa Conceptual OrganizaciónLuis Pérez.Aún no hay calificaciones

- Diapositiva 18Documento12 páginasDiapositiva 18Miguel Rosero HaroAún no hay calificaciones