También podría gustarte

- Actividad 1 Casos Sobre Incumplimiento e Iregularidades de Los TributosDocumento7 páginasActividad 1 Casos Sobre Incumplimiento e Iregularidades de Los TributosPAULA ANDREA SANTIAGO POVEDA75% (8)

- Evaluac. 4ta, Tributario I.Documento6 páginasEvaluac. 4ta, Tributario I.jhopsemar gonzalezAún no hay calificaciones

- Ejercicios Renta e IgvDocumento9 páginasEjercicios Renta e IgvYesi Fernandez100% (2)

- Trabajo Final, Grupo #6Documento21 páginasTrabajo Final, Grupo #6Frankely Luzon De Leon100% (1)

- Ciclos Contables de Procesos Productivos AgropecuariosDocumento33 páginasCiclos Contables de Procesos Productivos AgropecuariosOscar Oswaldo Jaimes Urbina100% (1)

- Mat. FinancieraDocumento19 páginasMat. Financierakeiberth riosAún no hay calificaciones

- Una Vainita BienDocumento13 páginasUna Vainita BienMarcos RussoTMAún no hay calificaciones

- Impuesto Sobre Sucesiones Venezolano y Su Tratamiento LegalDocumento15 páginasImpuesto Sobre Sucesiones Venezolano y Su Tratamiento LegalGUSTAVOAún no hay calificaciones

- AUTOVALUODocumento13 páginasAUTOVALUOArévalo LincolnAún no hay calificaciones

- Practica de Campo 1 - Rentas FinalDocumento29 páginasPractica de Campo 1 - Rentas FinalJean Carlo Medina CastilloAún no hay calificaciones

- Absolver Traslado Reparacion CivilDocumento4 páginasAbsolver Traslado Reparacion CivilFarly CastigadorAún no hay calificaciones

- Impuesto SucesionesDocumento20 páginasImpuesto SucesionesEsto EstopaAún no hay calificaciones

- Práctica Unidad VIDocumento8 páginasPráctica Unidad VIMeisy CuevasAún no hay calificaciones

- Explicaciòn y Ejercicio de Islr 2022Documento6 páginasExplicaciòn y Ejercicio de Islr 2022Luis RodriguezAún no hay calificaciones

- TribuDocumento3 páginasTribuJahdiel SilvaAún no hay calificaciones

- Contabilidad Financiera - Guia TP 2019 - Parte 1Documento60 páginasContabilidad Financiera - Guia TP 2019 - Parte 1Fernando GonzálezAún no hay calificaciones

- MMS77102 860015547 Co.860015547 Ci.900934851Documento1 páginaMMS77102 860015547 Co.860015547 Ci.900934851Dora RobayoAún no hay calificaciones

- Febrero 2024Documento3 páginasFebrero 2024luzgoncalves22Aún no hay calificaciones

- DEBERES FORMALES DEL CONTRIBUYENTE PracticaDocumento7 páginasDEBERES FORMALES DEL CONTRIBUYENTE PracticaMoraima Josefina Sánchez SarmientoAún no hay calificaciones

- Resumen Tarjeta Naranja1686325530Documento3 páginasResumen Tarjeta Naranja1686325530Sofia BarbieAún no hay calificaciones

- Taller PresupuestoDocumento3 páginasTaller PresupuestoSANTIAGO VALENCIA ROJASAún no hay calificaciones

- Ejercicio de Renta de Primera y Segunda CategoriaDocumento6 páginasEjercicio de Renta de Primera y Segunda CategoriaEarl Del Aguila Calderon100% (1)

- Intereses Legales Sobre Letras de CambioDocumento3 páginasIntereses Legales Sobre Letras de CambioKevin TorreAún no hay calificaciones

- Examen Final, Regimen II, 003Documento3 páginasExamen Final, Regimen II, 003Rony MeranAún no hay calificaciones

- Resumen Tarjeta Naranja1664724843Documento4 páginasResumen Tarjeta Naranja1664724843MaríaAún no hay calificaciones

- Ejercicios Modelos de Retenciones de ISLRDocumento5 páginasEjercicios Modelos de Retenciones de ISLRCarlos CarrilloAún no hay calificaciones

- TributarioDocumento17 páginasTributarioTomás Alessandri CortésAún no hay calificaciones

- Caso 1 Contabilidad BasicaDocumento15 páginasCaso 1 Contabilidad Basicajose miguelAún no hay calificaciones

- 5 - Caso Práctico #2 (Mayor Valor Bienes Raíces)Documento4 páginas5 - Caso Práctico #2 (Mayor Valor Bienes Raíces)Francisca Maripil BurgosAún no hay calificaciones

- TRIBUTACION MUNICIPALokDocumento50 páginasTRIBUTACION MUNICIPALokFranc ChicanaAún no hay calificaciones

- Jlfitciugwvtva9Vcpfi96Knaep: Tu Resumen de ServiciosDocumento3 páginasJlfitciugwvtva9Vcpfi96Knaep: Tu Resumen de ServiciosFederico FumazoniAún no hay calificaciones

- Evaluativo Rentas MundialesDocumento3 páginasEvaluativo Rentas MundialesGenesis ChourioAún no hay calificaciones

- Tu Saldo Total Es de $ 2.494,02 y Vence El Día 23/10/2023Documento3 páginasTu Saldo Total Es de $ 2.494,02 y Vence El Día 23/10/2023M JAún no hay calificaciones

- 638 Sistemas TributarioDocumento6 páginas638 Sistemas Tributariorosibel sarmiento100% (1)

- ResumenNaranja Vto 2023-03-10Documento4 páginasResumenNaranja Vto 2023-03-10Maria Belen LizarragaAún no hay calificaciones

- Factura Abril 2024Documento3 páginasFactura Abril 2024Yesica Nicole GonzalezAún no hay calificaciones

- Resumen Tarjeta Naranja1678756737 PDFDocumento3 páginasResumen Tarjeta Naranja1678756737 PDFJacque ArrietaAún no hay calificaciones

- Tu Saldo Total Es de $ 27.928,00 y Vence El Día 19/03/2024Documento3 páginasTu Saldo Total Es de $ 27.928,00 y Vence El Día 19/03/2024hoteltelepostalAún no hay calificaciones

- Solución TP 10Documento11 páginasSolución TP 10JuaniBaracatTombinoAún no hay calificaciones

- ResumenNaranja Vto 2023-08-10Documento3 páginasResumenNaranja Vto 2023-08-10fernandezyenhy18Aún no hay calificaciones

- Prueba de IvaDocumento6 páginasPrueba de IvaLucy Eliana Moya AravenaAún no hay calificaciones

- Al Contestar Por Favor Cite Estos DatosDocumento3 páginasAl Contestar Por Favor Cite Estos DatosJORGE JOAQUIAún no hay calificaciones

- SII. Calculo Impuesto Herencia. EjemploDocumento2 páginasSII. Calculo Impuesto Herencia. EjemploEsteban Yeomans100% (1)

- Febrero 2024Documento3 páginasFebrero 2024aidagelvezAún no hay calificaciones

- ResumenNaranja Vto 2022-06-10Documento6 páginasResumenNaranja Vto 2022-06-10José GrañaAún no hay calificaciones

- Resumen Tarjeta Naranja1667924005Documento3 páginasResumen Tarjeta Naranja1667924005Ema PaisAún no hay calificaciones

- MMS72686 860015547 Co.860015547 Ci.900632938Documento1 páginaMMS72686 860015547 Co.860015547 Ci.900632938Dora RobayoAún no hay calificaciones

- Taller Declaraciones TributariasDocumento5 páginasTaller Declaraciones TributariasJohana HenaoAún no hay calificaciones

- 2 R HERNANDEZ Demanda Con RecDocumento4 páginas2 R HERNANDEZ Demanda Con Recs sanchezAún no hay calificaciones

- Impuesto A La RentaDocumento17 páginasImpuesto A La RentaSaray Sinche AguilarAún no hay calificaciones

- Casos Prácticos: CASO I-Rentas Del TrabajoDocumento10 páginasCasos Prácticos: CASO I-Rentas Del TrabajoAntuanet Zuta100% (1)

- TP Integral 2020Documento11 páginasTP Integral 2020Fabi ZerpaAún no hay calificaciones

- Casos de Aplicación Práctica Sobre La Determinación de La Renta de Inversiones Financieras de Fuente Argentina PDFDocumento8 páginasCasos de Aplicación Práctica Sobre La Determinación de La Renta de Inversiones Financieras de Fuente Argentina PDFJulieta RomeroAún no hay calificaciones

- Tipo de RentasDocumento11 páginasTipo de RentasOmarAún no hay calificaciones

- Trabajo Final GTDocumento56 páginasTrabajo Final GTHelen Milett0% (1)

- Tu Saldo Total Es de $ 19.692,50 y Vence El Día 07/03/2024Documento3 páginasTu Saldo Total Es de $ 19.692,50 y Vence El Día 07/03/2024Luci FerAún no hay calificaciones

- Resumen Tarjeta Naranja1666554425Documento4 páginasResumen Tarjeta Naranja1666554425Lily AlfonsoAún no hay calificaciones

- Informe Pericial Contable Vilma Oct 2020Documento6 páginasInforme Pericial Contable Vilma Oct 2020bayolethAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Principio de ProgresividadDocumento3 páginasPrincipio de ProgresividadOscar Oswaldo Jaimes UrbinaAún no hay calificaciones

- Mapa Conceptual de Derecho Registral y NotarialDocumento4 páginasMapa Conceptual de Derecho Registral y NotarialOscar Oswaldo Jaimes UrbinaAún no hay calificaciones

- Obligaciones Tributarias, Determinación. Unidad IIDocumento12 páginasObligaciones Tributarias, Determinación. Unidad IIOscar Oswaldo Jaimes UrbinaAún no hay calificaciones

- El Sistema Registral VenezolanoDocumento5 páginasEl Sistema Registral VenezolanoOscar Oswaldo Jaimes UrbinaAún no hay calificaciones

- Auto Admitiendo ApelacionesDocumento2 páginasAuto Admitiendo ApelacionesOscar Oswaldo Jaimes UrbinaAún no hay calificaciones

- Auditoria Del EfectivoDocumento37 páginasAuditoria Del EfectivoOscar Oswaldo Jaimes UrbinaAún no hay calificaciones

- Procedimiento de Exportacion Desde VenezuelaDocumento2 páginasProcedimiento de Exportacion Desde VenezuelaJuan Diego GutierrezAún no hay calificaciones

- Mapa Mental Sobre RecursosDocumento1 páginaMapa Mental Sobre RecursosOscar Oswaldo Jaimes UrbinaAún no hay calificaciones

- Artículo CientíficoDocumento7 páginasArtículo CientíficoOscar Oswaldo Jaimes UrbinaAún no hay calificaciones

- La Contaduria Como CienciaDocumento4 páginasLa Contaduria Como CienciaOscar Oswaldo Jaimes UrbinaAún no hay calificaciones

- Actividades - Ut4Documento2 páginasActividades - Ut4MariaAún no hay calificaciones

- Fide I ComisoDocumento41 páginasFide I ComisoluisannaAún no hay calificaciones

- BonosDocumento54 páginasBonosmiguel angelAún no hay calificaciones

- Promesa de Compraventa - Dra. CarrionDocumento4 páginasPromesa de Compraventa - Dra. CarrionNicolasAún no hay calificaciones

- Grupo 2 Guia DosDocumento22 páginasGrupo 2 Guia DosChristian Camilo Mendez UrregoAún no hay calificaciones

- Guia 11 ContabilidadDocumento12 páginasGuia 11 ContabilidadNicole PatiñoAún no hay calificaciones

- Operaciones ActivasDocumento3 páginasOperaciones ActivasBetty Silvia Alca GomezAún no hay calificaciones

- Ejercicios Contabilidad I JercDocumento1 páginaEjercicios Contabilidad I JercJuan RhomeroAún no hay calificaciones

- Entregable 2 Matem Ticas FinancierasDocumento7 páginasEntregable 2 Matem Ticas FinancierasNayeli AyalaAún no hay calificaciones

- Certificación Por Cancelación de Cesión de CréditoDocumento2 páginasCertificación Por Cancelación de Cesión de CréditoRITA SUSELLE SUAZO RUBIOAún no hay calificaciones

- Demanda de Ejecución de Garantía HipotecariaDocumento8 páginasDemanda de Ejecución de Garantía HipotecariaErickson Jr PerMar100% (2)

- Zszdnjqpzpytuzwjaxio45899216Documento3 páginasZszdnjqpzpytuzwjaxio45899216Jaime Andres Carmona BarbosaAún no hay calificaciones

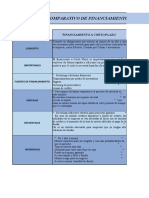

- Cuadro Comparativo Finaciamiento A Corto Plazo y Largo PlazoDocumento2 páginasCuadro Comparativo Finaciamiento A Corto Plazo y Largo PlazoZulayda MuñozAún no hay calificaciones

- AB0 OjoDocumento3 páginasAB0 Ojojose diazAún no hay calificaciones

- Unidad 2Documento20 páginasUnidad 2Nicolas MartinezAún no hay calificaciones

- Formulario Sugerido para Presentar Aviso NotarialDocumento1 páginaFormulario Sugerido para Presentar Aviso NotarialAlejandra VasquezAún no hay calificaciones

- Der. Garantia La Vega Tarea LOS PRIVILEGIOSDocumento10 páginasDer. Garantia La Vega Tarea LOS PRIVILEGIOSEddy L. PadillaAún no hay calificaciones

- Ejercicios MiscelaneosDocumento14 páginasEjercicios MiscelaneosARIEL SSAún no hay calificaciones

- Análisis Del Artículo 1106 Del Código Civil PeruanoDocumento3 páginasAnálisis Del Artículo 1106 Del Código Civil PeruanoJuan PlazaAún no hay calificaciones

- Meditaciones 21 Día - 7 Primeros DíasDocumento14 páginasMeditaciones 21 Día - 7 Primeros DíasFray Fredy CastroAún no hay calificaciones

- Semana 2. Cómo Endeudarse de Forma Óptima.Documento4 páginasSemana 2. Cómo Endeudarse de Forma Óptima.αઽђl૯y αʍαyαッAún no hay calificaciones

- Balance General EjemploDocumento2 páginasBalance General EjemploCarlos J. ChAún no hay calificaciones

- Guia Aplicacion ProgresionesDocumento2 páginasGuia Aplicacion ProgresionesGladysdelCarmen Moreno RamosAún no hay calificaciones

- Derecho RomanoDocumento1 páginaDerecho RomanoLucho OscanoaAún no hay calificaciones

- Ejercicios Parcial IIIDocumento7 páginasEjercicios Parcial IIIAnibal De OzAún no hay calificaciones

- Programa - ContratosDocumento15 páginasPrograma - ContratosReynaldo MedinaAún no hay calificaciones

- Documentos Contables EjemploDocumento3 páginasDocumentos Contables EjemploCristian Eduardo Diaz GodoyAún no hay calificaciones

- Caso Practico #2Documento2 páginasCaso Practico #2Hector Quispe PanccaAún no hay calificaciones

- Ebook 2023Documento8 páginasEbook 2023wilfer henao cgAún no hay calificaciones