También podría gustarte

- Contabilidad InternacionalDocumento3 páginasContabilidad InternacionalKeyssy FernandezAún no hay calificaciones

- Revista Digital Contabilidad VDocumento5 páginasRevista Digital Contabilidad VEstefania R.c100% (1)

- Trabajo Inversiones en AccionesDocumento15 páginasTrabajo Inversiones en AccionesDeyma Perez80% (5)

- Trabajo de ContabilidadDocumento43 páginasTrabajo de ContabilidadMaria Eugenia Garcia Hernandez100% (2)

- Universidad Tecnologica de SantiagoDocumento14 páginasUniversidad Tecnologica de SantiagoArianny AlcántaraAún no hay calificaciones

- Inversiones Permanente M-1Documento9 páginasInversiones Permanente M-1joseluis medina sarmientoAún no hay calificaciones

- Cartilla Semana 3Documento14 páginasCartilla Semana 3Erika Paola TorresAún no hay calificaciones

- Módulo I Contabilidad IvDocumento22 páginasMódulo I Contabilidad IvJairimar CorralesAún no hay calificaciones

- Auditoria de Inversiones y Otros ActivosDocumento34 páginasAuditoria de Inversiones y Otros ActivosAlejandra Aguilar100% (3)

- Inversiones TemporalesDocumento10 páginasInversiones TemporalesTata TorresAún no hay calificaciones

- 4 Inversiones DPC 15 ResumenDocumento34 páginas4 Inversiones DPC 15 ResumenAdriana Rangel Dueñas67% (3)

- Las InversionesDocumento4 páginasLas InversionesDon PepeAún no hay calificaciones

- Auditoria de PatrimonioDocumento12 páginasAuditoria de PatrimonioSoledad CastilloAún no hay calificaciones

- Balance GeneralDocumento37 páginasBalance GeneralDiego Paredes100% (1)

- Contabilidad IV Inversiones ContablesDocumento8 páginasContabilidad IV Inversiones ContablesMARGGIORY MORENOAún no hay calificaciones

- Tratamiento Contable Inversiones Cp.y LPDocumento4 páginasTratamiento Contable Inversiones Cp.y LPJulissa Grissel JugriAún no hay calificaciones

- Principios y Practicas Contables de La Presentación y Evaluación de Las Inversiones Auditoría IiDocumento12 páginasPrincipios y Practicas Contables de La Presentación y Evaluación de Las Inversiones Auditoría IiLiss VegasAún no hay calificaciones

- Politicas ContablesDocumento45 páginasPoliticas ContablesJeny Katerin Martinez PiconAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- ContaFinII U02 5aedDocumento22 páginasContaFinII U02 5aedAndre MartinezAún no hay calificaciones

- Trabajo de Auditoria de PatrimonioDocumento12 páginasTrabajo de Auditoria de PatrimonioYovany RafaelAún no hay calificaciones

- Definicion de Inverion Desde El Punto de Vista ContableDocumento12 páginasDefinicion de Inverion Desde El Punto de Vista Contablecristhian pastranAún no hay calificaciones

- Activo No Corriente e Inversiones TemporalesDocumento6 páginasActivo No Corriente e Inversiones TemporalesSony CorleoneAún no hay calificaciones

- Volumen 1 - Revista Digital Contabilidad Financiera VDocumento8 páginasVolumen 1 - Revista Digital Contabilidad Financiera VPamela CoronellAún no hay calificaciones

- Auditoria de Las InversionesDocumento3 páginasAuditoria de Las InversionesJuan NuñezAún no hay calificaciones

- Mercados de Capital Investigación No. 3Documento15 páginasMercados de Capital Investigación No. 3Milvia Jeanira Zapata FolgarAún no hay calificaciones

- Grupo 8 - Semana 5 - Examen de Inversiones Financieras Auditoria FinancieraDocumento31 páginasGrupo 8 - Semana 5 - Examen de Inversiones Financieras Auditoria FinancieraLópez Lando100% (1)

- Revista Digital Contabilidad Financiera VDocumento6 páginasRevista Digital Contabilidad Financiera VAna Maria Fernanda CORZO CERVANTESAún no hay calificaciones

- Unidad I - Analisis de Cartera de Inversion-Ana ZambranoDocumento4 páginasUnidad I - Analisis de Cartera de Inversion-Ana Zambranomichel ZambranoAún no hay calificaciones

- DPC 15Documento11 páginasDPC 15Omar EscobacAún no hay calificaciones

- Inversiones TemporalesDocumento12 páginasInversiones TemporalesSantiago Aquino MartinezAún no hay calificaciones

- Auditorias 2 InversionesDocumento3 páginasAuditorias 2 InversionesJoana MartinezAún no hay calificaciones

- Trabajo 3er Parcial - Contabilidad EspecializadaDocumento19 páginasTrabajo 3er Parcial - Contabilidad EspecializadaKilssy OrtizAún no hay calificaciones

- Definición de Inverion Desde El Punto de Vista ContableDocumento12 páginasDefinición de Inverion Desde El Punto de Vista Contablenorelisleal100% (1)

- Inversiones Temporales y PermanentesDocumento6 páginasInversiones Temporales y PermanentesYisell BetancourtAún no hay calificaciones

- Inversiones TemporalesDocumento2 páginasInversiones Temporalesangel alexis Contreras SolteroAún no hay calificaciones

- Formas de Presentación Del Estado de Flujo de Efectivo (Actividad 3.3.3)Documento13 páginasFormas de Presentación Del Estado de Flujo de Efectivo (Actividad 3.3.3)Facturas CasafricarAún no hay calificaciones

- Unidad I Análisis y Manejo de Carteras de InversiónDocumento3 páginasUnidad I Análisis y Manejo de Carteras de InversiónZoriangelaAún no hay calificaciones

- 4 - 1 - Sociedades de Inversion - 7eDocumento17 páginas4 - 1 - Sociedades de Inversion - 7eROSALBA ALVARADO HERN�NDEZAún no hay calificaciones

- Inversiones Como Objeto de EstudioDocumento6 páginasInversiones Como Objeto de EstudioGaba JaimesAún no hay calificaciones

- Tema 5 InversionesDocumento37 páginasTema 5 InversionesGustavo Rocha TarijaAún no hay calificaciones

- Inversiones TemporariasDocumento5 páginasInversiones TemporariasJhep TapiaAún no hay calificaciones

- 160Documento21 páginas160Antonella RuedaAún no hay calificaciones

- Inversiones A Corto y Largo PlazoDocumento3 páginasInversiones A Corto y Largo Plazojordy_xtreme24_liveAún no hay calificaciones

- Actividad Unidad 3Documento4 páginasActividad Unidad 3Katerine Lorena BAQUERO AMAYAAún no hay calificaciones

- Contabilidad IV PDFDocumento107 páginasContabilidad IV PDFNatalia Rojas GómezAún no hay calificaciones

- Contabilizacion InversionesDocumento9 páginasContabilizacion InversionesNikaury sorianoAún no hay calificaciones

- Normas Especificas de ContabilidadDocumento25 páginasNormas Especificas de ContabilidadwixtonAún no hay calificaciones

- Seminario Finanzas para No FinancierosDocumento51 páginasSeminario Finanzas para No FinancierosJuan PérezAún no hay calificaciones

- Monografia InversionDocumento17 páginasMonografia InversionRómulo EspinarAún no hay calificaciones

- Expocisión Inversiones TemporalesDocumento49 páginasExpocisión Inversiones TemporalesCristianAún no hay calificaciones

- Auditoria de Las Inversiones 1Documento22 páginasAuditoria de Las Inversiones 1HectorSEstradaCastillo70% (10)

- Auditoria de Inversiones Parte 2Documento2 páginasAuditoria de Inversiones Parte 2Milangel García GuanipaAún no hay calificaciones

- Similitudes y Diferencias Entre Niif y Norma 2649 AlejaDocumento8 páginasSimilitudes y Diferencias Entre Niif y Norma 2649 AlejaMalejaAún no hay calificaciones

- Cuenta Inversiones TemporalesDocumento12 páginasCuenta Inversiones TemporalesjosselynAún no hay calificaciones

- Trabajo 1.Documento9 páginasTrabajo 1.neisbel katerin avila carreroAún no hay calificaciones

- Activos FinancierosDocumento12 páginasActivos FinancierosnorgelysAún no hay calificaciones

- Inversiones Isabel Carmona PDFDocumento94 páginasInversiones Isabel Carmona PDFAna ParisAún no hay calificaciones

- Auditoria II, Las InversionesDocumento15 páginasAuditoria II, Las InversionesElizabeth Frias100% (1)

- Tema IIDocumento7 páginasTema IISileiny BrazobanAún no hay calificaciones

- Carta de TrabajoDocumento2 páginasCarta de TrabajoOribel Verti OliveraAún no hay calificaciones

- SENIAT - Servicio Integrado de Administración Aduanera y TributariaDocumento2 páginasSENIAT - Servicio Integrado de Administración Aduanera y TributariaOribel Verti OliveraAún no hay calificaciones

- Ejercicio Didactico Ari Inicial y VariacionDocumento8 páginasEjercicio Didactico Ari Inicial y VariacionOribel Verti OliveraAún no hay calificaciones

- Tarea Mapa Conceptual SociologiaDocumento2 páginasTarea Mapa Conceptual SociologiaOribel Verti OliveraAún no hay calificaciones

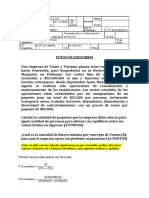

- Punto de Equilibrio 2020Documento2 páginasPunto de Equilibrio 2020Oribel Verti OliveraAún no hay calificaciones

- Ensayo Contabilidad AmbientalDocumento3 páginasEnsayo Contabilidad AmbientalOribel Verti OliveraAún no hay calificaciones

- Preguntas Historia Del EcuadorDocumento23 páginasPreguntas Historia Del EcuadorLuis SalgadoAún no hay calificaciones

- Lineamientos Educa Empleo Agosto 2022Documento14 páginasLineamientos Educa Empleo Agosto 2022Danilo LeonAún no hay calificaciones

- Eia-El-Marques-Borrador-Final EStudio de Impacto Ambiental Ecuador Formato OjoDocumento129 páginasEia-El-Marques-Borrador-Final EStudio de Impacto Ambiental Ecuador Formato OjoMileidy VivasAún no hay calificaciones

- Presentacion de Lengua SintesisDocumento4 páginasPresentacion de Lengua SintesisWilma TipantaxiAún no hay calificaciones

- 7MO. PROYECTO 3 HUMANISTICO Semana 11,12,13,14Documento47 páginas7MO. PROYECTO 3 HUMANISTICO Semana 11,12,13,14FrancescoscAún no hay calificaciones

- Revolución Liberal de EcuadorDocumento2 páginasRevolución Liberal de EcuadorWILSON NAREAAún no hay calificaciones

- EnsayoDocumento2 páginasEnsayoLUCIA CAZORLAAún no hay calificaciones

- Anteproyecto Fariño, Ayala (Correcciones)Documento14 páginasAnteproyecto Fariño, Ayala (Correcciones)JHONNY IVAN CRUZ MORETAAún no hay calificaciones

- La Escoba de Bruja Del CacaoDocumento41 páginasLa Escoba de Bruja Del CacaoTelenrico MatemáticoAún no hay calificaciones

- Arqueologia Geografia e Historia 2Documento314 páginasArqueologia Geografia e Historia 2riverAún no hay calificaciones

- Sector Ganadero FinalDocumento5 páginasSector Ganadero FinalXand NaromAún no hay calificaciones

- 4eg - PROY 3 - CUARTOSDocumento48 páginas4eg - PROY 3 - CUARTOSVictor VasquezAún no hay calificaciones

- Smart Grid Ecuador ProyectosDocumento8 páginasSmart Grid Ecuador ProyectosRaul Chavez RomeroAún no hay calificaciones

- Iirsa Tics 1Documento51 páginasIirsa Tics 1bordigaAún no hay calificaciones

- RSE Reporte de Sustentabilidad de Diners Club 2009Documento98 páginasRSE Reporte de Sustentabilidad de Diners Club 2009jeux olympiqueAún no hay calificaciones

- Diferencia Manifestaciones Culturales Latinoamericanas de Las OccidentalesDocumento8 páginasDiferencia Manifestaciones Culturales Latinoamericanas de Las OccidentalesPaulina GordilloAún no hay calificaciones

- Docsity Patrimonio Ecuador Sobre Tipos de Patrimonios Que Existen en El EcuadorDocumento4 páginasDocsity Patrimonio Ecuador Sobre Tipos de Patrimonios Que Existen en El EcuadorVICTORAún no hay calificaciones

- Venturo RPH-SD PDFDocumento56 páginasVenturo RPH-SD PDFISAAC JONATHAN AGURTO HUERTAAún no hay calificaciones

- Tarea 2 (Eduardo Urrutia)Documento7 páginasTarea 2 (Eduardo Urrutia)Natalia SalinaAún no hay calificaciones

- Marco Aurélio Garcia - Nuevos Gobiernos en América Del Sur Del Destino A La Construcción de Un Futuro-1Documento9 páginasMarco Aurélio Garcia - Nuevos Gobiernos en América Del Sur Del Destino A La Construcción de Un Futuro-1Camilo SaldarriagaAún no hay calificaciones

- Bases Programa Pueblos Magicos 2020Documento11 páginasBases Programa Pueblos Magicos 2020Valery CaceresAún no hay calificaciones

- Guía 21Documento7 páginasGuía 21Esteban MestizoAún no hay calificaciones

- Caratula ProducDocumento6 páginasCaratula ProducPrincess NellycitaAún no hay calificaciones

- 01 DBR 01 de 01Documento8 páginas01 DBR 01 de 01JhonnyAún no hay calificaciones

- Formato para Entregar Tarea UnicaDocumento10 páginasFormato para Entregar Tarea UnicaMarian Rodriguez100% (1)

- Convenio de Servicios Aéreos Entre La República de Ecuador y La República Popular de ChinaDocumento13 páginasConvenio de Servicios Aéreos Entre La República de Ecuador y La República Popular de ChinaANDREA NARANJOAún no hay calificaciones

- HurstDocumento19 páginasHurstKlin Chavez LicaresAún no hay calificaciones

- Juan Cuasqui DefDocumento107 páginasJuan Cuasqui DefIMPORCOMAún no hay calificaciones

- Ensayo BrifDocumento5 páginasEnsayo BrifRicardo ValverdeAún no hay calificaciones

- Identidad NacionalDocumento2 páginasIdentidad NacionalLilith9260% (1)