También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Contabilidad 1Documento7 páginasContabilidad 1Lucía Estefany PérezAún no hay calificaciones

- Estudiante A Pensar (Autoguardado)Documento4 páginasEstudiante A Pensar (Autoguardado)maria alejandra50% (2)

- Unidad Ii - Las Cuentas y Su ClasificaciónDocumento8 páginasUnidad Ii - Las Cuentas y Su ClasificaciónFEDERICO INDORFAún no hay calificaciones

- Contabilidad G1Documento7 páginasContabilidad G1Ismel MataAún no hay calificaciones

- Guia de ContabilidadDocumento47 páginasGuia de Contabilidadyurimarbelen71% (14)

- Cuentas Contablles Ejemplos Fts.Documento7 páginasCuentas Contablles Ejemplos Fts.LUIS TRUJILLOAún no hay calificaciones

- Cuadernillo Sic 2 2024Documento62 páginasCuadernillo Sic 2 2024tu mami .-.Aún no hay calificaciones

- 10 Cuentas de Activo y PasivoDocumento9 páginas10 Cuentas de Activo y PasivoStevens Solares67% (3)

- Contabilidad AutoformacionDocumento13 páginasContabilidad AutoformacionHéctor AlejandroAún no hay calificaciones

- Ecuacion ContableDocumento31 páginasEcuacion ContableSaurimal SilvaAún no hay calificaciones

- PreguntasDocumento7 páginasPreguntasEuler Asenjo LozanoAún no hay calificaciones

- Contabilidad de Los Recursos de Inversiones 2021-1Documento25 páginasContabilidad de Los Recursos de Inversiones 2021-1Edward Samir RodriguezAún no hay calificaciones

- Importancia de La ContabilidadDocumento6 páginasImportancia de La ContabilidadAnakelly FernandezAún no hay calificaciones

- Contabilida para TodosDocumento10 páginasContabilida para TodosCarlos daniel Ibarra martinezAún no hay calificaciones

- Activo Pasivo Patrimonio Libro Diario EctDocumento9 páginasActivo Pasivo Patrimonio Libro Diario EctYuri Marleni TocAún no hay calificaciones

- Tema 2 OriginalDocumento5 páginasTema 2 OriginalSandra Vaca YovioAún no hay calificaciones

- Avance Del ManualDocumento7 páginasAvance Del ManualMari AlvarezAún no hay calificaciones

- Libros ContablesDocumento13 páginasLibros ContablesPablo Pereyra100% (1)

- GL OsarioDocumento4 páginasGL Osariokarina candanedoAún no hay calificaciones

- Texto ParaleloDocumento11 páginasTexto ParaleloLeo Mejía Jr.Aún no hay calificaciones

- Cuenta TDocumento5 páginasCuenta TAriela CuelloAún no hay calificaciones

- Apuntes Del Curso de Contabilidad CecatiDocumento19 páginasApuntes Del Curso de Contabilidad CecatijackearaAún no hay calificaciones

- Documentos mercantiles y contabilidadDocumento5 páginasDocumentos mercantiles y contabilidadHumberto Rojo GallardoAún no hay calificaciones

- Cuentas contables y clasificaciónDocumento7 páginasCuentas contables y clasificaciónCap AdrianAún no hay calificaciones

- La Cuenta ContableDocumento8 páginasLa Cuenta Contablesai lopezAún no hay calificaciones

- Fundamentos de Contabilida1Documento12 páginasFundamentos de Contabilida1daniel david alvarez arrietaAún no hay calificaciones

- Sesión 2 de La ContabilidadDocumento9 páginasSesión 2 de La ContabilidadYulianis LicethAún no hay calificaciones

- El Proceso ContableDocumento24 páginasEl Proceso ContableOficina IsochemAún no hay calificaciones

- Contabilidad Financiera IIDocumento12 páginasContabilidad Financiera IIfredy ortega torresAún no hay calificaciones

- Manual de Cuentas PDFDocumento15 páginasManual de Cuentas PDFmaryAún no hay calificaciones

- Patrimonio, Material 2Documento8 páginasPatrimonio, Material 2DULCE MARIA FONSECA SAENZAún no hay calificaciones

- Tema N. - 3 de Contabilidad IDocumento5 páginasTema N. - 3 de Contabilidad IJennifer Rojas BravoAún no hay calificaciones

- UNIDAD 2 Ecuacion de BalanceDocumento11 páginasUNIDAD 2 Ecuacion de BalanceJose Luis Andrades TaborgaAún no hay calificaciones

- Contabilidad Partida Simple y Partida DobleDocumento31 páginasContabilidad Partida Simple y Partida DobleAndres Ugalde50% (2)

- Contabilidad agropecuaria: conceptos básicosDocumento11 páginasContabilidad agropecuaria: conceptos básicosWilson PullaAún no hay calificaciones

- Trabajo de Contabilidad Financiera IDocumento8 páginasTrabajo de Contabilidad Financiera IJauder Junior MENDOZA AVILAAún no hay calificaciones

- Guia ContabilidadDocumento3 páginasGuia ContabilidadleslieAún no hay calificaciones

- Sic IDocumento18 páginasSic ISofia DavilaAún no hay calificaciones

- Contabilidad de Operaciones ComercialesDocumento7 páginasContabilidad de Operaciones ComercialesCarlos Santiago López LAún no hay calificaciones

- Concepto de CartulinaDocumento8 páginasConcepto de CartulinaMACIELAún no hay calificaciones

- Servicios Auxiliares de Contabilidad: Pablo Geovanny Cedano SantosDocumento35 páginasServicios Auxiliares de Contabilidad: Pablo Geovanny Cedano SantosAlexander FelizAún no hay calificaciones

- Principios y Normas de Contabilidad Generalmente Aceptados PcgaDocumento19 páginasPrincipios y Normas de Contabilidad Generalmente Aceptados PcgaronaldAún no hay calificaciones

- Resumen Costos Industriales - 240208 - 143113Documento25 páginasResumen Costos Industriales - 240208 - 143113Flor GonzalezAún no hay calificaciones

- Contabilidad RepasoDocumento8 páginasContabilidad RepasoYesenia Palacios de LeónAún no hay calificaciones

- Glosario ContabilidadDocumento4 páginasGlosario ContabilidadJonathan AlvarengaAún no hay calificaciones

- La Ecuación ContableDocumento8 páginasLa Ecuación ContableFrancisco Bdo. Santillana RodriguezAún no hay calificaciones

- Capitulo IIDocumento47 páginasCapitulo IISebasAún no hay calificaciones

- Contabilidad. Unidad 2Documento6 páginasContabilidad. Unidad 2Luis LópezAún no hay calificaciones

- Intro A ContaDocumento11 páginasIntro A ContaMarizol Castro AranaAún no hay calificaciones

- Importancias de Las CuentasDocumento5 páginasImportancias de Las CuentasLizbethAún no hay calificaciones

- Conceptos Básicos de ContabilidadDocumento7 páginasConceptos Básicos de Contabilidadmarcela_niicoleAún no hay calificaciones

- Cuestionario preguntas básicas contabilidad y finanzas empresasDocumento6 páginasCuestionario preguntas básicas contabilidad y finanzas empresaskatherin azucena arrascue pairazamanAún no hay calificaciones

- FP. 1roBGU 19 AL 23 DE JULIO DEL 2021 EmprendimientoDocumento8 páginasFP. 1roBGU 19 AL 23 DE JULIO DEL 2021 EmprendimientoMaï JsjsAún no hay calificaciones

- Principios de contabilidad generalmente aceptadosDocumento3 páginasPrincipios de contabilidad generalmente aceptadosHenry Poma Aruquipa33% (3)

- Cuenta Contable - GrupoDocumento13 páginasCuenta Contable - GrupoDel Pilar Altuna PonceAún no hay calificaciones

- Términos ContablesDocumento7 páginasTérminos ContablesFiorella Gonzales BriceñoAún no hay calificaciones

- Tipos de cuentas contablesDocumento13 páginasTipos de cuentas contablesYasiry RodriguezAún no hay calificaciones

- Glosario de Terminos (Practicas de Oficina)Documento15 páginasGlosario de Terminos (Practicas de Oficina)Angel Alejandro Barroyeta Mendoza0% (1)

- Definición y Ejemplos de la Ecuación ContableDocumento21 páginasDefinición y Ejemplos de la Ecuación ContableAdriana VelezAún no hay calificaciones

- Transacciones Del Ejercicio en ClaseDocumento1 páginaTransacciones Del Ejercicio en ClaseJose MaldonadoAún no hay calificaciones

- Historia PoliticaDocumento5 páginasHistoria PoliticaJose MaldonadoAún no hay calificaciones

- Contabilidad GerencialDocumento6 páginasContabilidad GerencialJose MaldonadoAún no hay calificaciones

- TC Mov Plano PDFDocumento5 páginasTC Mov Plano PDFJose MaldonadoAún no hay calificaciones

- TC Mov Plano PDFDocumento5 páginasTC Mov Plano PDFJose MaldonadoAún no hay calificaciones

- Contabilidad GerencialDocumento6 páginasContabilidad GerencialJose MaldonadoAún no hay calificaciones

- Comercio Internacional UAHDocumento22 páginasComercio Internacional UAHEmily FloresAún no hay calificaciones

- 1 Autorizacion Estudio de CreditoDocumento1 página1 Autorizacion Estudio de Creditozumaira leudoAún no hay calificaciones

- Módulo 9. Obligaciones Civiles Y Mercantiles, Títulos Y Operaciones de CréditoDocumento10 páginasMódulo 9. Obligaciones Civiles Y Mercantiles, Títulos Y Operaciones de CréditoNic DioAún no hay calificaciones

- Titulos ValoresDocumento56 páginasTitulos ValoresGiuseppe JaramilloAún no hay calificaciones

- Guia Interés SimpleDocumento2 páginasGuia Interés SimpleMarcelo VillagraAún no hay calificaciones

- A.-Modalidades Más Importantes de Creditos BancariosDocumento2 páginasA.-Modalidades Más Importantes de Creditos BancariosMatamoros SkateAún no hay calificaciones

- Diapositivas El PrestamoDocumento11 páginasDiapositivas El PrestamoAlda OsortoAún no hay calificaciones

- Equipo 05 - El Aval y El Protesto en Los Títulos de Crédito.Documento16 páginasEquipo 05 - El Aval y El Protesto en Los Títulos de Crédito.Yop SoyAún no hay calificaciones

- Evolucion de La Banca en GuatemalaDocumento5 páginasEvolucion de La Banca en GuatemalaMANUEL ENRIQUE MARROQUIN CARCAMOAún no hay calificaciones

- Ejercicios Tema 6 Inversiones FinancierasDocumento5 páginasEjercicios Tema 6 Inversiones FinancieraspepsumAún no hay calificaciones

- DocumentacionExpediente 104718180Documento9 páginasDocumentacionExpediente 104718180Antonia JimenezAún no hay calificaciones

- Tema 1 Solucion Ejercicios RepasoDocumento11 páginasTema 1 Solucion Ejercicios RepasoValleRomeroGálvez50% (2)

- Presentación Contabilidad BásicaDocumento24 páginasPresentación Contabilidad BásicaGalito Israel RuizAún no hay calificaciones

- Ensayo Anticresis y RetencionDocumento8 páginasEnsayo Anticresis y RetencionMarlens Mayumi Lliuyacc LlancariAún no hay calificaciones

- Sala de Casación Civil Jurisprudencia Sobre Oferta Real D Epago y DepositoDocumento93 páginasSala de Casación Civil Jurisprudencia Sobre Oferta Real D Epago y DepositoOriana MendozaAún no hay calificaciones

- Caso Practico 2Documento5 páginasCaso Practico 2Jair MartinezAún no hay calificaciones

- Apuntes de Cuentas de Orden-CorregidaDocumento11 páginasApuntes de Cuentas de Orden-CorregidaGiselle MtzAún no hay calificaciones

- Deuda Pública Interna y Externa Del EcuadorDocumento9 páginasDeuda Pública Interna y Externa Del EcuadorNoemi AguileraAún no hay calificaciones

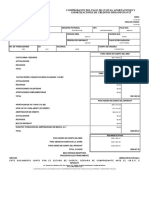

- Comprobante pago cuotas IMSS-AFORE-InfonavitDocumento1 páginaComprobante pago cuotas IMSS-AFORE-InfonavitLeo GonzalezAún no hay calificaciones

- UniversalDocumento1 páginaUniversalStefano Clairice BecerraAún no hay calificaciones

- Clase 01 Derecho Concursal - Aspectos GeneralesDocumento27 páginasClase 01 Derecho Concursal - Aspectos GeneralesElton Ludvin Padilla VaraAún no hay calificaciones

- Caso Practico Unidad 2 Finanzas CorporativasDocumento6 páginasCaso Practico Unidad 2 Finanzas CorporativasMarisol Plazas OlmosAún no hay calificaciones

- Riesgos Financieros Del Ente EconomicoDocumento6 páginasRiesgos Financieros Del Ente EconomicoLina PinzónAún no hay calificaciones

- A) B) C) D) E) F) G) H) I) J) K) : Quincena 6Documento3 páginasA) B) C) D) E) F) G) H) I) J) K) : Quincena 6Alba Artero BaidesAún no hay calificaciones

- Ecuación Fundamental Estática Dinamica T2Documento12 páginasEcuación Fundamental Estática Dinamica T2Lina Rodríguez GamboaAún no hay calificaciones

- PAGARE NOTARIAL 30 Mil 24 CUOTASDocumento1 páginaPAGARE NOTARIAL 30 Mil 24 CUOTASMaria CespedezAún no hay calificaciones

- Actividad 6. Matriz de ConceptosDocumento18 páginasActividad 6. Matriz de ConceptosJair Tello BurgosAún no hay calificaciones

- Caso Practico Clase 2 Unidad 1Documento9 páginasCaso Practico Clase 2 Unidad 1Rolando SanchezAún no hay calificaciones

- La Anticresis. Características Generales.Documento5 páginasLa Anticresis. Características Generales.kisaury AquinoAún no hay calificaciones

- Reactivación negocios RiobambaDocumento29 páginasReactivación negocios Riobambamiguel jaramilloAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)