También podría gustarte

- Acusación Fiscal Contra BalcedoDocumento143 páginasAcusación Fiscal Contra BalcedoSubrayadoHD100% (1)

- Punto 2 - Ex. Final Derecho Penal 2Documento3 páginasPunto 2 - Ex. Final Derecho Penal 2Giuliano Ganoza FigueroaAún no hay calificaciones

- Acusación - Caso Valentina WalterDocumento25 páginasAcusación - Caso Valentina WalterMontevideo PortalAún no hay calificaciones

- De Desobediencia A La Autoridad Tesis - 60482Documento122 páginasDe Desobediencia A La Autoridad Tesis - 60482Juan RobertoAún no hay calificaciones

- Oriol SolerDocumento18 páginasOriol SolerModerador Noticies WebAún no hay calificaciones

- PASTOR MUNOZ - QUE QUEDA DEL PRINCIPIO DE LEGALIDAD EN EL DERECHO PENAL INTERNACIONAL - Version 3 FINAL (Nuria Pastor)Documento25 páginasPASTOR MUNOZ - QUE QUEDA DEL PRINCIPIO DE LEGALIDAD EN EL DERECHO PENAL INTERNACIONAL - Version 3 FINAL (Nuria Pastor)Silvia Salas SánchezAún no hay calificaciones

- Carpintería de La Sentencia PenalDocumento9 páginasCarpintería de La Sentencia PenalLara HemerlyAún no hay calificaciones

- Acusación ANCAPDocumento15 páginasAcusación ANCAPEl ObservadorAún no hay calificaciones

- Cómo Estudiar El Derecho Desde La Perspectiva DinámicaDocumento21 páginasCómo Estudiar El Derecho Desde La Perspectiva DinámicajoserahpAún no hay calificaciones

- TEORÍA FACTICA - El Interrogatorio PDFDocumento16 páginasTEORÍA FACTICA - El Interrogatorio PDFAura Ruiz100% (1)

- Contestacion PensionDocumento4 páginasContestacion PensionHugo Sanchez RamirezAún no hay calificaciones

- Acusación Perciballe-GavazzoDocumento19 páginasAcusación Perciballe-GavazzoMontevideo PortalAún no hay calificaciones

- 3 Crimen Organizado TransnacionalDocumento64 páginas3 Crimen Organizado Transnacionalmarcelo adamoAún no hay calificaciones

- Alessandro Baratta - Criminologia Critica y Critica Del Derecho PenalDocumento258 páginasAlessandro Baratta - Criminologia Critica y Critica Del Derecho PenalAlejandro Edwin Barros CastroAún no hay calificaciones

- El Pensamiento Jurídico AngloamericanoDocumento30 páginasEl Pensamiento Jurídico AngloamericanoVictor David Fernandez PeñaAún no hay calificaciones

- Fallo de La Jueza Beatriz LarrieuDocumento53 páginasFallo de La Jueza Beatriz LarrieuElPaisUyAún no hay calificaciones

- Contexto de Descubrimiento y Contexto de Justificación - Un Problema Filosófico en La InvestigacióDocumento11 páginasContexto de Descubrimiento y Contexto de Justificación - Un Problema Filosófico en La InvestigaciómestasisAún no hay calificaciones

- Motivacion InsuficienteDocumento2 páginasMotivacion InsuficienteChris-ori123Aún no hay calificaciones

- La Actualidad Del Pensamiento Politico de Maquiavelo Antonio HermosaDocumento24 páginasLa Actualidad Del Pensamiento Politico de Maquiavelo Antonio HermosaelPESTEsAún no hay calificaciones

- Ruben Dapkevicius - El Poder Disciplinario en UruguayDocumento18 páginasRuben Dapkevicius - El Poder Disciplinario en UruguayDireito Administrativo em DebateAún no hay calificaciones

- Determinacion Judicial de La PenaDocumento22 páginasDeterminacion Judicial de La PenaEmilio Bertin Vilca SotoAún no hay calificaciones

- Solimine. Medidas de CoerciónDocumento9 páginasSolimine. Medidas de CoerciónElena WichtAún no hay calificaciones

- Jescheck y Weigend - La Estructura de Los Tipos PenalesDocumento30 páginasJescheck y Weigend - La Estructura de Los Tipos PenalesLESLY MAYNE RODRIGUEZ FLORESAún no hay calificaciones

- Alberto Bovino - Contra La Inocencia PDFDocumento42 páginasAlberto Bovino - Contra La Inocencia PDFNahuel RoldánAún no hay calificaciones

- Kai Ambos - Justicia de TransicíonDocumento560 páginasKai Ambos - Justicia de TransicíonLucas Tamaki BatistaAún no hay calificaciones

- Ragon Jean Marie - Curso Filosofico de Las Iniciaciones PDFDocumento231 páginasRagon Jean Marie - Curso Filosofico de Las Iniciaciones PDFCoca Spectrum ColorsAún no hay calificaciones

- Abogados Derecho y Politica PDFDocumento161 páginasAbogados Derecho y Politica PDFFiscal GeneralAún no hay calificaciones

- Imparcialidad Del FiscalDocumento22 páginasImparcialidad Del FiscalAlejandra ElíasAún no hay calificaciones

- ANTONIE JEAMMAUD La Critica Juridica en FranciaDocumento10 páginasANTONIE JEAMMAUD La Critica Juridica en FranciaGiancarlo Di NardoAún no hay calificaciones

- Constitucionalismo DeliberativoDocumento11 páginasConstitucionalismo DeliberativoRaúl AlamilloAún no hay calificaciones

- Medios ProbatoriosDocumento36 páginasMedios ProbatoriosFernando ArechagaAún no hay calificaciones

- El Mundo de SofiaDocumento5 páginasEl Mundo de Sofiafabio andres duque caraballoAún no hay calificaciones

- Ley Del Arrepentido - ColaboradorDocumento26 páginasLey Del Arrepentido - ColaboradorHugo G100% (1)

- Derecho Penal - Parte General - Ricardo Nuñez PDFDocumento357 páginasDerecho Penal - Parte General - Ricardo Nuñez PDFCarinaDasAirasAún no hay calificaciones

- Los Correos Electrónicos Como Prueba DocumentalDocumento11 páginasLos Correos Electrónicos Como Prueba DocumentalaldebarabAún no hay calificaciones

- El Racionalismo Jurídico y Los Códigos EuropeosDocumento24 páginasEl Racionalismo Jurídico y Los Códigos EuropeosLucas LacerdaAún no hay calificaciones

- Necesidad e Importancia de Los Tribunales Constitucionales en Un Estado... - MONROY CABRADocumento25 páginasNecesidad e Importancia de Los Tribunales Constitucionales en Un Estado... - MONROY CABRAAlejandro Morales BustamanteAún no hay calificaciones

- Constitucion, Derecho y Poder Judicial en La Republica de WeimarDocumento12 páginasConstitucion, Derecho y Poder Judicial en La Republica de WeimarKhriz Pz'Aún no hay calificaciones

- La Anticipacion y El AseguramientoDocumento2 páginasLa Anticipacion y El AseguramientoVictor Hugo Peña ZorrillaAún no hay calificaciones

- Ideas Políticas de La Edad MediaDocumento36 páginasIdeas Políticas de La Edad Mediaoskar20090% (1)

- El Delito de Corrupcion y El Lavado de DineroDocumento42 páginasEl Delito de Corrupcion y El Lavado de DinerocelincamposAún no hay calificaciones

- polemicaWINDSCHEID MUTHERDocumento6 páginaspolemicaWINDSCHEID MUTHERMaria Alicia Cortes0% (1)

- Ficha Monticelli de ProzilloDocumento1 páginaFicha Monticelli de ProzilloceciliaAún no hay calificaciones

- Carla Faralli - La Filosofia Juridica Actual. de Los Anos Setenta A Fines Del Siglo XXDocumento83 páginasCarla Faralli - La Filosofia Juridica Actual. de Los Anos Setenta A Fines Del Siglo XXRafael Yagüe Ballester100% (1)

- La Persecución Penal Pública en El Derecho AnglosajónDocumento55 páginasLa Persecución Penal Pública en El Derecho AnglosajónABovino100% (1)

- Bodei - La Chispa y El Fuego - 1 Parte PDFDocumento33 páginasBodei - La Chispa y El Fuego - 1 Parte PDFEva Ferreira0% (2)

- Los Menores Der Penal - Soto AcostaDocumento112 páginasLos Menores Der Penal - Soto AcostaAnonymous YHOkaCO100% (1)

- Tesis Error JudicialDocumento105 páginasTesis Error JudicialXiomarAntonioPereaPalaciosAún no hay calificaciones

- Prueba de Referencia PDFDocumento35 páginasPrueba de Referencia PDFVivi Stephany R. SuarezAún no hay calificaciones

- Solicitud Audiencia FIscales CIDHDocumento24 páginasSolicitud Audiencia FIscales CIDHConclusión Diario DigitalAún no hay calificaciones

- Daniel R. Pastor PenalDocumento21 páginasDaniel R. Pastor PenalYerkoAún no hay calificaciones

- Familia Del Common Law - Introduction ToDocumento19 páginasFamilia Del Common Law - Introduction ToCarlos Enrique Vilca CarreñoAún no hay calificaciones

- Leopoldo Von Ranke y La HistoriaDocumento9 páginasLeopoldo Von Ranke y La HistoriabrayanAún no hay calificaciones

- La Conciliacion-IntroduccionDocumento21 páginasLa Conciliacion-IntroduccionMaribhel NinaAún no hay calificaciones

- Apelación Auto de Procesamiento SendicDocumento46 páginasApelación Auto de Procesamiento SendicElPaisUyAún no hay calificaciones

- Sentencia Ferrocarriles Del EstadoDocumento8 páginasSentencia Ferrocarriles Del EstadogildaAún no hay calificaciones

- SendicDocumento32 páginasSendicElPaisUyAún no hay calificaciones

- Trabajo Demanda Perla - Leon.Documento18 páginasTrabajo Demanda Perla - Leon.Espartaco EspartacoAún no hay calificaciones

- Análisis de La Resolución de Prisión Preventiva de PPKDocumento12 páginasAnálisis de La Resolución de Prisión Preventiva de PPKCastillo Aguilar AnthonyAún no hay calificaciones

- Auditor SuperiorDocumento13 páginasAuditor SuperiorStatus PueblaAún no hay calificaciones

- Informe Sobre Vacunación PediátricaDocumento4 páginasInforme Sobre Vacunación PediátricaElPaisUyAún no hay calificaciones

- Comunicado Cámara de Fiestas y EventosDocumento2 páginasComunicado Cámara de Fiestas y EventosSubrayadoHDAún no hay calificaciones

- Comunicado de Prensa AncapDocumento2 páginasComunicado de Prensa AncapSubrayadoHDAún no hay calificaciones

- Proyecto de Ley Explotación Juego Online - 17-11-21Documento4 páginasProyecto de Ley Explotación Juego Online - 17-11-21ElPaisUyAún no hay calificaciones

- Acta Del Ministerio de TrabajoDocumento3 páginasActa Del Ministerio de TrabajoSubrayadoHDAún no hay calificaciones

- Aviso JaimeDocumento5 páginasAviso JaimeSubrayadoHDAún no hay calificaciones

- Homenaje A - El Maestro - Oscar W TabarezDocumento1 páginaHomenaje A - El Maestro - Oscar W TabarezSubrayadoHDAún no hay calificaciones

- Recomendaciones para Centros Educativos 27.10.2021Documento2 páginasRecomendaciones para Centros Educativos 27.10.2021SubrayadoHDAún no hay calificaciones

- Uruguay XXI Export Oct 2021Documento8 páginasUruguay XXI Export Oct 2021SubrayadoHD100% (1)

- Pautas Eventos y Espectáculos Públicos Con Gran Afluencia de Personas - 12-11-21Documento13 páginasPautas Eventos y Espectáculos Públicos Con Gran Afluencia de Personas - 12-11-21ElPaisUy100% (1)

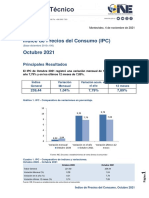

- Índice de Precios Del Consumo (IPC) Octubre 2021Documento11 páginasÍndice de Precios Del Consumo (IPC) Octubre 2021SubrayadoHDAún no hay calificaciones

- Resolución Casa de GaliciaDocumento6 páginasResolución Casa de GaliciaSubrayadoHDAún no hay calificaciones

- Resolucion DO 152 021 Setiembre2021Documento1 páginaResolucion DO 152 021 Setiembre2021SubrayadoHDAún no hay calificaciones

- Comunicado de Prensa - Proceso Auditoría Antel ArenaDocumento1 páginaComunicado de Prensa - Proceso Auditoría Antel ArenaSubrayadoHDAún no hay calificaciones

- Actividad, Empleo y Desempleo Agosto 2021Documento8 páginasActividad, Empleo y Desempleo Agosto 2021SubrayadoHDAún no hay calificaciones

- Informe Casos Covid Menores 30-9-2021Documento2 páginasInforme Casos Covid Menores 30-9-2021SubrayadoHDAún no hay calificaciones

- 28.09.21 - Denuncia Katoen NatieDocumento59 páginas28.09.21 - Denuncia Katoen NatieSubrayadoHDAún no hay calificaciones

- Comunicado ANEP Paro 15Documento2 páginasComunicado ANEP Paro 15SubrayadoHDAún no hay calificaciones

- Decreto Policías RetiradosDocumento4 páginasDecreto Policías RetiradosSubrayadoHDAún no hay calificaciones

- Informe PsicologosDocumento6 páginasInforme PsicologosSubrayadoHDAún no hay calificaciones

- Formato Informe PyP Final!!!Documento15 páginasFormato Informe PyP Final!!!ANDREA JULIANA OLMOS ROJASAún no hay calificaciones

- Movimimo 32Documento36 páginasMovimimo 32Camila TellecheaAún no hay calificaciones

- Definicion y Formulas de Ratios FinancierosDocumento4 páginasDefinicion y Formulas de Ratios FinancierosVeronica Huaccan GutierrezAún no hay calificaciones

- Presentación DPMDocumento15 páginasPresentación DPMClaudia DiazAún no hay calificaciones

- Proyecto de Investigacion Ciam 2023-KatiaDocumento24 páginasProyecto de Investigacion Ciam 2023-KatiaALICIA CLEMENTINA GARCIA CHAVEZAún no hay calificaciones

- P.S. 012-Pva-Ralli-2023Documento8 páginasP.S. 012-Pva-Ralli-2023Alexander SilvaAún no hay calificaciones

- Finales Febrero2024 PubDocumento7 páginasFinales Febrero2024 PubIrina ArangurenAún no hay calificaciones

- ANALOGIAS CompletaDocumento32 páginasANALOGIAS CompletajuaneromarineroAún no hay calificaciones

- Matriz Doble Entrada Relaciones PublicasDocumento2 páginasMatriz Doble Entrada Relaciones PublicasmazariegozneAún no hay calificaciones

- Conceptos PiagetianosDocumento10 páginasConceptos PiagetianosYannina Chumioque PisfilAún no hay calificaciones

- Caras y Caretas (Buenos Aires) - 18-2-1899, N.º 20Documento23 páginasCaras y Caretas (Buenos Aires) - 18-2-1899, N.º 20Nika Pika SolAún no hay calificaciones

- Práctica de Laboratorio 9.6.1 - Práctica de Laboratorio de Configuración Básica de EIGRP PDFDocumento19 páginasPráctica de Laboratorio 9.6.1 - Práctica de Laboratorio de Configuración Básica de EIGRP PDFimorganAún no hay calificaciones

- Ejercicio 2.16 Datos Métodos de Segmenación de CostosDocumento9 páginasEjercicio 2.16 Datos Métodos de Segmenación de CostosRodrigo Iván Perezguillén SarabiaAún no hay calificaciones

- Fuentes-De-Informaci NDocumento8 páginasFuentes-De-Informaci NAlejandra HernándezAún no hay calificaciones

- Inversiòn en Un Proyecto de InversiònDocumento28 páginasInversiòn en Un Proyecto de InversiònnahayoAún no hay calificaciones

- Novenario CompletoDocumento92 páginasNovenario CompletoDiseño en tu CorreoAún no hay calificaciones

- PreinformeDocumento5 páginasPreinformeJair EscorciaAún no hay calificaciones

- Las Exportaciones de Gas Natural A Brasil y Su Impacto Al Crecimiento Economico de BoliviaDocumento3 páginasLas Exportaciones de Gas Natural A Brasil y Su Impacto Al Crecimiento Economico de BoliviaJorge VeltranAún no hay calificaciones

- Argumentacion JuridicaDocumento2 páginasArgumentacion JuridicaPaulaA.DiazAún no hay calificaciones

- Trabajo FarmacologiaDocumento10 páginasTrabajo FarmacologiaToto Donoso JaurèsAún no hay calificaciones

- Quiz MetodosDocumento9 páginasQuiz MetodosKaterin MercadoAún no hay calificaciones

- Thermorecetas 2bDocumento84 páginasThermorecetas 2bavogelpAún no hay calificaciones

- Ensayo de Partidos PoliticosDocumento4 páginasEnsayo de Partidos Politicosdaniel50% (4)

- Sungazing o Contemplación Del SolDocumento12 páginasSungazing o Contemplación Del SolSantiago Christos H D HAún no hay calificaciones

- György LukácsDocumento15 páginasGyörgy LukácsValeria MontañoAún no hay calificaciones

- Ejercicio 3 6Documento4 páginasEjercicio 3 6Anonymous OaEJ8L4TfAún no hay calificaciones

- Caso Valoracion de EmpresaDocumento3 páginasCaso Valoracion de Empresaemerson vallejosAún no hay calificaciones

- Directorio ExpositoresDocumento91 páginasDirectorio Expositorescarloseduardolavin5100% (1)

- Verbos y Cuestionamientos de La Taxonomia de MarzanoDocumento2 páginasVerbos y Cuestionamientos de La Taxonomia de MarzanoJosé Antonio DzibAún no hay calificaciones

- MacArthur. Medidas Comparativos Población ColombianaDocumento14 páginasMacArthur. Medidas Comparativos Población ColombianaMilena GarciaAún no hay calificaciones