También podría gustarte

- Lecciones prácticas para el éxito empresarialDe EverandLecciones prácticas para el éxito empresarialAún no hay calificaciones

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónDe EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónAún no hay calificaciones

- Ejerciciosdecosteoabc 170525211632Documento5 páginasEjerciciosdecosteoabc 170525211632frankyboy53Aún no hay calificaciones

- Nia 701Documento4 páginasNia 701Smart BussinesAún no hay calificaciones

- Teoria General para Estructurar La Ciencia Contable - J. OrtízDocumento27 páginasTeoria General para Estructurar La Ciencia Contable - J. OrtízMezulan BelizarioAún no hay calificaciones

- Servicios ContablesDocumento3 páginasServicios ContablesHERNANDO BORJA CARDONAAún no hay calificaciones

- Ensayo ContadorDocumento2 páginasEnsayo ContadorFernando Elias Velázquez OchoaAún no hay calificaciones

- Ejercicios t15Documento3 páginasEjercicios t15Jonathan Morales AAún no hay calificaciones

- Cedula Narrativas X NominasDocumento3 páginasCedula Narrativas X Nominasguicho10100% (1)

- Analisis Eecc Teoría Completo (S)Documento96 páginasAnalisis Eecc Teoría Completo (S)gelicaceAún no hay calificaciones

- Modelo de Portafolio de TobinDocumento14 páginasModelo de Portafolio de TobinJhordan DQAún no hay calificaciones

- Calculo Camp PDFDocumento6 páginasCalculo Camp PDFprofeunac100% (1)

- Informe Sobre El Caso Enron A La Luz de La Nia 240Documento9 páginasInforme Sobre El Caso Enron A La Luz de La Nia 240Fernando PeñalozaAún no hay calificaciones

- Diferencias Entre NIIF S y NIF SDocumento8 páginasDiferencias Entre NIIF S y NIF SSergio Andres Suarez RodriguezAún no hay calificaciones

- CAPMDocumento8 páginasCAPMPedro Alejandro Villagran LealAún no hay calificaciones

- Exceso o InsuficienciaDocumento8 páginasExceso o Insuficienciajosnada210% (1)

- Politica de FinanciamientoDocumento36 páginasPolitica de FinanciamientomiguelruizmAún no hay calificaciones

- Manual Banca MóvilDocumento66 páginasManual Banca MóvilLeonor CamargoAún no hay calificaciones

- Razones FinancierasDocumento7 páginasRazones FinancierasMilagro MurilloAún no hay calificaciones

- Perfil y Ética Del Auditor Casos Prácticos.Documento5 páginasPerfil y Ética Del Auditor Casos Prácticos.phillipsyAún no hay calificaciones

- Clase 5 PDF - MergedDocumento72 páginasClase 5 PDF - MergedSebastian IgnacioAún no hay calificaciones

- U2. Valuación de EmpresasDocumento28 páginasU2. Valuación de EmpresasArmandoPalomeroAún no hay calificaciones

- Requisitos para El Funcionamiento de Un Emprendimiento Social en El EcuadorDocumento3 páginasRequisitos para El Funcionamiento de Un Emprendimiento Social en El EcuadorAnonymous mh4SBUAún no hay calificaciones

- Métodos Basados en La Capacidad de Generación de RentaDocumento4 páginasMétodos Basados en La Capacidad de Generación de RentaGreicy J. VegaAún no hay calificaciones

- La Contribución de La Investigación Contable A La Formación Del Contador Público en ColombiaDocumento2 páginasLa Contribución de La Investigación Contable A La Formación Del Contador Público en ColombiaPablo Herrera100% (1)

- Camels 4Documento34 páginasCamels 4Ricardo Gonzalez Jimenez100% (1)

- Ejercicios t11Documento3 páginasEjercicios t11anon-256016100% (1)

- Tema 1 - Generalidades de La ContabilidadDocumento8 páginasTema 1 - Generalidades de La ContabilidadLuis MendozaAún no hay calificaciones

- Taller de Evaluación CualitativaDocumento3 páginasTaller de Evaluación Cualitativamichael diazAún no hay calificaciones

- Taller 3 - Guia 3Documento7 páginasTaller 3 - Guia 3armando sanchezAún no hay calificaciones

- Carteras de InversionDocumento21 páginasCarteras de InversionAnonymous OPa5DTgoPAún no hay calificaciones

- Arrendamiento FinancieroDocumento7 páginasArrendamiento FinancierohhuspaAún no hay calificaciones

- Fusion Por Absorcion - Delcy (1) .6 CicloDocumento16 páginasFusion Por Absorcion - Delcy (1) .6 CicloSegundo DominguezAún no hay calificaciones

- Valuación de Empresas en Guatemala (Eva)Documento9 páginasValuación de Empresas en Guatemala (Eva)BrianAún no hay calificaciones

- Inversiones SociedadesDocumento25 páginasInversiones SociedadesCarlos IvanAún no hay calificaciones

- Liquidez y RentabilidadDocumento4 páginasLiquidez y RentabilidadPaul MautinoAún no hay calificaciones

- Contabilida BancariaDocumento16 páginasContabilida BancariaDcast DcastAún no hay calificaciones

- Contabilidad de Costes PDFDocumento108 páginasContabilidad de Costes PDFPedro PastenAún no hay calificaciones

- Normatividad Contable InternacionalDocumento166 páginasNormatividad Contable InternacionalHugo Franti Gamonal LlatasAún no hay calificaciones

- Exposicion NIF B-10Documento13 páginasExposicion NIF B-10Azucena PérezAún no hay calificaciones

- Auditoria A Base de RiesgosDocumento8 páginasAuditoria A Base de Riesgosjuan medinaAún no hay calificaciones

- Finanzas-Apalancamineto OperativoDocumento22 páginasFinanzas-Apalancamineto OperativoRosmery Lope BautistaAún no hay calificaciones

- Modelos y Mercados de Derivados - PD9Documento2 páginasModelos y Mercados de Derivados - PD9Keiko HiraokaAún no hay calificaciones

- Cuadro Comparativo Normas Internacionales y NacionalesDocumento5 páginasCuadro Comparativo Normas Internacionales y NacionalesJeferson DelgadoAún no hay calificaciones

- Estadistica y Probabilidad Unidad 2 - Tarea (7%)Documento8 páginasEstadistica y Probabilidad Unidad 2 - Tarea (7%)Quintuss Quintuss0% (2)

- Analisis Articulo La Contabilidad Convencional y El Rendimiento de La EmpresaDocumento3 páginasAnalisis Articulo La Contabilidad Convencional y El Rendimiento de La EmpresaIngIndustrial Unisinu100% (1)

- Nif 2022 Cursos 370Documento5 páginasNif 2022 Cursos 370Aurora Cruz25% (4)

- Nia 570Documento6 páginasNia 570Marvin MejiaAún no hay calificaciones

- Planificación Profesional Mapa MentalDocumento1 páginaPlanificación Profesional Mapa MentalKarol Yurany Polanco VillegasAún no hay calificaciones

- Monografia Sobre NIFFDocumento23 páginasMonografia Sobre NIFFAlfredo BeltranAún no hay calificaciones

- CONCEPCIONDocumento18 páginasCONCEPCIONDenis Yaicate F.Aún no hay calificaciones

- Caso 6 - Tierra SantaDocumento7 páginasCaso 6 - Tierra SantaSonia Judith Alvarez MonterrosoAún no hay calificaciones

- Lección 2B Análisis CAMELS 2Documento41 páginasLección 2B Análisis CAMELS 2Jassel VasquezAún no hay calificaciones

- Gestion de Riesgos y La Auditoria de SistemasDocumento30 páginasGestion de Riesgos y La Auditoria de SistemasOlga HenkerAún no hay calificaciones

- Econometria Exportaciones de CafeDocumento8 páginasEconometria Exportaciones de CafeNicole FloresAún no hay calificaciones

- Planeacion FinancieraDocumento18 páginasPlaneacion FinancieraEder UreñaAún no hay calificaciones

- FDE 169 Informe Final de Trabajo de Grado Diana H. Liliana P. - FCEyAdm v.3 Agosto 3Documento82 páginasFDE 169 Informe Final de Trabajo de Grado Diana H. Liliana P. - FCEyAdm v.3 Agosto 3Liliana PalacioAún no hay calificaciones

- S13.s1 - Ratios Financieros LVDocumento36 páginasS13.s1 - Ratios Financieros LVJhazina eliane Galarza asteteAún no hay calificaciones

- Entre Gable 1Documento7 páginasEntre Gable 1Marcelo DevetacAún no hay calificaciones

- Taller: Modelo Estándar de Control Interno - Meci GeneralidadesDocumento2 páginasTaller: Modelo Estándar de Control Interno - Meci GeneralidadesKaren Lorena MondolAún no hay calificaciones

- Tiempos Modernos ResumenDocumento3 páginasTiempos Modernos ResumenKaren Lorena MondolAún no hay calificaciones

- La EPISTEMOLOGÍA COMO CAMPO DE POSIBILIDAD PARA EL DESARROLLO CIENTÍFICO DE LA CONTABILIDADDocumento1 páginaLa EPISTEMOLOGÍA COMO CAMPO DE POSIBILIDAD PARA EL DESARROLLO CIENTÍFICO DE LA CONTABILIDADKaren Lorena MondolAún no hay calificaciones

- Cuestionario XeroxDocumento4 páginasCuestionario XeroxKaren Lorena Mondol100% (1)

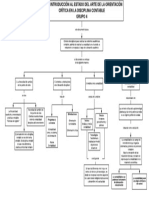

- Breve Introducción Al Estado Del Arte de La Orientación Crítica en La Disciplina ContableDocumento1 páginaBreve Introducción Al Estado Del Arte de La Orientación Crítica en La Disciplina ContableKaren Lorena MondolAún no hay calificaciones

- Capitulo 7 EBITDA Y MARGEN EBITDADocumento4 páginasCapitulo 7 EBITDA Y MARGEN EBITDAKaren Lorena MondolAún no hay calificaciones

- Indicadores PafDocumento14 páginasIndicadores PafKaren Lorena MondolAún no hay calificaciones

- Relación de Hacienda Pública y La ContaduriaDocumento2 páginasRelación de Hacienda Pública y La ContaduriaKaren Lorena MondolAún no hay calificaciones

- Indicadores PafDocumento14 páginasIndicadores PafKaren Lorena MondolAún no hay calificaciones

- Ejercicio CARACOLDocumento18 páginasEjercicio CARACOLKaren Lorena MondolAún no hay calificaciones

- Coca ColaDocumento6 páginasCoca ColaKaren Lorena MondolAún no hay calificaciones

- Estado de Resultado Integral Por Naturaleza de GastoDocumento1 páginaEstado de Resultado Integral Por Naturaleza de GastoKaren Lorena MondolAún no hay calificaciones

- Escuelas de Pensamiento Administrativo ResumenDocumento5 páginasEscuelas de Pensamiento Administrativo ResumenKaren Lorena Mondol0% (1)

- Movimiento de Activos FijosDocumento5 páginasMovimiento de Activos FijosKaren Lorena MondolAún no hay calificaciones

- 4.EDT Gestión de CostosDocumento4 páginas4.EDT Gestión de CostosKaren Lorena MondolAún no hay calificaciones

- Tema 69.-Teoría de La Comunicación Aplicada Al Lenguaje Musical. Compositor, Partitura, Intérprete Y OyenteDocumento8 páginasTema 69.-Teoría de La Comunicación Aplicada Al Lenguaje Musical. Compositor, Partitura, Intérprete Y OyenteChichiña fernandezAún no hay calificaciones

- La Evolución en La Direcciónd e Arte en El Cine Peruano-1-70Documento70 páginasLa Evolución en La Direcciónd e Arte en El Cine Peruano-1-70Kiara Stacey Sosa TaboadaAún no hay calificaciones

- Manuscrito Libro Completo PDF 6X9 Con Portada FinalDocumento210 páginasManuscrito Libro Completo PDF 6X9 Con Portada FinalJulia De La Victoria100% (1)

- TripticoDocumento2 páginasTripticoLisbet Zuñiga PaniuraAún no hay calificaciones

- Programa Narrativa AudiovisualDocumento3 páginasPrograma Narrativa Audiovisualgiselle colliAún no hay calificaciones

- Somos CumbiambawebDocumento38 páginasSomos CumbiambawebAndresEmilioCubillosCortazarAún no hay calificaciones

- 2do. Año de Educación Secundaria Comunitaria ProductivaDocumento14 páginas2do. Año de Educación Secundaria Comunitaria ProductivaDANIEL CUELLARAún no hay calificaciones

- Apoyo Al Plan Lector (7°) Narraciones ExtraordinariasDocumento10 páginasApoyo Al Plan Lector (7°) Narraciones ExtraordinariasCesarAún no hay calificaciones

- Dras - Bargellini-Arroyo 20-2Documento6 páginasDras - Bargellini-Arroyo 20-2Kevin MontoyaAún no hay calificaciones

- 5°A y 5°B Colores Complementarios (Mayo)Documento26 páginas5°A y 5°B Colores Complementarios (Mayo)marzia leonarda duran riquelmeAún no hay calificaciones

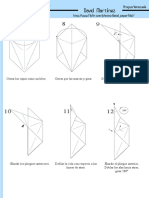

- Diagrama Cisne de OrigamiDocumento1 páginaDiagrama Cisne de OrigamiDavid Misael Martinez Pantoja0% (1)

- Mitología GriegaDocumento1 páginaMitología GriegaChristina PeñaAún no hay calificaciones

- El Color Como Elemento de Expresion PlasticaDocumento9 páginasEl Color Como Elemento de Expresion PlasticaIvanowa Martinez50% (2)

- Unidad Didactica N 5 JulioDocumento11 páginasUnidad Didactica N 5 JulioLenin VgAún no hay calificaciones

- Daniel LiebeskindDocumento19 páginasDaniel LiebeskindMonica ChAún no hay calificaciones

- Literatura Colombiana ContemporáneaDocumento13 páginasLiteratura Colombiana ContemporáneaDanna FlorezAún no hay calificaciones

- Cartilla de ActividadesDocumento28 páginasCartilla de ActividadesLeidy Fernanda Martínez GiraldoAún no hay calificaciones

- Manual de JuegosDocumento64 páginasManual de JuegosJocelyn EspinozaAún no hay calificaciones

- ESTER - Y - MANDRAGORA Ejemplo de ActividadesDocumento12 páginasESTER - Y - MANDRAGORA Ejemplo de ActividadesEvaevaAún no hay calificaciones

- PROPUESTA DE POST PRODUCCION Con Mas Locura Que CorduraDocumento1 páginaPROPUESTA DE POST PRODUCCION Con Mas Locura Que Corduracristian david torres0% (1)

- Tipos de Fuentes de InformaciónDocumento3 páginasTipos de Fuentes de InformaciónWilson MendezAún no hay calificaciones

- Catalogo Coleccin Eduardo CabaDocumento175 páginasCatalogo Coleccin Eduardo CabaMijamín CopaAún no hay calificaciones

- Guia Teologia I MaracaiboDocumento14 páginasGuia Teologia I Maracaibooscar parisAún no hay calificaciones

- Arte - S-34Documento2 páginasArte - S-34Machi HuanaciAún no hay calificaciones

- La Performance B FerrandoDocumento6 páginasLa Performance B FerrandoMauricio Thunders ContrerasAún no hay calificaciones

- Tren de Las Notas Tarjetas Pequeno MozartDocumento7 páginasTren de Las Notas Tarjetas Pequeno Mozartnoemipr_92Aún no hay calificaciones

- Apuntes en La Guitarra Rev1.ADocumento17 páginasApuntes en La Guitarra Rev1.AEliecer J Licero del R100% (1)

- Guía 2 - Segundo Periodode Artística y Edu. Fisica - 2021Documento9 páginasGuía 2 - Segundo Periodode Artística y Edu. Fisica - 2021Diana EspinosaAún no hay calificaciones

- El Amante #95Documento68 páginasEl Amante #95kustad33100% (1)

- Introducción A Artes Visuales Tarea 2 PDFDocumento11 páginasIntroducción A Artes Visuales Tarea 2 PDFeliAún no hay calificaciones