También podría gustarte

- Tarea - Gest. FinancieraDocumento6 páginasTarea - Gest. FinancieraJoaquin JaicoAún no hay calificaciones

- Caso # 1Documento14 páginasCaso # 1guiomar moraAún no hay calificaciones

- Evaluacion Continua 2 Contabilidad de CostosDocumento7 páginasEvaluacion Continua 2 Contabilidad de CostosWilly Rojas GarciaAún no hay calificaciones

- UntitledDocumento6 páginasUntitledJohnny DominguezAún no hay calificaciones

- Examen 1Documento6 páginasExamen 1Edwin MedranoAún no hay calificaciones

- Practica IntegradoraDocumento7 páginasPractica IntegradoraAndy DuvergeAún no hay calificaciones

- ContabilidadDocumento6 páginasContabilidadAlex Citrali VeipantAún no hay calificaciones

- Solucion Parcial 3 IngEco 1-2019 (Autoguardado)Documento10 páginasSolucion Parcial 3 IngEco 1-2019 (Autoguardado)MENDEZ NOVA MIGUEL ALEJANDROAún no hay calificaciones

- Contabilidad de Costo y Gestión Primer CorteDocumento8 páginasContabilidad de Costo y Gestión Primer CorteMichelle Carolina Vargas VargasAún no hay calificaciones

- Ejercicios de RepasoDocumento28 páginasEjercicios de RepasoAlexandra HidalgoAún no hay calificaciones

- Silva Ronald - Gestion de PresupuestoDocumento6 páginasSilva Ronald - Gestion de Presupuestoronaldzarate58Aún no hay calificaciones

- Solucion Practica Dirigida C.V.U.Documento12 páginasSolucion Practica Dirigida C.V.U.Valeria MelgarAún no hay calificaciones

- Flujo de Caja Por Metodo IndirectoDocumento28 páginasFlujo de Caja Por Metodo Indirectosebastian avilaAún no hay calificaciones

- Caso JorgeDocumento8 páginasCaso JorgeRenzo SotacuroAún no hay calificaciones

- Solucion Examen Costos 2016-1 UsmpDocumento25 páginasSolucion Examen Costos 2016-1 UsmpNicole Meredith Anampa MaylleAún no hay calificaciones

- TAREA2 COSTO II Enero 2020Documento10 páginasTAREA2 COSTO II Enero 2020Freddy Amparo100% (1)

- Caso ToyoDocumento8 páginasCaso ToyoMARIA RENEE POMA RADAAún no hay calificaciones

- Ensayo PC 2 Utp Cos y PresDocumento14 páginasEnsayo PC 2 Utp Cos y PresAdrian Cabrera EcheniqueAún no hay calificaciones

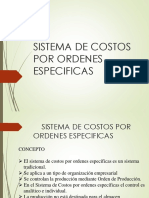

- s10 Sistema de Costos Por Ordenes EspecificaDocumento19 páginass10 Sistema de Costos Por Ordenes EspecificaandersonAún no hay calificaciones

- Trabajo CostosDocumento11 páginasTrabajo CostosMiguel Quintero AAún no hay calificaciones

- Examen Parcial Costos AvanzadosDocumento15 páginasExamen Parcial Costos AvanzadosAlfredo Felipe Mayhuasca OrdayaAún no hay calificaciones

- PC1 - Alvarez Chanduvi Lissette U201919569Documento6 páginasPC1 - Alvarez Chanduvi Lissette U201919569Lissette AngellaAún no hay calificaciones

- Caso Resueltos Proceso ContinuoDocumento5 páginasCaso Resueltos Proceso ContinuoEstefany AndersonAún no hay calificaciones

- Ejercicio Presupuestos N°2 TallerDocumento3 páginasEjercicio Presupuestos N°2 TallerAlexCajamarcaBritoAún no hay calificaciones

- Costos 2 - T1 (Grupal)Documento6 páginasCostos 2 - T1 (Grupal)Yamiley NahomiAún no hay calificaciones

- Desarrollo de La Practica No 2 FundDocumento5 páginasDesarrollo de La Practica No 2 FundNataly SantosAún no hay calificaciones

- Solucion Caso 1 y 2 Informe Academico 3.costos y Presupuestos. Tema Presupuesto Del Plan OperativoDocumento9 páginasSolucion Caso 1 y 2 Informe Academico 3.costos y Presupuestos. Tema Presupuesto Del Plan OperativoAriana Torres ParedesAún no hay calificaciones

- Ejemplo-Costos Por ProcesoDocumento3 páginasEjemplo-Costos Por ProcesoAlejandro CrispinAún no hay calificaciones

- 3.taller Tutoria - Costo de Un Producto-2021Documento6 páginas3.taller Tutoria - Costo de Un Producto-2021ANDRES SANTIAGO PINILLA DIAZAún no hay calificaciones

- Tarea 4 - Grupo - 12Documento18 páginasTarea 4 - Grupo - 12JULIETH PEDRAZA100% (4)

- Examen Costos 1.1Documento104 páginasExamen Costos 1.1JhonDavidGalyMicuyllaAún no hay calificaciones

- Unidad 3 Tarea 4 106021 7Documento12 páginasUnidad 3 Tarea 4 106021 7yoimer mindiola britoAún no hay calificaciones

- U3A9 CostoshisDocumento25 páginasU3A9 Costoshisalberto AlvaradoAún no hay calificaciones

- Costo Por ProcesoDocumento26 páginasCosto Por ProcesoRAUL SALFATEAún no hay calificaciones

- Examen Aprcial Grupo 10Documento12 páginasExamen Aprcial Grupo 10André VillegasAún no hay calificaciones

- Trabajo #1 CostosDocumento14 páginasTrabajo #1 Costoscayetano acostaAún no hay calificaciones

- Examen T1 - Urbina Rios Griselda AdaliDocumento24 páginasExamen T1 - Urbina Rios Griselda AdalibanyAún no hay calificaciones

- Ecv1 - Costos y PresupuestosDocumento9 páginasEcv1 - Costos y PresupuestosRodriguez EscorpioAún no hay calificaciones

- Semana 7 Costos y PresupuestosDocumento5 páginasSemana 7 Costos y PresupuestosMateo JaimesAún no hay calificaciones

- U2 - S3 - Ejercicios para La Actividad VirtualDocumento3 páginasU2 - S3 - Ejercicios para La Actividad VirtualDeslin Mera hernandez100% (1)

- Costeo Directo y Absorvente Clase 5 Semana 3Documento10 páginasCosteo Directo y Absorvente Clase 5 Semana 3Nataly AvelinoAún no hay calificaciones

- Taller CostoDocumento9 páginasTaller Costosilvia vecinoAún no hay calificaciones

- Tarea Costos 3Documento5 páginasTarea Costos 3Yerlin GranadosAún no hay calificaciones

- EP - Costos y PresupuestosDocumento13 páginasEP - Costos y PresupuestosElvis SejjeAún no hay calificaciones

- Caso 3Documento10 páginasCaso 3Liliana YumbolemaAún no hay calificaciones

- Solución de Repaso Pc1 2024-1Documento24 páginasSolución de Repaso Pc1 2024-1Gianelli camachoAún no hay calificaciones

- Tarea1 StephanySanchez 61921528Documento10 páginasTarea1 StephanySanchez 61921528stephany sanchezAún no hay calificaciones

- Trab Costos de ProduccionDocumento4 páginasTrab Costos de ProduccionYamir TarquiAún no hay calificaciones

- Grupo Nº4 - Aa3Documento21 páginasGrupo Nº4 - Aa3JAIR JANS ALEXIS DIAZ COBEÑAZAún no hay calificaciones

- Ejercicios de CostosDocumento8 páginasEjercicios de CostosSaret OrtizAún no hay calificaciones

- Semana 1 - FormatoDocumento8 páginasSemana 1 - FormatoFatima ReateguiAún no hay calificaciones

- Roca y Asociados Sa de CVDocumento5 páginasRoca y Asociados Sa de CVgiselle vergaraAún no hay calificaciones

- UT3 Ejercicio Practico 4Documento6 páginasUT3 Ejercicio Practico 4Vany LozanoAún no hay calificaciones

- Casos Practicos - David NavarroDocumento16 páginasCasos Practicos - David NavarroCHRISTIAN RUSSELL HILARIO QUISPEAún no hay calificaciones

- Caso Practico 7 Formato Costos Textil Neutro S.A AlumnosDocumento2 páginasCaso Practico 7 Formato Costos Textil Neutro S.A AlumnosDIego Anthony Herrera100% (1)

- U3A9 Lozanor VianeyDocumento42 páginasU3A9 Lozanor VianeyVany LozanoAún no hay calificaciones

- s5 Costos ABCDocumento32 páginass5 Costos ABCHarold FernandezAún no hay calificaciones

- Costos - Tarea 1Documento11 páginasCostos - Tarea 1J. Abigail Matamoros ChavesAún no hay calificaciones

- Caso Practico Formato Costos 05 Ruido Sac Alarmas AlumnosDocumento3 páginasCaso Practico Formato Costos 05 Ruido Sac Alarmas AlumnosLeon prado de la vega54% (13)

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Costos ConjuntosDocumento7 páginasCostos ConjuntosIdelva RojasAún no hay calificaciones

- Libro1 1Documento11 páginasLibro1 1Idelva RojasAún no hay calificaciones

- 13 Solución Practica Dirigida #01Documento18 páginas13 Solución Practica Dirigida #01Idelva RojasAún no hay calificaciones

- 01 Caso de Costos EstimadosDocumento18 páginas01 Caso de Costos EstimadosIdelva Rojas100% (3)

- EXCELDocumento7 páginasEXCELIdelva RojasAún no hay calificaciones

- EXCELDocumento7 páginasEXCELIdelva RojasAún no hay calificaciones

- AnalisisDocumento11 páginasAnalisisIdelva RojasAún no hay calificaciones

- AnalisisDocumento11 páginasAnalisisIdelva RojasAún no hay calificaciones

- Renta de Quinta CategoriaDocumento15 páginasRenta de Quinta CategoriaIdelva RojasAún no hay calificaciones

- 5 Solución CxO A5Documento8 páginas5 Solución CxO A5Idelva RojasAún no hay calificaciones

- Costos LL PracDocumento6 páginasCostos LL PracIdelva RojasAún no hay calificaciones

- Dialnet ImportanciaDeLaAdministracionEficienteDelCapitalDe 6151264Documento10 páginasDialnet ImportanciaDeLaAdministracionEficienteDelCapitalDe 6151264Andy SanchezAún no hay calificaciones

- Costos LLDocumento3 páginasCostos LLIdelva RojasAún no hay calificaciones

- El Estado PDFDocumento22 páginasEl Estado PDFIdelva RojasAún no hay calificaciones

- Aplicación de Ajustes EstacionalesDocumento6 páginasAplicación de Ajustes EstacionalesHugoArodi0% (1)

- Formato PLAN DE NEGOCIODocumento3 páginasFormato PLAN DE NEGOCIOcesar davidAún no hay calificaciones

- PDU TarapotoverdaderrroDocumento228 páginasPDU TarapotoverdaderrroKevin Neciosup DiazAún no hay calificaciones

- Economía Local VS Economia GlobalDocumento8 páginasEconomía Local VS Economia GlobalEeduardOo Hernandezz75% (4)

- WCR 2021-2025 Strategy SpanishDocumento12 páginasWCR 2021-2025 Strategy SpanishJosé Cruz PardoAún no hay calificaciones

- Examen Final (Autoguardado)Documento8 páginasExamen Final (Autoguardado)JAIME ADAN QUISPE CCALLISAYAAún no hay calificaciones

- Unidad 05Documento9 páginasUnidad 05Denisse SoñezAún no hay calificaciones

- Razones Financieras WalmartDocumento245 páginasRazones Financieras WalmartEduardo Juárez33% (3)

- CAPITULO 1 - La Actividad Economica Del HombreDocumento2 páginasCAPITULO 1 - La Actividad Economica Del HombreEXplorador j GTAún no hay calificaciones

- ProyectoDocumento12 páginasProyectoAllikana EcotiendaAún no hay calificaciones

- 2023-09-21Documento8 páginas2023-09-21olimpo.mateoAún no hay calificaciones

- Ada 4 ContabilidadDocumento3 páginasAda 4 ContabilidadJuan David RossAún no hay calificaciones

- Trabajo Práctico Individual 1.1 - MICROECONOMIA IDocumento6 páginasTrabajo Práctico Individual 1.1 - MICROECONOMIA IVerde AguaAún no hay calificaciones

- Distribucion FisicaDocumento71 páginasDistribucion FisicaAlex F QSAún no hay calificaciones

- Plan de Negocios BicentenarioDocumento9 páginasPlan de Negocios BicentenarioCH M NoraAún no hay calificaciones

- Ilovepdf MergedDocumento6 páginasIlovepdf MergedErika JasmynaAún no hay calificaciones

- Evaluacion Final - Escenario 8 Legislacion AduaneraDocumento12 páginasEvaluacion Final - Escenario 8 Legislacion AduaneraSandra Herrera LozanoAún no hay calificaciones

- Trabajo Individual 12 OctDocumento4 páginasTrabajo Individual 12 OctYami AlvarezAún no hay calificaciones

- Conclusion de Administración Estrategica SteveDocumento2 páginasConclusion de Administración Estrategica SteveSteve PachecoAún no hay calificaciones

- BPC - SmartVista - Instant Payments - Brochure - SPDocumento4 páginasBPC - SmartVista - Instant Payments - Brochure - SPjalvarez82Aún no hay calificaciones

- 6815 8. Principios Contables 04 SepDocumento39 páginas6815 8. Principios Contables 04 SepPAULA ALEXANDRA QUINTANA CHACHINOYAún no hay calificaciones

- Sociedad y Estado en Un Mundo Globalizado ResumenDocumento6 páginasSociedad y Estado en Un Mundo Globalizado ResumenSilvina Schiaffino100% (1)

- Banco de PreguntasDocumento32 páginasBanco de PreguntasnathaliaAún no hay calificaciones

- Trabajo Final OutsourcingDocumento21 páginasTrabajo Final Outsourcingtebi1989ag100% (3)

- Mapa Conceptual - Localizacion de InstalacionesDocumento1 páginaMapa Conceptual - Localizacion de InstalacionesKaren HernándezAún no hay calificaciones

- Practica 8 RHDocumento4 páginasPractica 8 RHOscar Reyna GarzaAún no hay calificaciones

- Proyecto Inversion CARDocumento27 páginasProyecto Inversion CARDiana Vargas MAún no hay calificaciones

- Gomez Teresita y Silvia Tchordonkian El Sistema de Transporte en Argentina Caminos y Vias Ferreas 1930 1950 Rev TST Articulo30 02Documento32 páginasGomez Teresita y Silvia Tchordonkian El Sistema de Transporte en Argentina Caminos y Vias Ferreas 1930 1950 Rev TST Articulo30 02Francesco SerpagliAún no hay calificaciones

- Chile Peru y La Doctrina de Las CuerdasDocumento26 páginasChile Peru y La Doctrina de Las CuerdasMaría Jesús Ramírez O'RyanAún no hay calificaciones

- Practica 2Documento10 páginasPractica 2Ars MagnaxAún no hay calificaciones