También podría gustarte

- Tarea - Gest. FinancieraDocumento6 páginasTarea - Gest. FinancieraJoaquin JaicoAún no hay calificaciones

- Costos LLDocumento3 páginasCostos LLIdelva RojasAún no hay calificaciones

- Examen 1Documento6 páginasExamen 1Edwin MedranoAún no hay calificaciones

- Taller Costo ABCDocumento10 páginasTaller Costo ABCdanielAún no hay calificaciones

- Practica 12-Gabriela MismeDocumento9 páginasPractica 12-Gabriela MismeMagno LeonelAún no hay calificaciones

- Tarea 6 Presupuestos CorrectoDocumento6 páginasTarea 6 Presupuestos CorrectoRDAún no hay calificaciones

- Ejercicio Presupuesto Núm 12Documento6 páginasEjercicio Presupuesto Núm 12Carlos YepizAún no hay calificaciones

- Guia de Apoyo Del ExamenDocumento27 páginasGuia de Apoyo Del Examencarlos ghAún no hay calificaciones

- Caso Absorv y Directo 24-08 OkDocumento12 páginasCaso Absorv y Directo 24-08 OkWilliams Burgos OrellanoAún no hay calificaciones

- Ejercicio 1 Flujos FinancierosDocumento3 páginasEjercicio 1 Flujos FinancieroscAún no hay calificaciones

- Practica IntegradoraDocumento7 páginasPractica IntegradoraAndy DuvergeAún no hay calificaciones

- Roca y Asociados Sa de CVDocumento5 páginasRoca y Asociados Sa de CVgiselle vergaraAún no hay calificaciones

- Formato de Costos HistoricosDocumento20 páginasFormato de Costos HistoricosDaniel VargasAún no hay calificaciones

- Practica Gerencia Financiera Vargas Daniel Cossio EstefaniDocumento16 páginasPractica Gerencia Financiera Vargas Daniel Cossio EstefaniDaniel Vargas PonceAún no hay calificaciones

- EJERCICIOS, Clasificación de Los Costos, CostosDocumento18 páginasEJERCICIOS, Clasificación de Los Costos, CostosDaniela RiveraAún no hay calificaciones

- Solucion Examen Costos 2016-1 UsmpDocumento25 páginasSolucion Examen Costos 2016-1 UsmpNicole Meredith Anampa MaylleAún no hay calificaciones

- UntitledDocumento15 páginasUntitledYoshi ChanAún no hay calificaciones

- Trabajo FinalDocumento6 páginasTrabajo FinalDARLY TATIANA SANCHEZ HURTADOAún no hay calificaciones

- Industrial Del Norte S.A.Documento15 páginasIndustrial Del Norte S.A.Alejandro MolinaAún no hay calificaciones

- Ejercicios de RepasoDocumento28 páginasEjercicios de RepasoAlexandra HidalgoAún no hay calificaciones

- Costeo Directo y Absorvente Clase 5 Semana 3Documento10 páginasCosteo Directo y Absorvente Clase 5 Semana 3Nataly AvelinoAún no hay calificaciones

- Contabilidad de Costos y Flujo de EfectivoDocumento12 páginasContabilidad de Costos y Flujo de EfectivoÐøøš SDAún no hay calificaciones

- Examen Costos 1.1Documento104 páginasExamen Costos 1.1JhonDavidGalyMicuyllaAún no hay calificaciones

- Presupuesto Maestro EjercicioDocumento9 páginasPresupuesto Maestro EjercicioMijahuanca Facundo Duber100% (2)

- Parcial FINAL GERENCIA FINANCIERADocumento20 páginasParcial FINAL GERENCIA FINANCIERAdianitamunoz5Aún no hay calificaciones

- Modelo de Plan Financiero - ResueltoDocumento23 páginasModelo de Plan Financiero - ResueltoJose GALLARDOAún no hay calificaciones

- Caso5. Medina AlexandraDocumento15 páginasCaso5. Medina AlexandraAlexandraMedinaCastilloAún no hay calificaciones

- NV41 EJERCICIO 1 Los Fabulosos JeansDocumento9 páginasNV41 EJERCICIO 1 Los Fabulosos JeansAdrimar YactayoAún no hay calificaciones

- Perez - Octavio - Por Ordenes - de - Producción.-1Documento8 páginasPerez - Octavio - Por Ordenes - de - Producción.-1GerardoAún no hay calificaciones

- Pres MPDocumento11 páginasPres MPFabián Romeo LopézAún no hay calificaciones

- Examen Parcial Costos AvanzadosDocumento15 páginasExamen Parcial Costos AvanzadosAlfredo Felipe Mayhuasca OrdayaAún no hay calificaciones

- Caso Nº02-T-Aplicar Las Formulas de Produccion (Tarea)Documento3 páginasCaso Nº02-T-Aplicar Las Formulas de Produccion (Tarea)Jesvin Lizbeth Agurto GabrielAún no hay calificaciones

- Ejercicio Costo EstandarDocumento3 páginasEjercicio Costo Estandarmainnor zavalaAún no hay calificaciones

- Material Directo CONSUMIDO Mano de Obra Directa Costos Indirectos de FabricaciónDocumento35 páginasMaterial Directo CONSUMIDO Mano de Obra Directa Costos Indirectos de FabricaciónEdwin Zapata RojasAún no hay calificaciones

- Ejercicios de Presupuesto Financiero y OperativoDocumento16 páginasEjercicios de Presupuesto Financiero y OperativoPiero Angeles PretellAún no hay calificaciones

- Contabilidad de Costo y Gestión Primer CorteDocumento8 páginasContabilidad de Costo y Gestión Primer CorteMichelle Carolina Vargas VargasAún no hay calificaciones

- Taller Metodo Directo y Absorbente 4Documento10 páginasTaller Metodo Directo y Absorbente 4lina Paola Marroquin BarraganAún no hay calificaciones

- Ingenieria Economica Ejercicio Parcial 3 (Caso Alka)Documento14 páginasIngenieria Economica Ejercicio Parcial 3 (Caso Alka)adonay Reyes EscobarAún no hay calificaciones

- Costos y Presupuestos Caso N°3Documento5 páginasCostos y Presupuestos Caso N°3chinithaAún no hay calificaciones

- Utp 1Documento5 páginasUtp 1DotaPoweAún no hay calificaciones

- Ejercicio Presupuestos N°2 TallerDocumento3 páginasEjercicio Presupuestos N°2 TallerAlexCajamarcaBritoAún no hay calificaciones

- Practice Final GesitonDocumento8 páginasPractice Final GesitonJhojan CondoriAún no hay calificaciones

- Práctica Calificada 01 - Costos y Presupuestos - AlumnoDocumento4 páginasPráctica Calificada 01 - Costos y Presupuestos - AlumnoJhosimar VillamaresAún no hay calificaciones

- Punto de Equilibrio Y Costo-Volumen-UtilidadDocumento18 páginasPunto de Equilibrio Y Costo-Volumen-UtilidadenriqueAún no hay calificaciones

- Caso Estructura de Costos BetaDocumento6 páginasCaso Estructura de Costos BetaGuadalupe SheylaAún no hay calificaciones

- EJERCICIODocumento8 páginasEJERCICIOAndrea YepezAún no hay calificaciones

- Costos Ii 1Documento51 páginasCostos Ii 1Dieudonne Yannick Martinez ViteAún no hay calificaciones

- Taller Nro 2-CostoDocumento18 páginasTaller Nro 2-CostoYuli Moya Cerezo100% (1)

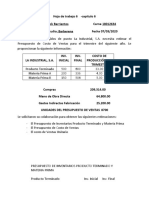

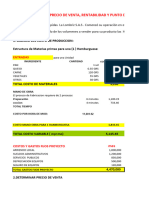

- Hoja de Trabajo 6 Erick BarrientosDocumento7 páginasHoja de Trabajo 6 Erick BarrientosJairo PocasangreAún no hay calificaciones

- 2.2 CostoDocumento4 páginas2.2 CostoEdgar Leonardo CaneloAún no hay calificaciones

- Caso 1. Postes SoluciónDocumento4 páginasCaso 1. Postes SoluciónFabián LópezAún no hay calificaciones

- Solucion Caso 1 y 2 Informe Academico 3.costos y Presupuestos. Tema Presupuesto Del Plan OperativoDocumento9 páginasSolucion Caso 1 y 2 Informe Academico 3.costos y Presupuestos. Tema Presupuesto Del Plan OperativoAriana Torres ParedesAún no hay calificaciones

- Presupuesto Maestro y Operativo SolucionarioDocumento36 páginasPresupuesto Maestro y Operativo SolucionarioArturo GuillenAún no hay calificaciones

- Contabilidad de Costos 2Documento54 páginasContabilidad de Costos 2KAREN ROSA CASTRO AYALAAún no hay calificaciones

- Entrega Final Trabajo de Costos (ORNAVITAL)Documento16 páginasEntrega Final Trabajo de Costos (ORNAVITAL)Martín Raid GARCIA COLLAHUASOAún no hay calificaciones

- 2presentacion Ordenes de Produccion Especifica2Documento11 páginas2presentacion Ordenes de Produccion Especifica2Eddy ZunigaAún no hay calificaciones

- Taller Costos Precio y Punto de EquilibrioDocumento29 páginasTaller Costos Precio y Punto de EquilibrioShirly RodriguezAún no hay calificaciones

- DALETDocumento10 páginasDALETPlomeria Central100% (1)

- Cartilla Iniciativas A VotaciónDocumento16 páginasCartilla Iniciativas A Votacióndgaleano4Aún no hay calificaciones

- Internet Hackers y Software Libre - Carlos Gradin PDFDocumento314 páginasInternet Hackers y Software Libre - Carlos Gradin PDFMiikie HX100% (1)

- Poster Cuidado Del Medioambiente Ecología Informativo Verde y RosaDocumento1 páginaPoster Cuidado Del Medioambiente Ecología Informativo Verde y RosaSantiagoAún no hay calificaciones

- Unidad 2 ComprasDocumento11 páginasUnidad 2 ComprasHerejeAún no hay calificaciones

- Caso Presupuesto Maestro y Estados Financieros Proyectados2Documento2 páginasCaso Presupuesto Maestro y Estados Financieros Proyectados2Vanessa AguilarAún no hay calificaciones

- Escr. de RectificaciónDocumento4 páginasEscr. de RectificaciónBarbara Andrea Salazar Garcia100% (4)

- Contratos y Buena Fe - Clase Ejecutiva UCDocumento8 páginasContratos y Buena Fe - Clase Ejecutiva UCAprende TarotAún no hay calificaciones

- Proyecto de LeyDocumento15 páginasProyecto de Leyjuan achaAún no hay calificaciones

- Minuta de Mutuo Con Hipoteca en Segundo GradoDocumento2 páginasMinuta de Mutuo Con Hipoteca en Segundo GradoNéstor Ambrosio Maldonado PajaroAún no hay calificaciones

- ASIS-Tomo I - Características Sociodemográficas de La Población Colombiana PDFDocumento131 páginasASIS-Tomo I - Características Sociodemográficas de La Población Colombiana PDFJonass AcostaAún no hay calificaciones

- 6SEM - CPT - Contabilidad y AdministraciónDocumento67 páginas6SEM - CPT - Contabilidad y AdministraciónsygacmAún no hay calificaciones

- Ley #30151 - Ley Que Modifica El Inciso 11 Del Artículo 20 Del Código PenalDocumento1 páginaLey #30151 - Ley Que Modifica El Inciso 11 Del Artículo 20 Del Código PenalLa Ley100% (1)

- Instructivo para El MonitoreoDocumento9 páginasInstructivo para El MonitoreoYorvy A. LagosAún no hay calificaciones

- 2.4power Point EnergiaDocumento7 páginas2.4power Point EnergiaKmii LuAún no hay calificaciones

- Obligatoriedad PR Cticas BGC Ama VFDocumento21 páginasObligatoriedad PR Cticas BGC Ama VFEstudio TibalegalAún no hay calificaciones

- Los Gigantes de Las VentasDocumento13 páginasLos Gigantes de Las VentasJulio Tello AguilarAún no hay calificaciones

- Anexo C-1 PDFDocumento4 páginasAnexo C-1 PDFkatan ricAún no hay calificaciones

- Presupuesto de Obra Coliseo CompletoDocumento6 páginasPresupuesto de Obra Coliseo CompletolinabenitezAún no hay calificaciones

- GUDIÑO KIEFFER Pecadores, Anál - Tacconiliteraturasmodernas31 PDFDocumento22 páginasGUDIÑO KIEFFER Pecadores, Anál - Tacconiliteraturasmodernas31 PDFLaura BenitezAún no hay calificaciones

- Quiz Infografía Accidentes de TránsitoDocumento2 páginasQuiz Infografía Accidentes de TránsitobenitezlenguajeAún no hay calificaciones

- CREDITO-REVOLVENTE Minuta de Contrato BancarioDocumento7 páginasCREDITO-REVOLVENTE Minuta de Contrato BancarioRosa RosaAún no hay calificaciones

- Pagina de Revista - SANTA MARIA LA ANTIGUA DE DARIENDocumento1 páginaPagina de Revista - SANTA MARIA LA ANTIGUA DE DARIENNitzela Bernal Navia100% (1)

- 4 2018 Declaración I Conferencia Iberoamericana de Ministros de Economía y Turismo. 6 PágsDocumento6 páginas4 2018 Declaración I Conferencia Iberoamericana de Ministros de Economía y Turismo. 6 PágsMartha Rosalía Sánchez LópezAún no hay calificaciones

- Tema 13. Áreas y Perímetros SOL PDFDocumento17 páginasTema 13. Áreas y Perímetros SOL PDFppAún no hay calificaciones

- Madame Edwarda - El MuertoDocumento110 páginasMadame Edwarda - El Muertonoyoisaias16100% (3)

- TesisDoctoral SoniaGonzálezIglesias, Sobre Quintás y AdolescentesDocumento332 páginasTesisDoctoral SoniaGonzálezIglesias, Sobre Quintás y AdolescentesErick FernandoAún no hay calificaciones

- 30 Claves para Entender El Poder - 04 Ciencia PolíticaDocumento14 páginas30 Claves para Entender El Poder - 04 Ciencia PolíticaICP Latinoamerica100% (1)

- Cartilla Analisis Competencial de Ninez Adolescencia PDFDocumento12 páginasCartilla Analisis Competencial de Ninez Adolescencia PDFFernanchs Nano NanoAún no hay calificaciones

- Guía de Factoring InternacionalDocumento1 páginaGuía de Factoring InternacionalKeiko YshidaAún no hay calificaciones