También podría gustarte

- 1 Present PredialDocumento167 páginas1 Present PredialJuan AlaniaAún no hay calificaciones

- 1 Present Recau Impuestos PDFDocumento172 páginas1 Present Recau Impuestos PDFJuan Rivera DiazAún no hay calificaciones

- ManualSistemaTributarioDocumento77 páginasManualSistemaTributarioJesus MancillaAún no hay calificaciones

- Sesion 8 TRIBUTACION MALVDocumento36 páginasSesion 8 TRIBUTACION MALVmayra onofre floresAún no hay calificaciones

- 1 Tesis Sat Maestria Unsch (Autoguardado)Documento7 páginas1 Tesis Sat Maestria Unsch (Autoguardado)Berrocal C. GeorgeAún no hay calificaciones

- Definición de Términos Unidad I Nayely Reyes RambaldeDocumento4 páginasDefinición de Términos Unidad I Nayely Reyes RambaldeNayely Reyes RambaldeAún no hay calificaciones

- Cuestionario CostosDocumento3 páginasCuestionario CostosI.E. DANIEL ALOMÍA ROBLES YACUSAún no hay calificaciones

- Tributos Gobiernos LocalesDocumento111 páginasTributos Gobiernos LocalesCarlos Castañeda SalazarAún no hay calificaciones

- Primer TallerDocumento16 páginasPrimer Tallerjoseunicordoba2021Aún no hay calificaciones

- 1 Present Predial12 PDFDocumento184 páginas1 Present Predial12 PDFMargaux_cmAún no hay calificaciones

- Cuestionario I de Tributacion IIDocumento10 páginasCuestionario I de Tributacion IIMiladys GuzmanAún no hay calificaciones

- Sistema Tributario NacionalDocumento35 páginasSistema Tributario NacionalDinamar CgAún no hay calificaciones

- El Impuesto PredialDocumento4 páginasEl Impuesto Predialdaniela pinto tapiaAún no hay calificaciones

- Casos PracticosDocumento70 páginasCasos Practicosjulio valdiviaAún no hay calificaciones

- 2a Parte PPT CT USS I SEMESTRE 2019Documento71 páginas2a Parte PPT CT USS I SEMESTRE 2019Bahiron AstudilloAún no hay calificaciones

- CA157-Sesión 15-Principales Tributos Que Componen El Sistema Tributario-Parte IIDocumento53 páginasCA157-Sesión 15-Principales Tributos Que Componen El Sistema Tributario-Parte IISheyla Rojas arceAún no hay calificaciones

- La SUNAT y Los Desafios de La TributaciónDocumento2 páginasLa SUNAT y Los Desafios de La TributaciónTabo LopezAún no hay calificaciones

- Trabajo de Investigacion Gestión TributariaDocumento13 páginasTrabajo de Investigacion Gestión Tributariasamu rodriguez100% (1)

- Cuestionario de ImpuestosDocumento6 páginasCuestionario de ImpuestosambarAún no hay calificaciones

- Tributacion Municipal-DiaposDocumento41 páginasTributacion Municipal-DiaposJoel Yasin Vargas LopezAún no hay calificaciones

- Tributacion MunicipalDocumento39 páginasTributacion MunicipalFranciscoHerreraAún no hay calificaciones

- Autonomo TributaciónDocumento14 páginasAutonomo TributaciónKerly Lissette Quezada FariasAún no hay calificaciones

- Base Jurisdiccional Del Impuesto Predial Exoneracion y Dedución - Grupo 1Documento39 páginasBase Jurisdiccional Del Impuesto Predial Exoneracion y Dedución - Grupo 1Kyou AuditoreAún no hay calificaciones

- Trabajo de Ordenanzas MunicipalesDocumento20 páginasTrabajo de Ordenanzas MunicipalesArianna UrdanetaAún no hay calificaciones

- Il3 Tema7Documento28 páginasIl3 Tema7Joose HuayanayAún no hay calificaciones

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Sistema Tributario Municipal y Su Efectividad RecaudadoraDocumento21 páginasSistema Tributario Municipal y Su Efectividad RecaudadoraEthel Torres50% (2)

- Impuestos Nacionales UcemaDocumento16 páginasImpuestos Nacionales UcemaYanina FrizzottiAún no hay calificaciones

- Cuestionario de ImpuestosDocumento7 páginasCuestionario de ImpuestosJhonny Mamani ColqueAún no hay calificaciones

- S04.s1 MaterialDocumento46 páginasS04.s1 MaterialLuis anco mamaniAún no hay calificaciones

- Tarea 2Documento4 páginasTarea 2CherlynMarmolejosAún no hay calificaciones

- Cuestionario 1Documento7 páginasCuestionario 1Danyeli SánchezAún no hay calificaciones

- Aspectos Generales de Los Impuestos e Impuestos MpalesDocumento16 páginasAspectos Generales de Los Impuestos e Impuestos MpalesBrayan Stiben Giraldo GaleanoAún no hay calificaciones

- ImpuestosDocumento32 páginasImpuestosRoss MendezAún no hay calificaciones

- Tributación MunicipalDocumento234 páginasTributación MunicipalBARREDO MORALES ALVAROAún no hay calificaciones

- Actividad 4 - Taller Generalidades Del Sistema TributarioDocumento6 páginasActividad 4 - Taller Generalidades Del Sistema TributarioDaniel Poveda100% (1)

- Presentación de Un Plan de ArbitriosDocumento35 páginasPresentación de Un Plan de ArbitriosVicky NuñezAún no hay calificaciones

- Resumen Codigo Tributario PeruDocumento6 páginasResumen Codigo Tributario PeruCarlos Fernando Condori FloresAún no hay calificaciones

- Tributos Municipales NEUMANDocumento3 páginasTributos Municipales NEUMANChristian Tamayo VillenaAún no hay calificaciones

- Primera Entrega ImpuestoDocumento16 páginasPrimera Entrega ImpuestoHabacùc AsmodeoAún no hay calificaciones

- S04.s1 Material de Clase - UTPDocumento46 páginasS04.s1 Material de Clase - UTPjuan alexisAún no hay calificaciones

- Cuestionario Codigo Tributario Lenis MendezDocumento9 páginasCuestionario Codigo Tributario Lenis Mendezlmendezm13Aún no hay calificaciones

- 14 y 15 Semana DT2 - 2020-II Impuesto A La Renta EmpresarialDocumento151 páginas14 y 15 Semana DT2 - 2020-II Impuesto A La Renta EmpresarialKiara Nadine Guevara AmayaAún no hay calificaciones

- Auditoria Tributaria 1Documento19 páginasAuditoria Tributaria 1Martín CabreraAún no hay calificaciones

- JosyDocumento3 páginasJosyMarcos AntonioAún no hay calificaciones

- Acto de Determinación de Obligación Tributaria - DERECHO TRIBUTARIODocumento8 páginasActo de Determinación de Obligación Tributaria - DERECHO TRIBUTARIOJORGE GUZMAN QUIROZAún no hay calificaciones

- Cuestionario de ImpuestosDocumento6 páginasCuestionario de ImpuestosambarAún no hay calificaciones

- Fundamentación TributariaDocumento9 páginasFundamentación TributariaEDWARD RAUL ROJAS O100% (1)

- Ensayo SustancialDocumento7 páginasEnsayo Sustancialhelena valencia echeverryAún no hay calificaciones

- Procedimiento Tributario y Aspectos ProbatoriosDocumento29 páginasProcedimiento Tributario y Aspectos ProbatoriosdaviddarocuAún no hay calificaciones

- Material Unidad 2 DISP (1) Dbcdjaxmndmqakz, SMDocumento14 páginasMaterial Unidad 2 DISP (1) Dbcdjaxmndmqakz, SMmindrycuevas7Aún no hay calificaciones

- Taller TributariaDocumento14 páginasTaller TributariaChavela CujiaAún no hay calificaciones

- Consulta01 - Gisell Natalia Hernandez PlataDocumento6 páginasConsulta01 - Gisell Natalia Hernandez PlataGISELL NATALIA HERNANDEZ PLATAAún no hay calificaciones

- Impuestos Municipales (1) TrabajoDocumento10 páginasImpuestos Municipales (1) TrabajoRoberto J Vásquez RAún no hay calificaciones

- Cuestionario I Aet LeslyDocumento7 páginasCuestionario I Aet LeslyJulio RiosAún no hay calificaciones

- Actividad 4 - Taller Generalidades Del Sistema TributarioDocumento11 páginasActividad 4 - Taller Generalidades Del Sistema TributarioestefanyAún no hay calificaciones

- Glosario de Derecho TributarioDocumento12 páginasGlosario de Derecho TributariodamelisAún no hay calificaciones

- TEMA 8. SISTEMA TRIBUTARIO Y OBLIGACIONES FISCALES DE LA EMPRESA, IAE e IVADocumento5 páginasTEMA 8. SISTEMA TRIBUTARIO Y OBLIGACIONES FISCALES DE LA EMPRESA, IAE e IVALydia CasillasAún no hay calificaciones

- AR - Cuentas A Cobrar - ForoSAPDocumento59 páginasAR - Cuentas A Cobrar - ForoSAPsuperpuestoAún no hay calificaciones

- FernandezDeSoto 2013 INDICE EconomiaDelSectorPublDocumento51 páginasFernandezDeSoto 2013 INDICE EconomiaDelSectorPublJONATHAN JIMÉNEZAún no hay calificaciones

- La Prescripción Liberatoria en Materia Tributaria y PrevisionalDocumento3 páginasLa Prescripción Liberatoria en Materia Tributaria y PrevisionalLuke CarsaAún no hay calificaciones

- Contabilizacion de Ejercicio 2 de Clinica Contable 2Documento22 páginasContabilizacion de Ejercicio 2 de Clinica Contable 2Erika Yurley Perez CardozoAún no hay calificaciones

- Z Info Corporativa 8758 FIDEICOMISO SERIE ALEGRIA BY HAUS PROSPECTO INFORMATIVO Final POR 50MMDocumento83 páginasZ Info Corporativa 8758 FIDEICOMISO SERIE ALEGRIA BY HAUS PROSPECTO INFORMATIVO Final POR 50MMRicardo NavaAún no hay calificaciones

- La Economia Cubana en Los Noventa PDFDocumento171 páginasLa Economia Cubana en Los Noventa PDFFrank Rafael Quesada EspinosaAún no hay calificaciones

- Aplicación de La Tasa Adicional Del 4.1% Respecto A La Distribucion Indirecta de DividendosDocumento3 páginasAplicación de La Tasa Adicional Del 4.1% Respecto A La Distribucion Indirecta de DividendosSheila100% (1)

- El Gobierno Promulgó El Aporte Extraordinario Sobre Las Grandes FortunasDocumento4 páginasEl Gobierno Promulgó El Aporte Extraordinario Sobre Las Grandes FortunasEl LitoralAún no hay calificaciones

- Análisis Vertical y Horizontal Del Banco de Crédito Del Perú (Recuperado Automáticamente)Documento22 páginasAnálisis Vertical y Horizontal Del Banco de Crédito Del Perú (Recuperado Automáticamente)Brayan MenaAún no hay calificaciones

- Empresa Eléctrica Provincial Cotopaxi S.A. Elepcosa: Descarguela AquiDocumento2 páginasEmpresa Eléctrica Provincial Cotopaxi S.A. Elepcosa: Descarguela AquiOrlenys SilvaAún no hay calificaciones

- Rut Dislicores 2022 FeDocumento1 páginaRut Dislicores 2022 FeDENIZE JANET OSPINO SANCHEZAún no hay calificaciones

- Sistema TributarioDocumento61 páginasSistema TributarioAngel VasquezAún no hay calificaciones

- Percepciones, Retenciones y Detracciones Del IGVDocumento78 páginasPercepciones, Retenciones y Detracciones Del IGVManuel Puemape VallejosAún no hay calificaciones

- Informe Del SsuDocumento9 páginasInforme Del SsuCinthiaAún no hay calificaciones

- Módulo 2 Contabilidad Aplicada A La PH 06072018Documento70 páginasMódulo 2 Contabilidad Aplicada A La PH 06072018mgarciap1979Aún no hay calificaciones

- RND10 0032 16Documento15 páginasRND10 0032 16BRENDAAún no hay calificaciones

- Resumen Parcial Oral SiscongerDocumento13 páginasResumen Parcial Oral SiscongerMaria paulaAún no hay calificaciones

- Modelo Parcial 1 Teo TEcDocumento10 páginasModelo Parcial 1 Teo TEcCesia IriarteAún no hay calificaciones

- Acuerdo Gubernativo Número 206Documento15 páginasAcuerdo Gubernativo Número 206Hugo GarcíaAún no hay calificaciones

- Ordenanza Actividades EconomicasDocumento39 páginasOrdenanza Actividades EconomicasGabriel Nuñez Godoy100% (2)

- Cedula Resico 2022Documento37 páginasCedula Resico 2022facturadi.81Aún no hay calificaciones

- Pestel Biff PDFDocumento13 páginasPestel Biff PDFdana sofia baez diazAún no hay calificaciones

- Ejercicios Finanzas AvanzadasDocumento7 páginasEjercicios Finanzas AvanzadasAndree MaldonadoAún no hay calificaciones

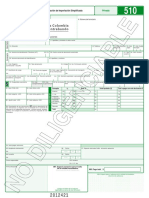

- Declaracion Importacion Simplificada 510 2013Documento4 páginasDeclaracion Importacion Simplificada 510 2013anon_352964710Aún no hay calificaciones

- Eje de Desarrollo EconómicoDocumento20 páginasEje de Desarrollo EconómicoRichard SequeraAún no hay calificaciones

- Modelo #03 Auditoria Tributaria Preventiva VF 03Documento23 páginasModelo #03 Auditoria Tributaria Preventiva VF 03Linder LzAún no hay calificaciones

- Respuesta Dinamizadora Regimen FiscalDocumento5 páginasRespuesta Dinamizadora Regimen FiscalmariaAún no hay calificaciones

- Especificaciones TecnicasDocumento133 páginasEspecificaciones TecnicasITALO LUYOAún no hay calificaciones

- Informes Obligatorios Que Debe Presentar El Revisor FiscalDocumento15 páginasInformes Obligatorios Que Debe Presentar El Revisor FiscalMaria jose PuentesAún no hay calificaciones