También podría gustarte

- Ejemplo Plan de TrabajoDocumento16 páginasEjemplo Plan de TrabajoRodrigo Contreras Flores67% (85)

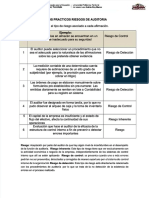

- Casos Practicos Riesgos de AuditoriaDocumento1 páginaCasos Practicos Riesgos de AuditoriaBetzaida Cortez67% (6)

- La calidad en los procesos gráficos. ARGI0209De EverandLa calidad en los procesos gráficos. ARGI0209Aún no hay calificaciones

- Controles ClaveDocumento8 páginasControles ClaveJRg NonajulcaAún no hay calificaciones

- Riesgo de AuditoriaDocumento6 páginasRiesgo de AuditorialazarhosAún no hay calificaciones

- Tarea VIII de Auditoria IIDocumento5 páginasTarea VIII de Auditoria IIboo CoronadoAún no hay calificaciones

- La calidad en los procesos gráficos. ARGI0310De EverandLa calidad en los procesos gráficos. ARGI0310Aún no hay calificaciones

- Riesgos y EvidenciaDocumento28 páginasRiesgos y EvidenciaDerlux4100% (1)

- Eje 3 de Auditoria Publica Incorrecion de RiesgosDocumento8 páginasEje 3 de Auditoria Publica Incorrecion de Riesgossandra miley ZambranoAún no hay calificaciones

- Audi 315Documento11 páginasAudi 315GERARD SAMIR FELIPE CUPE MEDINAAún no hay calificaciones

- Riesgos y Evidencia de AuditoriaDocumento28 páginasRiesgos y Evidencia de Auditoriarey1524100% (1)

- Caso 1 Implementacion y Evaluacion Administrativa 2Documento2 páginasCaso 1 Implementacion y Evaluacion Administrativa 2Euller Roldan100% (3)

- Programa de Auditoria de ContabilidadDocumento20 páginasPrograma de Auditoria de ContabilidadPastor Luis GonzálezAún no hay calificaciones

- Planteo Casos Prácticos Módulo 3Documento28 páginasPlanteo Casos Prácticos Módulo 3srivillas001100% (2)

- Nia 315 - Auditoria Financiera I.Documento20 páginasNia 315 - Auditoria Financiera I.Gustavo Cabezas PomaAún no hay calificaciones

- Metodo Ueps Peps PromDocumento8 páginasMetodo Ueps Peps PromMarcee Tarquii MagneeAún no hay calificaciones

- Auditoria 2 Tarea 8 (Leticia)Documento6 páginasAuditoria 2 Tarea 8 (Leticia)ATARAXIAAún no hay calificaciones

- Tarea de Auditoria 2Documento2 páginasTarea de Auditoria 2Yunior Alberto Morillo OrtizAún no hay calificaciones

- Franciscorodriguez-Tarea8-Auditoria Ii.Documento5 páginasFranciscorodriguez-Tarea8-Auditoria Ii.FRANCISCO JAVIER RODRIGUEZ CABAAún no hay calificaciones

- Riesgo de AuditoríaDocumento37 páginasRiesgo de AuditoríaMari GomezAún no hay calificaciones

- PDF Casos Practicos Riesgos de Auditoria - CompressDocumento1 páginaPDF Casos Practicos Riesgos de Auditoria - CompressjorgeAún no hay calificaciones

- Auditoria IIDocumento4 páginasAuditoria IIElizabethAún no hay calificaciones

- TallerDocumento6 páginasTallerbsebas2010Aún no hay calificaciones

- Caso AbcDocumento10 páginasCaso AbcJhojan CondoriAún no hay calificaciones

- Auditoria de Control InternoDocumento2 páginasAuditoria de Control InternoORLY URANGO BRAVO0% (1)

- Imprimir SAS 47Documento10 páginasImprimir SAS 47MariaSerenaAún no hay calificaciones

- 400 499 Control Interno 2Documento41 páginas400 499 Control Interno 2BRENDAAún no hay calificaciones

- 400-499 Control InternoDocumento52 páginas400-499 Control Internomoises020489Aún no hay calificaciones

- 400-499 Control InternoDocumento41 páginas400-499 Control InternoMiriam Astete100% (2)

- Guía GR M2 S1Documento6 páginasGuía GR M2 S1dquintana1973Aún no hay calificaciones

- Auditoria Financiera Semana 2 FCC UNMSMDocumento31 páginasAuditoria Financiera Semana 2 FCC UNMSMAle CarbajalAún no hay calificaciones

- Análisis Del Riesgo Desde El Punto de Vista de La AuditoríaDocumento16 páginasAnálisis Del Riesgo Desde El Punto de Vista de La AuditoríaC.R. SilvaAún no hay calificaciones

- 04 Riesgos y Evidenciadeauditoria OK COMPLETO PDFDocumento28 páginas04 Riesgos y Evidenciadeauditoria OK COMPLETO PDFoliveraleonAún no hay calificaciones

- Nia 315Documento14 páginasNia 315Karina CristalAún no hay calificaciones

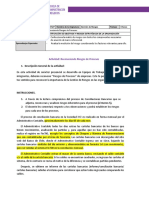

- Reconociendo - Riesgos - de - ProcesosDocumento4 páginasReconociendo - Riesgos - de - ProcesosIsmael BustamanteAún no hay calificaciones

- 1er TP Auditoria 2022Documento5 páginas1er TP Auditoria 2022MarecrackAún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento19 páginasNormas Internacionales de Auditoriaalvaro315100% (2)

- Ventajas y Desventajas Nia 400Documento14 páginasVentajas y Desventajas Nia 400lyucrayuAún no hay calificaciones

- Riesgo de Control y DetencionDocumento5 páginasRiesgo de Control y DetencionKaren LeonAún no hay calificaciones

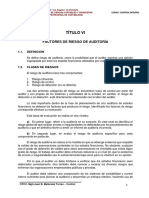

- Factores de Riesgo de Auditoría Ver Nia 200Documento9 páginasFactores de Riesgo de Auditoría Ver Nia 200Arturo SánchezAún no hay calificaciones

- Factores de Riesgo de Auditoría Ver Nia 200Documento9 páginasFactores de Riesgo de Auditoría Ver Nia 200bren zarateAún no hay calificaciones

- Equipo 4 DisoluciónDocumento36 páginasEquipo 4 DisoluciónCOREFIS MEXICOAún no hay calificaciones

- Actividad Eje #3 Auditoria PublicaDocumento7 páginasActividad Eje #3 Auditoria PublicaDORA ALONSOAún no hay calificaciones

- Auditoria Financiera Semana 7 FCC UNMSMDocumento42 páginasAuditoria Financiera Semana 7 FCC UNMSMSERGIO LUIS ALVITRES SANTIVA�EZAún no hay calificaciones

- Resumen NiasDocumento16 páginasResumen NiasJose Angel LopezAún no hay calificaciones

- Actividad Eje 3 Auditoria PublicaDocumento11 páginasActividad Eje 3 Auditoria PublicaNandita AreizaAún no hay calificaciones

- Exposicion Final CIDocumento7 páginasExposicion Final CIsakumxAún no hay calificaciones

- Auditoría Basada en Riesgos: Grupo #1Documento27 páginasAuditoría Basada en Riesgos: Grupo #1Paola ZambranoAún no hay calificaciones

- Nia 240Documento18 páginasNia 240roelAún no hay calificaciones

- Ru7 VpPe31DRALze - 2p2J3CE8FJZmMVnm Lectura Fundamental 6Documento14 páginasRu7 VpPe31DRALze - 2p2J3CE8FJZmMVnm Lectura Fundamental 6danielaAún no hay calificaciones

- Semana 03 Ejecución de La Auditoria 2 - Procedimientos SustantivosDocumento23 páginasSemana 03 Ejecución de La Auditoria 2 - Procedimientos SustantivosRenzo AlvaradoAún no hay calificaciones

- Semana 11 - Sesion 21 - DIA 02.NOV.2021 - Objetivo Auditoria FinancieraDocumento23 páginasSemana 11 - Sesion 21 - DIA 02.NOV.2021 - Objetivo Auditoria FinancieraRivera Chanto JasonAún no hay calificaciones

- NIA 501 y NIA 530 Wilian Machan 201808814Documento10 páginasNIA 501 y NIA 530 Wilian Machan 201808814Wiliam Machan RavaricAún no hay calificaciones

- Clase Semana 4Documento29 páginasClase Semana 4Jean Deyvid Arias GarciaAún no hay calificaciones

- Diseños de Respuestas de AuditoriaDocumento9 páginasDiseños de Respuestas de AuditoriaYorley Sierra AceroAún no hay calificaciones

- La Materialidad y Riesgo de AuditoriaDocumento9 páginasLa Materialidad y Riesgo de Auditoriagjlayka0% (1)

- Auditoria Basada en RiesgosDocumento4 páginasAuditoria Basada en RiesgosestefanyAún no hay calificaciones

- Riesgo de ControlDocumento2 páginasRiesgo de ControlArmando ManjarresAún no hay calificaciones

- Los Riesgos en Auditoría FinancieraDocumento18 páginasLos Riesgos en Auditoría FinancieraEdwin FloresAún no hay calificaciones

- Cuestionario AUDITORIA FINANCIERADocumento12 páginasCuestionario AUDITORIA FINANCIERAmairaboyaAún no hay calificaciones

- Riesgos y Evidencia de AuditoriaDocumento31 páginasRiesgos y Evidencia de AuditoriaYoly Magaly León Alberca100% (1)

- Gestión de incidentes de seguridad informática. IFCT0109De EverandGestión de incidentes de seguridad informática. IFCT0109Aún no hay calificaciones

- Hoja de Trabajo 1, PAPELES DE TRABAJO, Auditoría IIIDocumento5 páginasHoja de Trabajo 1, PAPELES DE TRABAJO, Auditoría IIIWilber CalelAún no hay calificaciones

- RENUNCIADocumento1 páginaRENUNCIAWilber CalelAún no hay calificaciones

- PMA Contabilidad de CostosDocumento1 páginaPMA Contabilidad de CostosWilber CalelAún no hay calificaciones

- Sociedad Anónima de InversiónDocumento2 páginasSociedad Anónima de InversiónWilber CalelAún no hay calificaciones

- JulioDocumento1 páginaJulioWilber CalelAún no hay calificaciones

- RENUNCIADocumento1 páginaRENUNCIAWilber CalelAún no hay calificaciones

- RENUNCIADocumento1 páginaRENUNCIAWilber CalelAún no hay calificaciones

- Porque Hay Ninos Que No Aprenden Margarita Nieto H PDFDocumento166 páginasPorque Hay Ninos Que No Aprenden Margarita Nieto H PDFWilber CalelAún no hay calificaciones

- PresupuestoDocumento1 páginaPresupuestoWilber CalelAún no hay calificaciones

- RENUNCIADocumento1 páginaRENUNCIAWilber CalelAún no hay calificaciones

- BibliografíaDocumento1 páginaBibliografíaWilber CalelAún no hay calificaciones

- Glosario de TerminosDocumento1 páginaGlosario de TerminosWilber CalelAún no hay calificaciones

- Sábado 6Documento2 páginasSábado 6Wilber CalelAún no hay calificaciones

- Generación EmergenteDocumento1 páginaGeneración EmergenteWilber CalelAún no hay calificaciones

- Examen Corto No.3Documento1 páginaExamen Corto No.3Wilber CalelAún no hay calificaciones

- Politicas Fase 2Documento17 páginasPoliticas Fase 2Wilber CalelAún no hay calificaciones

- Pim Plan Trabajo12313Documento5 páginasPim Plan Trabajo12313Mil Ch0% (1)

- Resumen Ejecutivo 1 - Yurany Isable AlejandroDocumento2 páginasResumen Ejecutivo 1 - Yurany Isable AlejandroADRIANA LUCIA BRAVO TRULLOAún no hay calificaciones

- Plantilla 13x20Documento17 páginasPlantilla 13x20Valkin KelevraAún no hay calificaciones

- Acordes MayoresDocumento6 páginasAcordes MayoresWilber CalelAún no hay calificaciones

- Generación Emergente: Ten Fe y Bástate en Mi Gracia 2 Corintios 12:9Documento1 páginaGeneración Emergente: Ten Fe y Bástate en Mi Gracia 2 Corintios 12:9Wilber CalelAún no hay calificaciones

- Resumen Tra..Documento1 páginaResumen Tra..Wilber CalelAún no hay calificaciones

- AhorcadoDocumento2 páginasAhorcadoWilber CalelAún no hay calificaciones

- Como Redactar Una IntroducciónDocumento3 páginasComo Redactar Una IntroducciónWilber CalelAún no hay calificaciones

- AhorcadoDocumento2 páginasAhorcadoWilber CalelAún no hay calificaciones

- Hoja de Trabajo No 1Documento1 páginaHoja de Trabajo No 1Wilber CalelAún no hay calificaciones

- Como Redactar Una IntroducciónDocumento3 páginasComo Redactar Una IntroducciónWilber CalelAún no hay calificaciones